本文于2020年5月29日首发于公众号,百年财商

泸州位于四川省东南部,长江和沱江的交汇处,这个地方四季分明,气候温润,地处北纬28°,得天独厚的地质、气候、土壤和水资源,创造出了最适合酿酒的地域环境。

泸州老窖有多久的历史呢?自秦汉时期,便有泸州酿酒的记载,不过那时都是家酿,直到1324年酿酒师郭怀玉酿造出第一代“泸州大曲酒”,至今已经700多年的历史。

1915年,为庆祝巴拿马运河通航,美国旧金山举办了国际万国博览会,当时民国政府就拿泸州老窖特曲参赛,最终以其卓越的品质,悠久的历史文化,醇香浓郁、清冽甘爽的口味,荣获国际博览会金奖,这是中国白酒最早的国际金奖。

在1952年的第一届全国评酒会上,贵州茅台、山西汾酒、泸州特曲、陕西西凤酒被评为了国家级“四大名酒”。

当初的四大名酒,如今茅台稳坐白酒行业的龙头宝座,汾酒三十年前曾是最受瞩目的一个,最辉煌时期占领白酒7成的市场份额,1988年起连续6年夺下白酒销冠,但后来受“毒酒事件”影响,当时市场上盛传这样一句话“劝君莫饮山西酒”,导致其元气大伤,如今携着青花汾酒强势归来。

泸州特曲就是泸州老窖,它是浓香型的鼻祖,和五粮液同属于四川省,二者同为浓香酒的代表,因此竞争比较激烈,但高端白酒市场体量够大,并不妨碍二者在营收上的稳步增长。

陕西西凤酒估计知道的人就不多了,近30多年来,茅五泸在不断提价,西凤酒却不见任何动作,最终因为跟不上步伐被挤出了高端白酒之列,当然,去年经过一系列大刀阔斧的改革,西凤酒准备推动集团整体上市并提出3年实现百亿营收的目标,也算重新焕发生机。

我们研究泸州老窖一定要明白,泸州老窖是浓香型白酒,喝惯酱香酒的喝不惯浓香,喝惯浓香的喝不惯清香,不同口味培育的是不同人群,因此如果有人说喝不起茅台,就喝五粮液的基本上就是不懂酒的人在瞎吆喝。

我国白酒有五大香型:酱香型代表有茅台、郎酒。浓香型代表有泸州老窖、五粮液、剑南春。清香型代表有汾酒、黄鹤楼。兼香型代表有口子窖。米香型代表有桂林三花。

如果再细分,以酒的主体香气成分区分,可以根据特征分类为十二种香型白酒:酱香、浓香、清香、米香、凤香、药香、兼香、特香、豉香、芝麻香、老白干香、馥郁香。

在2012-2014年间,受塑化剂事件和限制三公消费的影响,白酒行业陷入了长达2年的萎缩期,当时的泸州老窖旗下有超过2000个子品牌,除了几十个真正自己运营的以外,其他全是贴牌,经销商之间的售价也非常混乱,窜货严重,导致国人对老窖到底是什么档次的酒没有清晰的概念。

再加上管理层的胡乱定价,涨价后发现卖不出去又立马降价,结果严重损害了泸州老窖的品牌价值。

2015年换了刘淼董事长上任,进行了全方位的改革,将这几千家杂牌全部砍掉,不允许再贴泸州老窖的标签,只聚焦5大单品,分别是高端国窖1573,中端窖龄酒和特曲,低端头曲和二曲。

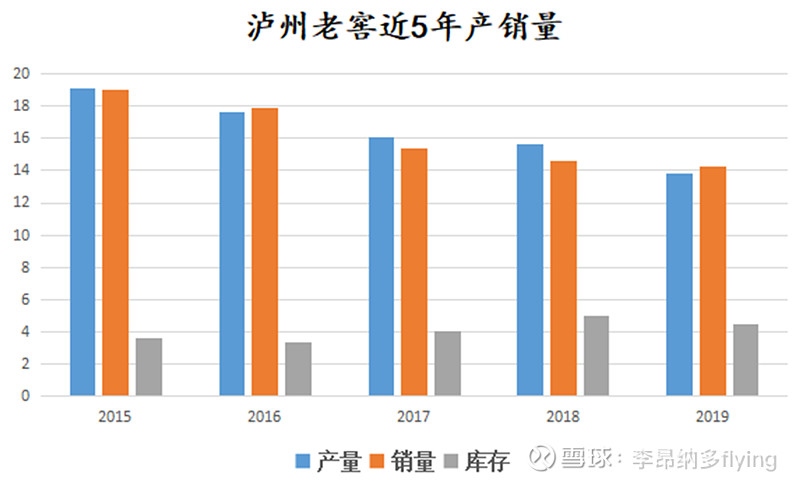

泸州老窖近5年产销量

从图中我们可以看出两点,第一是泸州老窖的产销率基本维持在100%附近,产出多少的量就能销售多少,第二是泸州老窖近5年的产销量正逐年下滑。

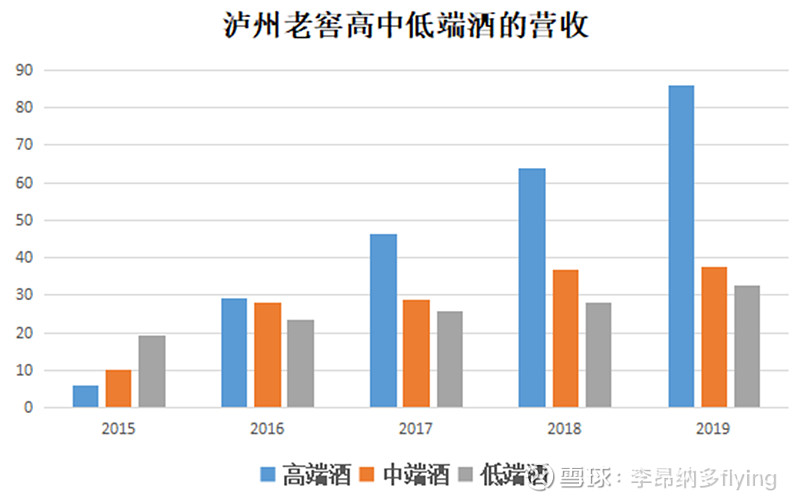

为什么泸州老窖的销量逐年下滑,营收和净利却还能保持增长?

从泸州老窖高中低端酒的营收中,我们可以看到,泸州老窖的高端酒营收占比在快速放大,收入结构由原先的中低档酒转为高中档酒,截止2019年,高档酒贡献了54%以上的收入,而中档酒仅23.7%和低档酒20.7%。

正是高档酒国窖1573的快速放量,为泸州老窖较高的营收增速提供了强有力的支撑,高档酒打开了白酒行业的增长空间,目前这个赛道还看不到天花板,只要货币一直贬值,高档酒就会一直提价。

泸州老窖的财报非常不错,没有短长期借款,25亿左右的应付债券,也是为了建设二期酿酒工程,账上有接近100亿的现金,36亿存货,预收款22.4亿,预收款同比去年增长了40%,说明经销商打款很积极,产品在终端消费市场具备一定的竞争力。

销售费用41.86亿,同比去年增长23.4%,这一项费用占总成本的比例高达42%,这项费用里的广告宣传费及市场拓展费用就达到了33亿,仅次于五粮液的43亿,高于茅台的27亿。

由此我们可以看出,并不是说你做到了白酒行业的前三,就可以不用宣传了,为了维持你在国人心中的品牌地位,每年高昂的广告费还是少不了的。

白酒界有这样一句话“千年老窖万年槽,酒好全凭窖龄老。”可以说,浓香型的高端酒必须得用老窖池生产的优质基酒才能酿造而出,老窖池不是你用钱就能打造出来的,而是必须经过时间的沉淀,因此,像泸州老窖这种拥有1600多口百年以上老窖池的企业,就具备天然的护城河。

泸州老窖高档酒营收86亿,出厂价大约是800元,我们可以推算出国窖1573的销量为5300吨左右,占总销量比重不足4%,近10年来的提价幅度大概是复合6%,销量5年增长了10倍,复合58%,近几年销量放缓,保守预估未来3年保持20%的增速。

则泸州老窖2022年高档酒的销量可以达到9100吨,出厂价预估为970元,营收达到176亿左右,3年后高档酒营收占比70%,则总营收约为252亿,净利率30%,净利润75.6亿,给予25-30倍市盈率,泸州老窖的市值可以达到1890亿-2268亿。

中国的白酒行业和德国的啤酒行业一样,永远不可能形成寡头垄断,因为每个消费者的场景需求不一样,消费的价格也不一样,飞天茅台的终端牢牢占据了2000元以上的价格心智,那么1000-2000这个价格区间,就是龙二和龙三互相瓜分的市场空间。

$泸州老窖(SZ000568)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$