港股投资下篇

上篇末尾留了一个作业,不知道有没有人花时间去认真做,如果你没有动手,仅仅只是听我说,是没有任何作用的,知识装进脑子里最好的方法,就是自己动手去实践。

我不会公布答案,各位想知道的,自己去雪球网查,实践出真知。

这一篇继续讲港股,咱们先反思一个问题,为什么我们很熟悉的知名企业,在精挑细选中都被淘汰了呢?

想要解开疑惑,我们就反向去推理,先回顾一下我们筛选的条件是什么:连续5年roe大于15%,连续5年毛利率大于40%,连续5年负债率小于60%,净利润同比大于10%。

其实这个筛选条件相对于A股而言,已经很宽松了,没想到居然只有3家企业入围,那么像腾讯,美团,小米这些企业,又是为什么会被淘汰呢?

我们来看看,腾讯美团和小米,他们连续5年的roe,毛利率,负债率和净利润同比增长率分别是多少,就明白了。

打开“同花顺”,输入“腾讯连续5年的roe,毛利率,负债率和净利润同比增长率”

我们看到,腾讯的净资产收益率连续5年都是大于20%,最低都不低于23%,可以说,这个盈利能力在中国所有上市公司里也是首屈一指的。

再看毛利率

腾讯的销售毛利率连续5年也是大于40%的,这一点也是强于大部分企业的,不过,有一点需要注意,它的毛利率从2014年到2018年是呈下降趋势的,毛利率越来越低这是怎么回事呢?

想搞清楚这一点,就需要会分析企业的财务报表了,这个我们后续再说,这里只是提个醒。

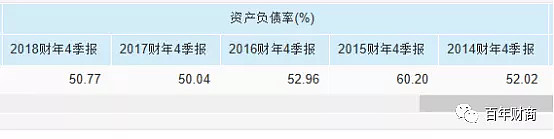

再看负债率

腾讯资产负债率连续5年都是在50-60之间,2015年的负债率60.2%,原来如此,就因为2015年的负债率比60%高了一点点,就被我们淘汰了。

如果按照5年的平均负债率来看,其实腾讯是可以入围的,那我们再看它的净利润同比增长率。

腾讯2018年的净利润仅比2017年增长了10.08%,与之前几年动辄40%50%相比,这个下滑的可不是一星半点儿啊。

这是为什么呢?

我们知道,腾讯旗下有两款非常火爆的游戏,一个是王者荣耀,一个是绝地求生,也就是俗称的吃鸡。

其中王者荣耀给腾讯带来了非常强劲的收入增长,但是吃鸡这款游戏,腾讯却一直没能拿到版号,拿不到版号,就得免费给玩家体验,不仅如此,吃鸡还吸走了原本是王者荣耀的玩家,导致腾讯2018年的收入急剧下滑。

为什么吃鸡游戏没有拿到版号,是因为2018年广电总局暂停了版号的申请,直至2019年5月,腾讯才申请到版号,接着立马就将绝地求生下架,上架了和平精英。

和平精英一旦产生收入,那么2019年的利润同比增长率可以预见,大概率是会大于10%的。

如果这样去分析,腾讯这家公司,也是可以入围优秀企业的。

看完腾讯,我们再看美团,打开同花顺,输入“美团连续5年的roe,毛利率,负债率和净利润同比增长率”

美团2018年的净资产收益率居然是负的133.49%,我们知道净资产收益率(ROE)=净利润÷净资产。净资产不可能是负数,那么就只有净利润是负数了,美团2018年的净利润是亏损的。

我们知道,美团最重要的业务就是外卖业务,这个外卖市场除了美团,还有饿了么,百度外卖,口碑外卖,宅急送等等,目前的竞争还是非常激烈的,平台为了留住客户,都会进行补贴,因此在外卖业务上,目前想赚大钱还是很辛苦的。

除此外,去年四月份,美团还花了27亿美元收购了摩拜,摩拜的收入还远不能弥补这么大的资金空缺,也因此造成了美团2018年的亏损。

再看美团的毛利率:

美团2017年至今的毛利率是低于40%的,而且呈现逐年下降的趋势。

再看负债率:

美团2015-2017年的资产负债率远高于100%,这表示资不抵债啊,不过2018年迅速下降至28.3%,由原先的资不抵债变成了轻资产。

再看美团的净利润同比增长率:

因为2018年净利润亏损,所以也不难得出,美团的净利润同比增长率一定也是负数,看来,美团是一家业绩不稳定,经常动不动就亏损的公司。

我们在看小米,打开同花顺,输入“小米连续5年的roe,毛利率,负债率和净利润同比增长率”

小米2015年和2016年的ROE都小于15%,而2017年和2018年的ROE是大于15%。

再看毛利率

小米连续5年的毛利率都是非常低的,最高不过13.22%,我们知道,小米的手机很便宜,性能还可以,属于高性价比的产品。

一般高性价比的产品,就别指望它能有多高的毛利了,小米属于典型的薄利多销的商业模式。

再看资产负债率

小米2017年前的资产负债率也是高的离谱,资不抵债,到了2018年又突然降至50.94%,美团和小米都是这样,这到底是为什么呢?

如果你会看财务报表,其实就会发现,美团和小米在2017年前的负债项里,都有一项名叫“可转换可赎回优先股”的负债,小米的这项负债高达1614.5亿元人民币,美团是1014亿元。

可转换可赎回优先股,这是什么意思呢?

其实,它的作用类似于可转债,是美团和小米上市时将股权卖给投资者进行融资的一种手段。

“可转换可赎回优先股”在行权时,可变成普通的股票,在不行权时,到期了就给投资者还本付息。

我们再看小米的净利润同比增长率

2017年小米的净利润是亏损的,2018年又扭亏为盈,像美团和小米这样盈利不稳定的公司,并不是很好的投资对象。

那什么时候能投资他们呢?等他们的盈利能够稳定再说,否则就不是价值投资,而是风险投资了。

美团属于互联网行业,小米属于科技行业,这两个行业都是更新变革非常快的行业,也是发展非常迅猛的行业,谁都不敢保证,几年后会是怎样一番场景。

好了,下一篇,咱们讲美股投资。

(WX搜索GZH:百年财商)$腾讯控股(00700)$ $美团点评-W(03690)$ $小米集团-W(01810)$