$西部水泥(02233)$ 关于西部水泥的海外业务。目前,国内水泥行业需求不振,产能严重过剩,面临全行业亏损的局面,西部水泥所在的陕西中部/南部及新疆市场竞争情况相对略好一点,我们假设后面几年,国内行业大洗牌,西部水泥国内部分利润归0,看看这种极端情况下,西部水泥的海外部分到底是一个什么样的情况。

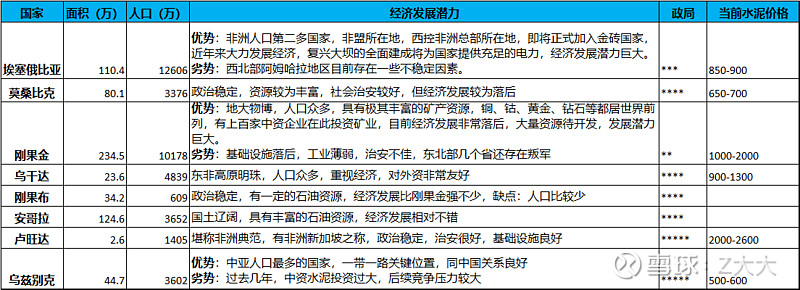

西部水泥目前海外主要在非洲和中亚的乌兹别克,海外投资,大家最担心的是政治风险,以及是否能赚到钱,我们看看西部投资的这几个国家,除刚果金外,基本都是相对比较稳定、比较有发展潜力的国家,刚果金虽然存在一些不稳定因素,但潜力实在太大、利润率实在太高,中国数百家矿企都在这里淘金。

西部的国际化之路从2019疫情之前就开始了,当时主要是在非洲各国并购了一些小水泥厂(目前部分厂应该不在西部水泥报表范围),通过这些小水泥厂的并购,西部水泥对非洲市场有了更深入的了解。从2020起,趁着疫情,水泥厂估值不高,西部开始了一些大的并购活动,其中最主要的就是海牛和埃塞国家水泥,这两家水泥的投入成本都不太高且迅速的实现了高效益,同时西部水泥在非洲开展业务有个特点,尽可能找当地一些有实力的合作伙伴一起,西部水泥控股,发挥融资、技术、运营方面的优势,本地合作伙伴方便打通一些相关政商关系和销售渠道。

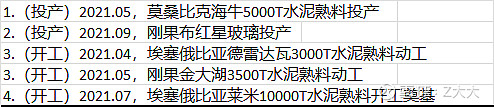

2021年,西部开始大规模在非洲的投入,这一年,西部的海外业务也有了初步成果,海牛实现投产并以低价快速占领市场, 2021重点事件:

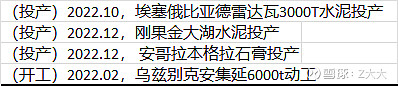

2022年,海外业务实现超过100%增长,其中海牛水泥稳步发展,实现量价齐升,取得明显回报;埃塞NCSC和大湖水泥在年底也都实现了投产。同时,西部水泥启动了乌兹别克安集延项目建设,2022重点事件:

2023年H1, 西部的海外业务继续实现超过100%的增长,海牛销售价格继续大幅度提升,埃塞德雷达瓦项目投产就实现102%的产能利用率,在GLC还未产生正向效益的情况下,依然实现明显的增长,西部水泥2023H1海外的盈利已大幅超过了国内部分。

2023H2,西部继续开启投产/开工的良性循环,一口气又开工乌干达、莫桑比克、乌兹别克等项目,同时,GLC配套的船和车队也已经陆续到位,GLC和卢旺达安家将在下半年初步显现效益,预期,2023西部水泥海外业务的将继续实现超过100%高速增长。2023重点事件:

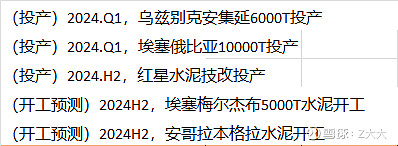

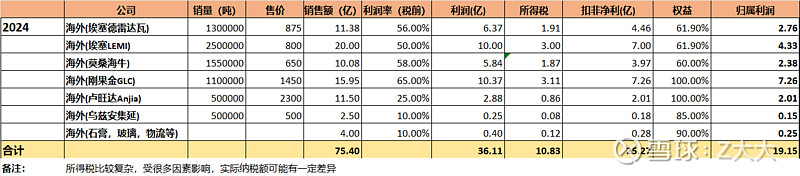

展望2024年,将是西部水泥大收获的一年,莱米万吨线和安集延6000t线都将在2024Q1投产,同时,明年GLC+Anda+卢旺达Anjia的组合将发挥明显效益,成为2024年的盈利明星,预期,2024西部海外业务依然会实现超过100%的增长,实现超过15亿的净利润。大概率,西部会在安哥拉石膏厂的基础上,开工建设本格拉水泥,梅尔杰布水泥会视莱米的销售情况决定是否开始建设。2024重点事件:

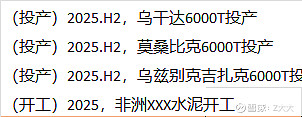

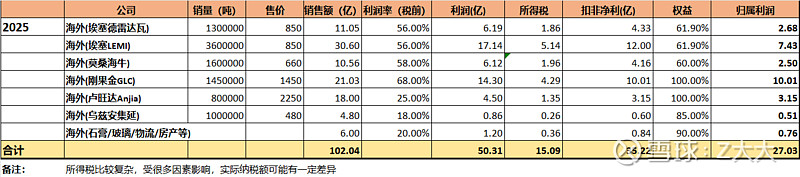

继续展望2025年,莱米经过大半年的运行,不断占领市场,2025年将是莱米万吨线真正大放光彩第一年,莱米将和GLC成为2025年西部海外最主营的盈利来源,西部水泥海外利润将超过25亿,同时,下半年乌干达、海牛2厂、吉扎克等项目也将陆续投产,为来年储备利润来源。

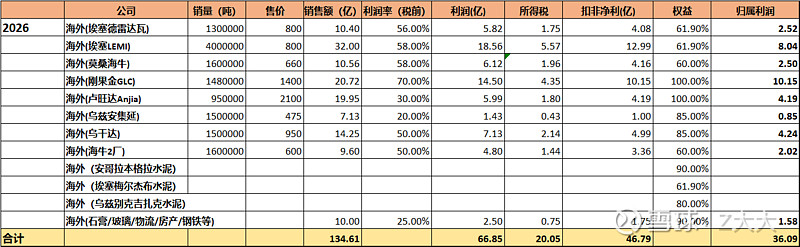

2026年,国家水泥,GLC,海牛1厂继续稳定贡献盈利,乌干达/海牛2厂/吉扎克开始贡献利润,安哥拉和梅尔杰布的投产为来年的增长继续储备潜力,西部海外盈利将超过35亿。

结论:预测,西部水泥海外部分2023/2024/2025/2026将实现 7/19/27/36亿的归母净利润,即使在国内业务利润归0的情况下,海外业务的价值就将远超过100亿元。

大家比较担心西部水泥的债务问题,西部6亿美金的4.95%的美元债要到2026年中才到期,非洲业务的利润率都比较高,到2026年中应该已经创造了很多利润,如果这些盈利仍然不足以覆盖相关债务,西部可以采取借新还旧的方式,继续发行新的美元债,那时候美元利率应该也下来了,同时,西部水泥的银行融资渠道也是畅通的,最不济,还有海螺这个2股东在后面随时可以出手拉一把。