“收购的货值已经接近2000亿元。”

6月18日,在香港金钟太古广场JW万豪酒店举办的股东周年大会上,世茂副主席兼执行董事许世坛透露了公司收并购的最新成绩。

在80天里耗资近200亿元,收购泰禾、万通、明发、开诚实业、粤泰等多家房企近20个项目后,世茂被称为新的“并购王”。

一系列收并购的动作背后,是世茂对规模扩张和行业排位的渴求。2018年世茂行业排名升至第11,几年前最高光的时刻,世茂曾位列第8。

今年业绩会上,面对“今年能不能回归房地产排行榜前10”的问题时,许世坛直言不讳“相信接下来应该也能往上继续走。”

密集的收购动作或许是世茂“重返第一梯队”野心的助燃剂,但对遭遇流动性风险的中小房企而言,或许是另一种意味。

巨头们挥舞着钞票抄底买买买,中小房企们断臂求生。

80天壕砸200亿

世茂化身“并购王”

今年3月26日业绩会上,许世坛就直言:今年会是世茂的收购大年。据其介绍,一季度时,世茂就完成了货值1000亿元的项目收并购。

世茂2018年业绩发布会

“我们跟前20、前50、前100的都有一些收购项目,已经谈好了,或者已经在转股了。”许世坛表示“这些收购的资产包有大湾区、福建和长三角的。今年是我们拿地的一个很好的补充,现在一二线很多土地的地价很高,收购则相对可控。”

“如果有机会,还是会继续抄底。”许世坛说道。

福建老乡泰禾集团,是世茂今年合作的一个重要对象。

从3月下旬起,短短一周时间,世茂又从泰禾手中购入了杭州蒋村、南昌茵梦湖、漳州泰禾房地产开发有限公司3个项目的相应股权,总交易对价为28.19亿元。

随后,世茂集团在4月至5月期间又分别收购了泰禾集团杭州子公司股权、苏州淀山湖项目公司股权、广州增城项目公司股权及佛山泰禾院子项目公司股权,总交易对价约为39.72亿元。

在泰禾老板黄其森看来,和世茂的合作双方志同道合、门当户对,和泰禾有共同的价值观。

“和泰禾是战略合作,不限于一两个项目,陆续还会有其他项目。”在许世坛看来“泰禾当时拿地的价格,现在看来还是有优势的,世茂的优势是融资成本低和现金比较多,所以我们有更多收购计划。”

挥舞着钞票,许世坛和世茂在市场上继续寻找标的。

6月5日,世茂集团以总计约8.4亿元的交易对价,将粤泰股份旗下淮南公园天鹅湾项目80%股权和淮南洞山天鹅湾项目20%股权转收入囊中。

2019年6月10日,粤泰股份一连发布几份公告,宣布与隶属世茂房地产的多家公司签署5份合作开发协议,合作对价总计为63.97亿元。

针对收并购方面的计划和选择,地产壹线(house_163)采访了世茂的相关负责人,世茂方面回应称:今年集团计划将销售额的接近40%及回款额的接近50%用于土地投资, 会根据市场及销售回款情况动态调整。

该负责人表示,选择合作项目时,世茂主要会看项目质量、利润率及销售周期,倾向一二线城市,净利润率需要达到10%或以上。

而实际上,世茂的收并购可以做到接近30%的毛利润率,大概12%-13%的净利润率,且未包含标的物预测价格的上涨。“猎手”世茂,利润丰厚。

资料显示,世茂2019年销售目标是2100亿元,以此推算,其拿地金额将达到840元。

2018年,世茂实现销售额1761.5亿元,同比上升74.8%,账面现金为495.8亿元,较2017年底上升50.2%。未动用银行及金融机构等融资额度约人民币400亿元;全年的融资成本也被控制在5.8%,这给世茂在市场上大肆买买买提供了充足弹药。

有业内人士表示:“世茂这波操作是典型的‘机会型并购’,抄底意味明显。很多收购在去年年底就谈好了,甚至协议都签了。一些开发商年关难过,即便过了年手头也不宽裕,世茂正好抓了这波机会。而从近期收并购的特点来看,不全盘接手,而是挑单个项目收购。考虑回报率的同时,世茂也非常谨慎小心。”

资料图:许世坛

短短80天内豪砸200亿并购,世茂所收购的货值已经接近2000亿元。据许世坛股东会上透露,公告的并购金额就有近200亿元,实际上还不止于此,很多项目还在谈;目前已接近完成全年投资计划的7成。接下来世茂在公开土地获取土地会更加审慎,对利润要求更高。

许世坛指出,当前内地正在“去杠杆”,金融业对房企保持谨慎态度,但对世茂这种规模的大型房企反而是优势。

国内融资再收紧发债成本高

中小房企度日难

与世茂买买买的不同,被世茂收购项目的房企大多不好过。眼下各大房企面临的确实融资渠道变窄,融资成本逐步攀升的压力。

苦于经营压力、融资压力,一些中小房企惨淡的经营情况甚至不足以偿还债务,只能靠卖地、卖项目寻求一线生机。据媒体不完全统计,2018年至今全国已经有10多家规模较小的房地产企业因为资金链断裂等问题而破产、倒闭。

6月14日,曾位列中国企业500强的房企银亿集团和银亿控股正式向法院申请破产重整。

房地产行业的残酷和马太效应,直观的摆在眼前。

诚如粤泰股份在公告中直言,与世茂的这几笔交易是“为了缓解公司流动性紧张,化解公司的逾期借款风险”,而世茂“有钱,给钱也比较快”。

自2019年5月17日,银保监会官网发布了银保监发(2019)23号文,明确要求商业银行、信托、租赁等金融机构不得违规进行房地产融资后,信托贷款余额在5月再次出现了回落。

此后更是有消息传出,监管层已经将一些拿地激进、制造地王的企业纳入监管,并准备暂停地王企业的债券与ABS发行。6月13日,银保监会主席郭树清在陆家嘴论坛上直接指出了防止房地产的投资行为。这也预示了未来房地产调控仍将不放松,融资可能进一步收紧的信号。

对此,克而瑞研究中心分析师认为:“这主要由于此前部分房企加大投资力度、土地市场较为火热,部分地价涨幅过快,故而城市出现政策预警,在融资层面也受到了一定的限制。”

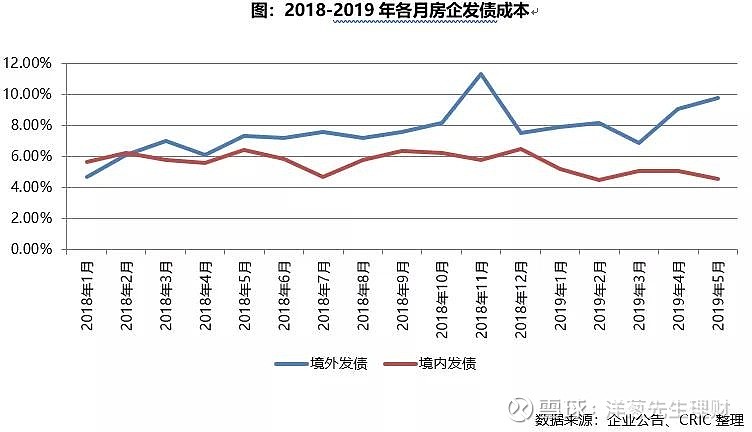

值得注意的是,2019年5月房企的海外债加权利率已达为9.8%,占总发债规模的35%。相信随着6月房企发行境外债规模占比及融资利率的双重走高,房企的整体融资成本也将出现一个较大的增幅。

“对于房企而言,境外债虽然具有较高融资利率,但在境内融资不断收紧的当下,发行海外债仍是维持规模增长的必要途径。” 克而瑞研究中心分析师表示,在一切的关键还在于未来如何在融资渠道上寻求进一步的突破,如何有效地降杠杆、降负债,将会是未来房企们进一步发展的主要挑战。

大房企吃肉

小房企连汤都喝不上?

从世茂等头部企业近期收并购的案例来看,可以发现许多房企在当初高负债高周转模式下拍下的地块和项目,当遇上“流动性紧张”问题时,则成为了别人的嫁衣。

在高负债高周转低现金流的模式下,中小企业较难抵抗市场周期波动,这一问题是目前整个房地产市场中普遍存在的现象。

据标准地产研究院统计的港股和A股2018年销售金额在前120的房企数据显示,榜单中房企的平均净负债率达到了110%左右,处于较高水平。

有机构数据显示,未来三年将是房企偿债高峰,总达到1.5万亿,预计在2021年将达到峰值。

预计房企第一次偿债小高峰集中在2018年9月~2019年10月,偿还规模约3800亿元,月均偿还额280亿元;第二次大高峰集中在2020年5月~2021年10月,偿债规模约8600亿元,月均偿还额480亿元。

其中,部分净负债规模相对较高的中型房企,前几年受益楼市火热,不乏大力加杠杆加强土地投资力度;如今遭遇楼市“严厉调控”,加上回款放缓等问题,只能依赖融资和再融资输血,进一步提高净债务金额。而这背后,潜藏着流动性风险。

此外,近年房企多元化转型的尝试,如产业小镇、商业地产、长租公寓等,前期需要沉淀大量的资金,且资金周转速度慢,发展初期极易形成负债压力。

国泰君安在分析浙江银亿回售违约事件指出,当前地产行业面临销售下滑、投资过高和融资收紧的问题,销售下滑难以避免;而销售下行的压力主要是体现在三四线城市以及中小房企。

报告指出,过去 10 年地产行业景气度大趋势上是持续上升的,所以才带来了几乎没有周期的盈利能 力、强力的外部融资能力以及很好的资产质量。但是行业一旦发生反转,房价进入下跌趋势当中,那么地产良好的盈利、较强的外部融资以及优良的资产质量都可能会受到影响,届时可能会成为地产行业信用风险的引爆点。

而这些,首当其冲的是中小房企,对头部企业影响相对有限。这意味着,行业越艰难,头部企业及大型房企,“捡漏”的机会反而会增加。

“两三年前,很多内房做了很多公司债,这部分债务很多都会在今年以及明年逐步到期。它们再融资,或者发债都有些困难,或因项目也存在一些财务问题,所以很多内房今年可能都要将项目出售。我们觉得(并购)机会比较大。”许世坛称,内地房企竞争已经到了“大鱼吃小鱼,快鱼吃慢鱼”的阶段。

一位地产业知名高管曾预测,“90%的中小房企会退出地产项目。到2020年,20强房企可能将会占据市场份额的60%以上。”

巨头们“吃肉又喝汤”,中小房企们,该怎么玩?