看卫宁财报,最扎心的肯定有这两个问题:一是应收;二是创新业务。应收(应收账款加合同资产)越来越多,创新业务亏损越来越大。下面对照近年财报,将这两项作一统计分析。

一、应收的质量

1、应收的趋势性变化----逐年增加

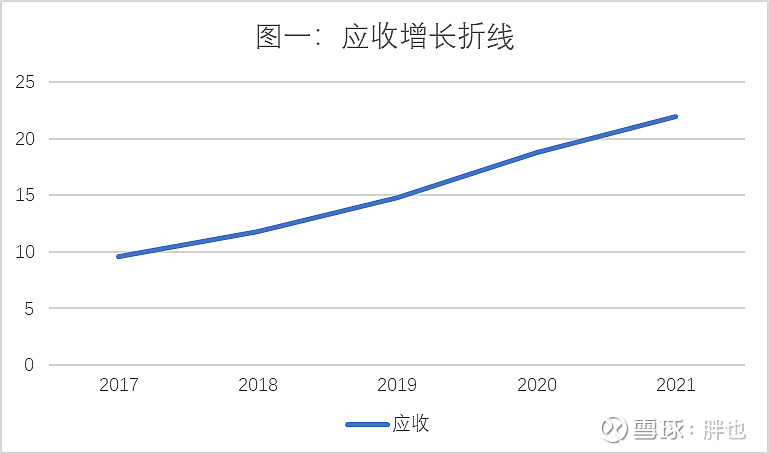

2022年应收账款账面价值为9.31亿,合同资产账面价值为17.46亿,二者共为26.77亿,同比增长了21.8%。下图是2017年来应收(应收账款+合同资产)的逐年变化折线:

从上图可以看出,应收逐年增加,其上升折线几乎变成了一条直线。

2、应收的质量

应收增多可能是经营规模扩大引起的,也可能是应收收不回导致的。如果是由于经营规模扩大引起的,应收的质量没有多大问题,如果是由于收不回的情况越来越严重,则应收的质量就有问题了。

若应收是由经营规模引起的,那么应收占营收及总资产的比率应该基本稳定在相关年份的均值附近小幅波动;若是应收收不回导致的,则占营收及总资产的比率应会增加。下表是相关数据:

先看应收/营收的变化趋势折线图:

六年中有三年在均值以下,有三年在均值以上,且逐年交错上下,说明应收主要还是由于经营规模扩大导致。

但同时也看到,前三年有两年在均值以下,近三年有两年在均值以上,2022年超过均值较多。说明近三年来尤其是2022年应收收不回的情况在加重。

再来看看应收与总资产比率情况:

应收/总资产的百分比,前三年均在均值以下,近三年有两年超过了均值,有一年在均值附近。即近三年应收收不回的现象在加重,尤其是2022年。

结论一:近三年应收越来越多,主要是由经营规模扩大引起的,但也有应收收不回的因素在内。尤其是2022年,应收的质量在降低。

3、应收的计提标准

通常应收越多,坏帐损失的可能性就越大,计提标准就应越严,否则就有财务造假的嫌疑。

卫宁财报中计提时应收账款与合同资产的标准不一样,所以我们也分开来讨论。

(1)应收账款

①近两年应收账款的计提标准比较

上表中第一栏是2022年的应收账款按账龄情况分列,蓝色是2021年计提标准及计提数值,红色是2022年计提标准及计提数值。按2021年计提,减值准备应为4.59亿,计提均值为32.7%。按2022年计提标准,减值准备为4.71亿,比2021年多0.12亿,计提均值为33.6%。

2022年比2021年计提标准要严格。

②近四年计提均值比较:

会计准则规定,从2020年开始,应收账款分拆为应收账款和合同资产,可查到的应收帐款的计提均值开始于2019年。下表是近四年的计提均值:

计提标准越来越严。

(2)合同资产

下表是2019年来合同资产计提标准:

2019年为16.61%,2022年增加到20.53%。随着合同资产增多,计提标准越来越严。

结论二:随着应收的增多,计提标准越来越严,不存在粉饰财务数据的嫌疑。

4、一个值得公司管理层深思的数据

将应收账款与合同资产累计减值准备的数据加起来,2022年二者之和为:4.71+4.51=9.22亿!

这相当于2022年营收30.9亿的29.8%,相当于2022年归母利润1.08亿的8.54倍!

二、创新业务经营趋势

卫宁的创新业务主要含云医、云药、云险三部分,其对应的公司分别为纳里健康(控股孙公司)、沄钥科技(控股子公司)、卫宁科技(联营企业)。

在卫宁财报中,我们总是看到两组数据,一组让人热血沸腾,一组让人沮丧透顶,一半是海水,一半是火焰。

使人热血沸腾的数据如纳里健康渗透到了多少家,日HTTP是多少……。见下表:

表一:2022年纳里健康的数据:

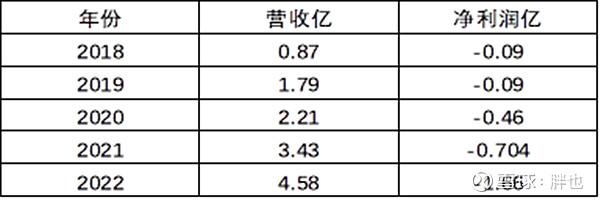

表二:2022年沄钥科技数据:

让人沮丧透顶的是公司经营业绩情况,营收越来越多亏损越来越多。下面按业务分类来探讨营收及利润变化趋势。

1、云医--纳里健康(股权:69.37%)

经营数据见下表:

营收逐年增多,利润亏损越来越多:

前三年利润还上下波动,后两年亏损趋势性增多,总体二者呈现负相关,但相关性不强。

2021年财报说,是由于各地区标准不一样,有些省份可以收费,有些还不能收费。今年利好医疗信息化政策频出,希望全国各地建立起相关标准,收费落地。

由于亏损额不大,如果收费政策全国各地落实,应马上可以转亏为盈。

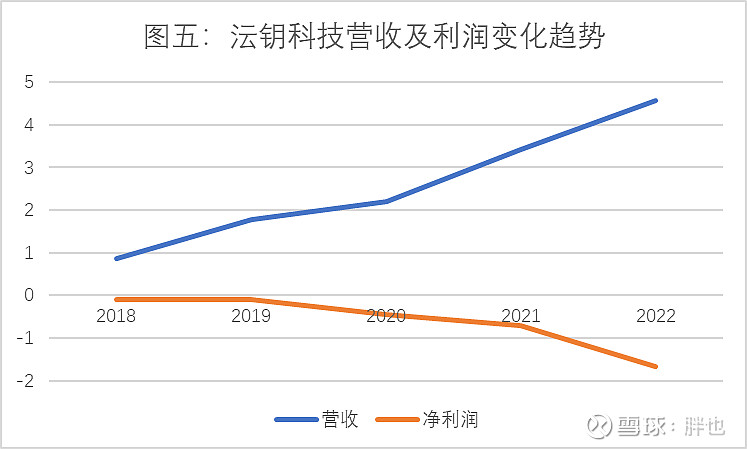

2、云药—沄钥科技(2022年股权:上半年:43.11%;下半年:38.22%)

营收越来越多,亏损越来越多,二者呈现很强的负相关:

按此趋势,无法推知沄钥科技什么时候能盈利。投资者寄希望的是云药尽量少亏一些。

3、云险—卫宁科技(2022年股权:36.82%)

与沄钥科技一样,营收越多,亏损额越大,二者体现出一定程度的负相关:

从上述图表中我们照样看不出这家公司什么时候能盈利,只希望股权马上稀释,尽量少亏一些。

卫宁应收逐年增加,主要是由经营规模扩大引起,但也有应收质量降低的因素在内。应收计提标准越来越严,不存在粉饰财务数据的嫌疑。创新业务中纳里健康可能近年会扭亏为盈,但沄钥科技、卫宁科技盈利还遥遥无期。