点评:

1.2021年超额完成计划,去年的计划是在2020年4月指定的,充分考虑了当时的疫情影响。

2.2021年的经营计划,也是在目前组件开工率不足的情况下指定的,应该充分考虑了目前的博弈形势,所以我认为也是偏保守的计划。

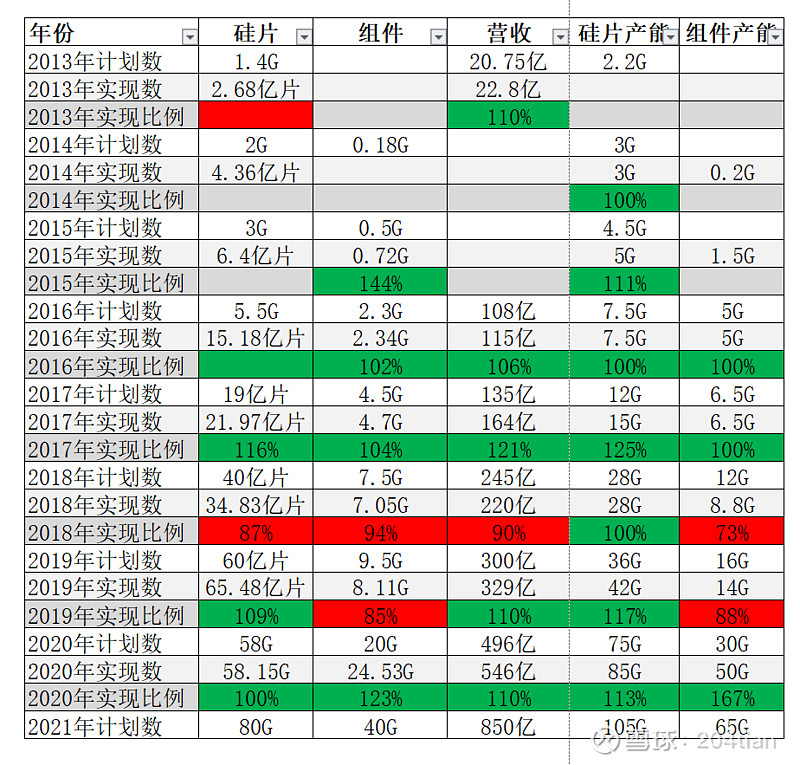

3.隆基硅片自用的比例越来越高,2020年自用比例24.53/58.15=42%,2021年预计40/80=50%,2021年年底产能占比更是达到了65/105=62%。

4.隆基的硅片新项目(30GW)和电池新项目(35.5GW+)目基本已经公告,但是今年要新增的15GW的组件项目还基本没有公告,期待。

5.在2019年时隆基曾经发布过三年产能规划:“计划单晶硅棒/硅片产能2019年底达到36GW,2020年底达到50GW,2021年底达到65GW;单晶电池片产能2019年底达到10GW,2020年底达到15GW,2021年底达到20GW;单晶组件产能2019年底达到16GW,2020年底达到25GW,2021年底达到30GW”,

这份三年规划基本上一年半就提前完成了,遗憾还没有出新的三年规划,或许是考虑到三年变化会过大。![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

$隆基股份(SH601012)$ $连城数控(OC835368)$ @今日话题 @雪球达人秀

全部讨论

杰克迅2023-02-26 16:31兄台好久没出现了,最近对光伏有什么新观点吗?

我叫王甲2022-06-26 11:14看好隆基,但注意买点

喃喃小叮当2022-05-16 11:25俄乌战争后公布的目标是2030年累计装机1000G,届时光伏占发电量30%.2021年累计才165G,2021年装机26G,算下来,后面年均装机要100G才行,是不是有点夸张呀?

夹只头子2022-04-27 18:04你这个张嘴就来阿,基本所有机构都是预期27亿左右,你直接来个40亿。。。

夹只头子2022-04-27 18:03好多没实现阿。。。

mavk-张2022-04-27 17:11情绪上影响很大,估计明天跌不少,如我的话会清仓,等跌到50左右再进一些(原计划是55,高岭资本是56花了上百亿的价)。目前来看,锂矿及磷矿今年业绩最好,可选择相关股票,我个人看好 $中矿资源(SZ002738)$ 。白酒除了茅台, $舍得酒业(SH600702)$ 丶 $酒鬼酒(SZ000799)$ 增速很好,现价位也比较便宜。

学无止境Hannah2022-04-27 17:03张老师,我看很多人说隆基不及预期,以你的经验看明天风险是不是很高?

mavk-张2022-04-27 15:34这个不好说,今天锂矿很好股票涨停了,但前期很多今年跌了30%以上的,业绩都像 $多氟多(SZ002407)$ 一样爆涨的。

但这个位置的确比较便宜了!

学无止境Hannah2022-04-27 15:02好的,那就会反弹一波

mavk-张2022-04-27 14:54应该是不错,因相关光伏公司业绩出来都很好了,估计去年利润110亿左右,今年第一季度报40亿左右。现主要是市场情绪导致杀跌。主要疫情未控制好,经济转差。55左右是我所说难得价格。