云意这家公司基本面非常优质,市值却只有53亿,公司的主营产品受益于新能源汽车的发展而放量,从需求端来讲只会增量,而且公司还会扩品类,营业收入16.7亿能有2.6亿的扣非净利润,在整个汽车零部件行业里面来讲的话绝对算是优质的了,关键公司一直经营的还比较稳定,并不是突然间。

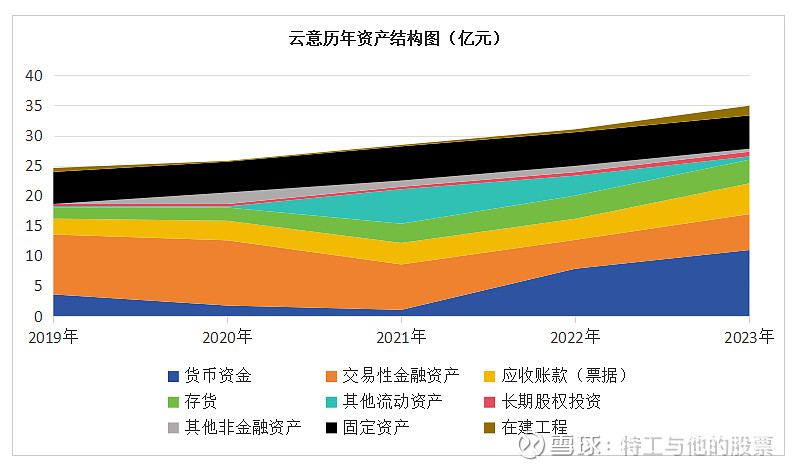

下图是公司这些年的资产结构变化,很明显这些年账上钱越来越多了,存货与营收比例很健康,应收账款虽在增长,但在资产里面的占比健康,钱多了,2023年项目又开始扩张了。。。

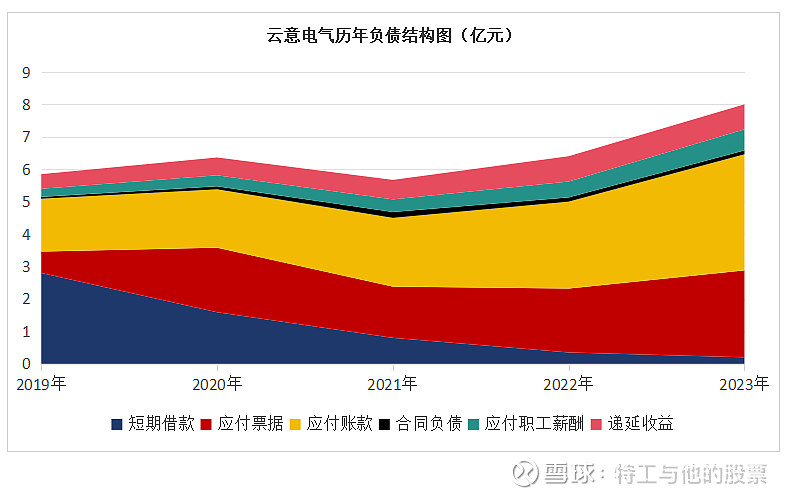

下图是这些年的负债结构,结合上面资产结构图来看,在这些年这种经济环境下,公司即赚了钱,又还了些债,短期借款大幅降低,增加了公司的抗风险能力,应付款项(票据)的占比增加,说明了公司这些年发展的不错,下游也愿意对他的账期和规模更开放一些,也可以说公司在产业链上的话语权更强了,合同负债和递延收益继续增长,也说明了公司现在接的单也更多了。

总的来讲,公司这些年享受到了汽车行业的发展红利,但也离不开优秀的管理层和公司上下共同的努力,所以没道理这么好的公司不被市场发现。

个人认为汽车行业的天花板还比较高,主要有两点背景;一是新一代年轻人步入社会大部分会学会开车,前面1950-1985年区间很多人不会开车,特别是那时候的女性,而现在无论男女,大概率都会学会开车,而现在驾驶员保有量(1960-2000)的主力军还会开几十年车,新进入的年轻人就是大增量,未来的家庭可能会有两辆车或三辆车,男主人一辆,女主人一辆,其中或许有一辆是城市代步车,比如五菱MINI这类小型代步汽车,平常上下班、接小孩、城市户外休闲使用,所以这是第一个增量背景。第二个就是我们国家的汽车走向全球化,从汽车大国向汽车强国的路线迈进。。。在这个过程中,汽车智能化产业和一般汽车零部件都会受益于行业的发展,供应链会更强。

以上个人观点,仅供参考。