$联邦制药(03933)$ $通化东宝(SH600867)$ $甘李药业(SH603087)$

先放一下基础数据:

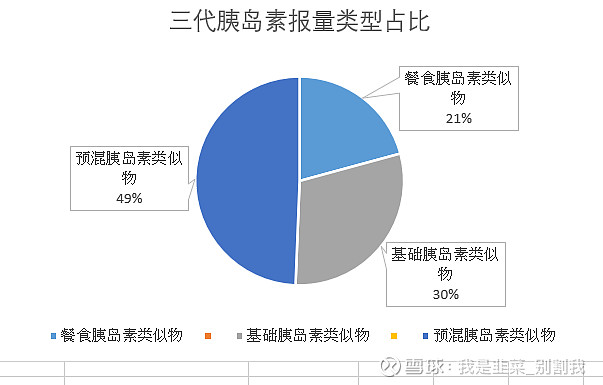

将数据进行求和汇总,如下图整理:三代中预混胰岛素占比接近50%,基础胰岛素类似物占了30%

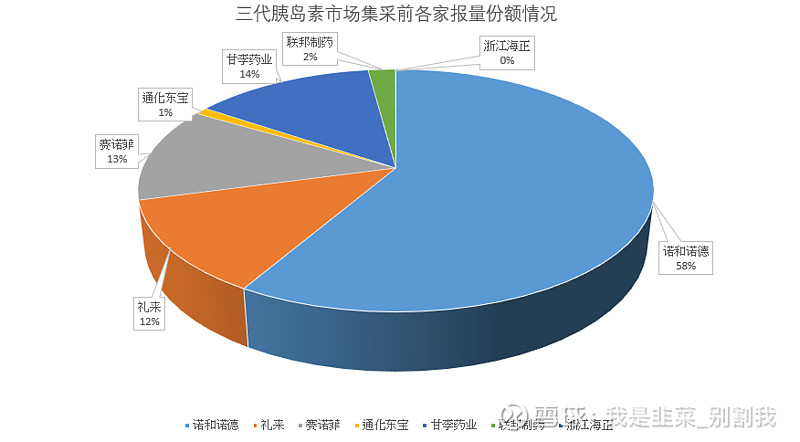

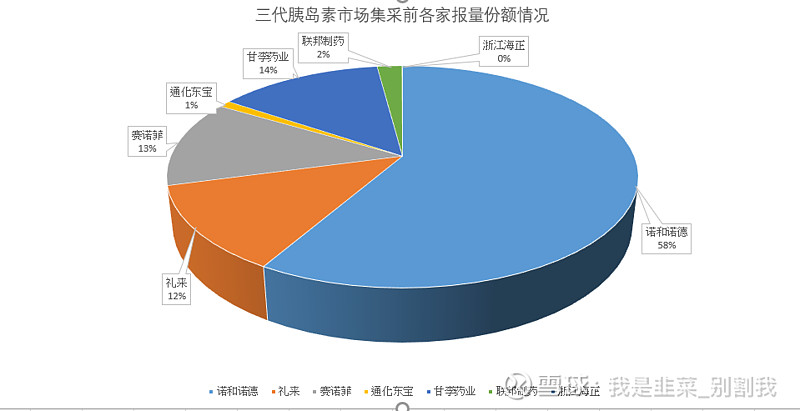

我们再看下各家在报量市场整体数量占比情况,如下图:诺和诺德占比58%,礼来,赛诺菲占比都超过了12%,甘李体量和赛诺菲和礼来差不多!达到了14%

先提个问题,在集采的某些领域,你真的觉得低价杀标是自杀吗?

我的答案是不一定,甘李至少在餐食和预混三代领域的报价是真英雄!该给报价师加鸡腿!

分别看下细分市场三种胰岛素内各家的市场报量情况:

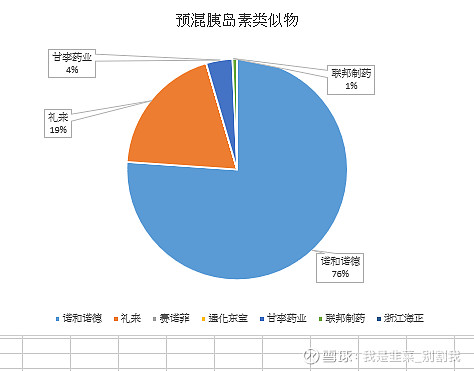

一、首先是在预混胰岛素类似物领域:

如上图在预混领域,诺和诺德与礼来占了这个市场的95%,处于垄断地位!甘李只有4%份额!

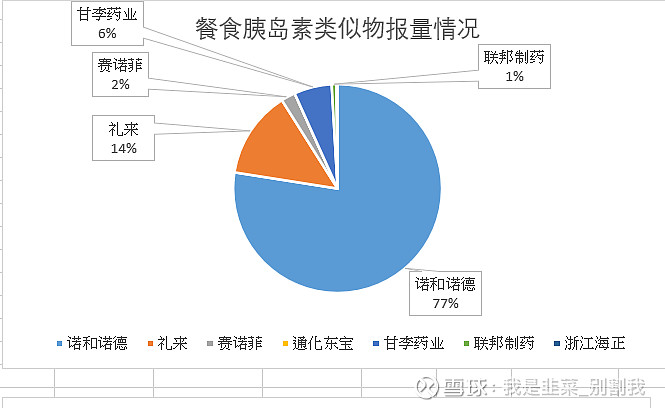

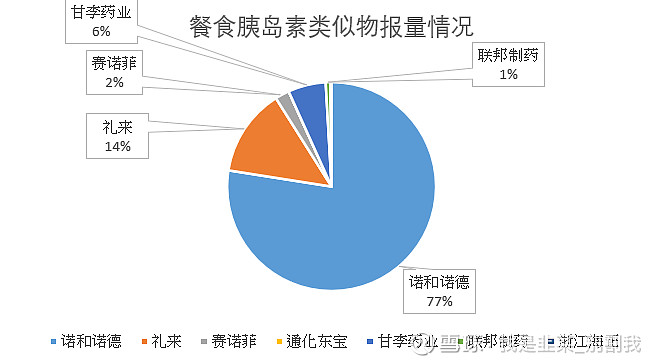

二、看下餐食胰岛素类似物各家占比:

如上图,可以看出,餐食胰岛素领域,诺和诺德与礼来报量仍然占据了91%的市场份额!甘礼联邦只有7%份额!

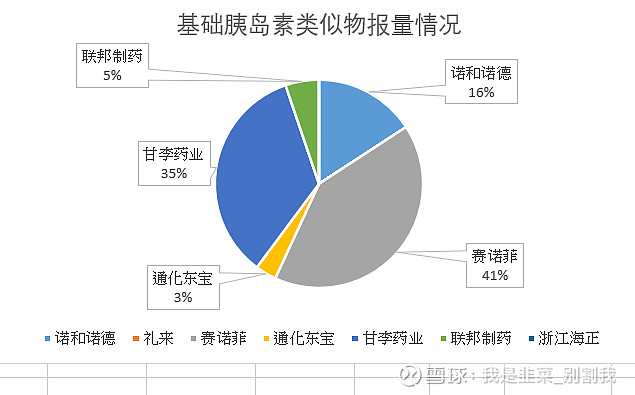

三、再看下基础胰岛素类似物领域:

如上图,甘李占了35%份额,赛诺菲41%份额,诺和诺德16%,东宝3%,联邦5%左右!

四、集采后中标情况:

通过将上述中标厂家与价格进行整理,仍然从餐食,基础,预混胰岛素类似物展开进行说明:

首先是餐食胰岛素类似物集采后的分组与最终的报量情况:

从上面可以看出,通过抢占A1和A2位置,甘礼获得集采量翻了2.18倍!海正翻了45倍!

这些量是不是能够补充价格的损失呢?我理解是能的!我们不妨再看下集采后这个领域的新的市场份额变化,如下图:

放集采前该领域集采份额对比:

通过比对,可以看出,在报量分蛋糕领域:诺和诺德份降低了30%,海正通过集采杀入该领域,强烈利好!分掉了10%的份额,甘礼份额提升到了16%!采购量翻了11倍!礼来份额提升到了24%!

其次是基础胰岛素类似物集采后的分组与最终的报量情况:

从上面可以看出,通过抢占A1和A2位置,甘礼联邦采购量变化很少,但价格因为竞标跌去了很大一部分!这部分可以理解为大出血!这是甘李三代的核心区域!但在增量市场,甘李优势非常明显!这是否可以理解为甘李扩招销售的理由?

我们看下各家在此领域的份额变化情况:

集采前:

这里面各家份额未发生大的变动情况,甘李微增4%!但因为杀价严重,是全输的格局!

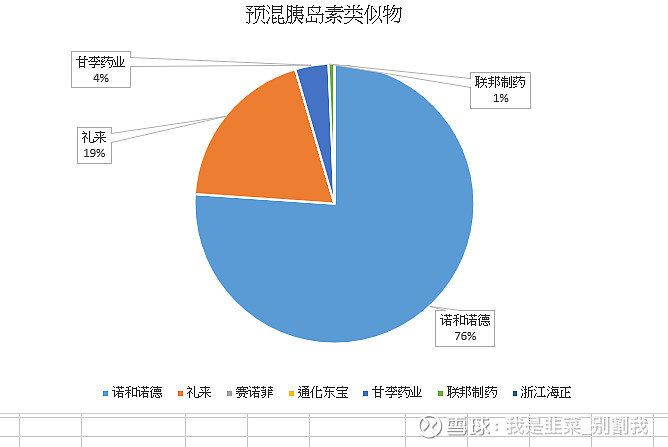

最后是预混胰岛素类似物集采后的分组与最终的报量情况:

可以看出,礼来通过极限价格,集采量增加了58%,甘李药业通过获得A2,集采量翻了3.8倍!

这里面可以看出,甘李通过极限报价,集采量带来的增量仍然能够弥补价格下杀带来的损失!

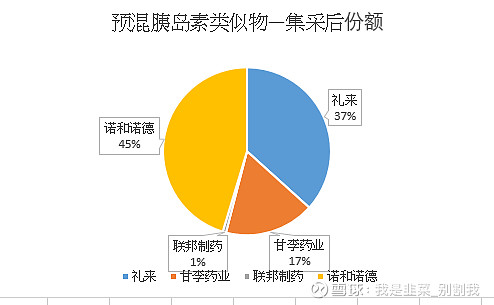

我们再看一下这个领域集采后各家份额变化情况:

集采前如下图:

可以看出,诺和诺德份额接近腰斩,甘李份额提升了4倍,从4%提升到了17%,礼来份额从19%提升到了37%!也是翻倍的情况!

在这个领域,还有人在质疑低价抢份额的科学性吗?

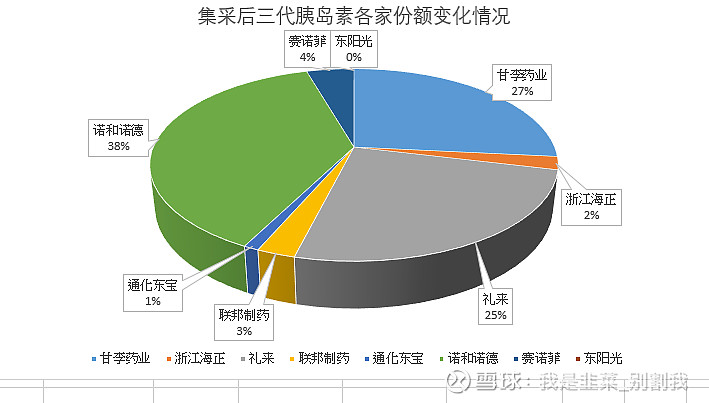

五:最后的数据分析结论:

看看集采后各家份额情况:

再看看集采前:

通过比对,可以看出,集采后,甘李药业份额从14%提升到了27%,礼来从12%提升到了25%!都加倍了!

诺和诺德成立最大的输家,失去了20%市场份额!

而联邦虽然整体份额从2%提升到3%,东宝未发生变化!

国产三巨头中,在三代胰岛素领域,甘李份额加倍,而联邦和东宝几户未发生变化,别人份额加倍了你没有变化,相当于你自己倒退了!

这也可以解释了,为什么东宝和联邦集采后股价应声下跌的情况!?

通过集采,我们测算一下:三代集采前规模达到了:1亿2357万支,而集采后,各家累计获得的规模是9456万支!

未分配的差额有2900万支!

未来增量市场按10%测算,也有1235万支,

累计相当于4100万支的未分配份额!这部分会怎么分?

质量好,价格低,用户认可的商家会成为首选!

我们在看下,甘李在三代市场获得的集采份额有多少:答案是2513万支!

以上分析集采部分只占中国胰岛素三代市场的50%多一点,剩下的一半规模怎么竞争?

留给东宝和联邦的机会还有多少?

长路漫漫,集采两年来一回,2年后,又是一番腥风血雨!

数据整理不易,欢迎大家多多交流!