行业巨变时刻,明星基金经理回归

今年对于公募基金来说,可谓是巨变之年。

一方面,在国民经济发展,理财产品转型的背景下,公募基金管理规模首次突破25万亿元,再创历史新高。

另一方面,公募基金经理离职人数同样创下新高。截至12月24日,今年以来基金经理离职人数299人,多位市场较有知名度的公募基金经理选择“奔私”。

如何建立对关键人才的吸引力?留住当家的明星基金经理?如何避免优秀人才流失?成为各家公募公司面临的一个重要挑战。

而今天,根据富国基金的公告,此前有“富国药王”之称的明星基金经理于洋离开原私募公司,回归富国基金。

85后基金经理的成长:起于医药,不止于医药

对于离开私募的原因,或与较难适应私募投资体系有关,今年11月11日,于洋给自己的私募产品持有人写了一封信解释:“在创立私募投资基金以来,运营方面的事务占据了不少精力,无法专注于单纯的投资工作,多方面因素导致在投资业绩上无法达到自己预期的目标,偏离了公司创立时追求卓越的初衷,基于对投资者负责的考虑,而非基于个人利益最大化,我将在近期结束自己对原有基金产品的管理。”

而在回归富国基金之后,可以专注在投资和研究上,于洋的产品表现,是令人期待的。

作为一名85后基金经理,于洋风格鲜明,近几年在市场声名鹊起,凭借的是在基金净值表现的硬核业绩。

能够迅速在市场崛起,于洋有怎样的风格特点呢,我总结一下:

第一、硬核实力:管理产品业绩优秀,排名同类前列。

为什么于洋被称为“富国药王”,那必须是业绩好。

于洋从2017年10月起开始管理基金,截止2020年6月,管理了100亿左右资金。

公开资料显示,于洋此前管理过的公募基金,任期回报率水平都较高。

其中富国精准医疗灵活配置混合的任期回报为154.01%,同类平均为21.43%,行业1274只基金中排名第3;富国新动力灵活配置混合A任期回报率为140.61%,行业排名分别为2/1018;富国医疗保健行业混合的任期回报率143.42%,行业排名4/1021。

在2017年11月到2020年5月的两年多里,于洋管理的基金富国精准医疗累计收益率(154.01%)比大家熟知的葛兰的中欧医疗健康(116.99%)、赵蓓的工银瑞信前沿医疗(104.93%)的同期表现还要高。

而在转做私募后,于洋也是有较好的绝对收益和相对收益的。

第三方平台信息显示,于洋管理的钦沐创新动力产品年内收益近40%,在业内处于明显领跑地位。

第二、10年能力圈:偏左侧投资,不抱团,建立长期能力圈。

于洋本科就读于南京大学,专业是生物制药,研究生在中国科学院上海生命科学研究所,专业是生物信息学。

2011年研究生毕业后,于洋的第一份工作是第一创业证券的医药行业分析师,随后的4年分别在华创证券、安信证券担任医药行业首席分析师。

2015年年底,于洋加入富国基金,从事投研工作并在其后管理医药主题的公募基金。

医药科班出身,加上10年多的医药投研经历,使得于洋在医药股上有比较强的能力圈。

我自己愿意做那个偏向左侧的投资者。这么做的好处是对自己研究能带来比较持续的积累,也能帮助职业生涯长期成长。

我比较独立,愿意独立去做研究,也愿意为自己的独立研究负责。

相对大多数基金经理,于洋最大的不同之处在于愿意从底部挖掘公司,投资中几乎所有的超额收益都是来自个股挖掘。

于洋认为,在医药板块里面,做资产配置很难,超额收益很大部分会来自对于公司深度研究后,对未来定价权有深度认知,能够在底部去买股票。

过去几年看,于洋独立的个股挖掘效果还不错。比如前几年,医药股里面的疫苗股,是他最先挖掘出来投资的,基本是十倍的涨幅。包括某第三方医学检测公司,于洋也是A股这边最早开始买的,买的时候大概是80亿市值,最高涨到了600亿市值。

第三、风控能力:组合均衡,及时反应,动态调整。

医药这个赛道,机会众多,挑战也很大。

一方面是研发风险,从研发、到临床,到审批,到销售,研究一款新药的难度是很大的。即使进入临床,失败概率也高达95%,随时可能研发失败,巨大的投资打水漂。

另一方面,这几年,个别医药公司暴露了造假风险。药品行业本身对于国民健康有重大影响,作为上市公司,一旦被公布造假,给股东带来的损失非常巨大。

所以稳健的风格和精确选股,对医药主题基金很重要。

研究一个公司有很多因素,要受到政策、宏观等各方面的影响因素还是挺多的,这些东西不是能研究出来的,所以要把一些风险因素充分考虑进去,保持跟踪和敏感性。

做投资有很多东西,是在意料之外的,只能通过组合的适当均衡,去及时反应,同时通过组合的均衡适当规避这些风险。

可以享受泡沫,但不能把大量资产暴露在泡沫里面。

于洋注重回撤控制,主要通过动态调整仓位、把握持仓结构、重视市场情绪和一些事件对个股的催化作用来实现,避免持有的股票属性过于单一。

2018年医药板块暴跌,全年跌幅26.38%。但是于洋在2018年上半年抓住了医药创新加速及消费升级的投资机会,大幅跑赢基准。下半年果断换股、减仓,较好地控制了回撤。彼时他管理的富国精准医疗在2018年全年收益率3.17%,而同类平均为-13.93%, 沪深300为-25.31%。

第四、全市场拓展:起于医药、不止于医药,偏好高爆发行业。

投资组合里面的资产多元化,更有助于组合的稳定性,因此,于洋以医药投研为起点,持续拓展其他行业的能力圈。

医药股投资,覆盖了很多个领域,呈现不同的特色。

比如医药股中的创新药,高风险高收益,类似于科技股。

原料药,有点类似于化工行业,受供需关系影响。

医药中的血制品,属于稳定增长的行业,有很强的进入壁垒。

品牌中药企业,也就是我们说的“老字号”,这类产品类似于消费股,产品销量上可以稳步增长。

因此,通过对于医药行业公司的研究,能够掌握绝大多数主流行业的投资方法。

于洋将自己构建的医药行业投资框架,运用到其他行业,取得了较好的效果。

很多人对我的标签都只停留在医药,但我管理过的全市场基金,从我管的时候开始计算也是全市场佼佼者,里面医药配置比例是不高的。

不只是医药股,其实我更擅长和感兴趣的是成长股。从管基金的角度来说,我喜欢医药、消费、TMT这几个行业,我喜欢爆发力强一点的几个行业。

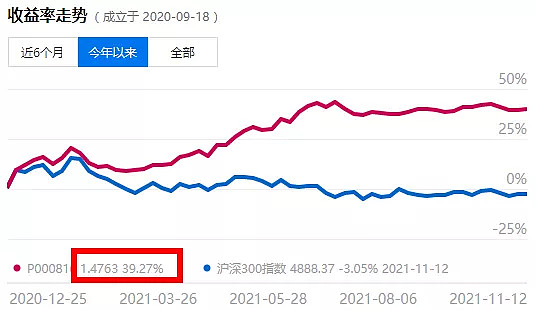

于洋彼时管理的富国新动力是一只全市场基金,它的医药配置其实不高,那只产品里买了很多持仓里很有代表性的,比如A股的某电子烟龙头,是非常早就买的,包括半导体相关标的,都有较好的表现。

在全市场基金的投资上,于洋重点配置在“医药+消费+TMT”这些成长股板块。

在于洋的组合里,可以分为两块。

第一块是基础收益,基础收益部分在A股能够长期战胜GDP+CPI其实就是医药+消费,这部分可能在组合里占50%、60%的持仓比例。

另外一部分是弹性仓位,它的种类就很多,比如可以看周期,也可以看长期的。于洋对于这部分弹性的要求一般都是用更具爆发力的标的去替代,通过行业的轮动,或更具爆发力的品种来实现,一般来说就是聚焦在医药、TMT这些行业。

总结:富国基金“如虎添翼”,强强联合有利长期业绩

总体看,于洋在基金业绩上的异军突起,并非偶然。

他在2011年硕士毕业就加入证券投研行业,至今已有10年,用一句话形容:十年磨一剑,属于厚积薄发。

从风格上看,于洋选股能力强,会择时,不抱团,投资偏向左侧,比较适合震荡市中获得超额收益,这种风格是当前医药主题基金经理比较稀缺的。

而对于洋这次回归的富国基金来说,也属于厚积薄发。

富国基金是我曾多次提到的公司,公司是老十家公司之一,1999年成立。

在发展战略上,富国基金是“大而全”的路线,在主动权益投资、固定收益投资领域深耕细作,产品线布局全面,业绩表现较为出色。

富国基金主动权益管理能力杰出:截至 2021 年 6 月 30 日,富国基金主动权益近 3 年整体平均业绩达 126.24%,在海通分类的 11 家权益类大型公司中排名第 1 位。(注:大、中、小型公司按海通证券规模排行榜近 一年主动权益的平均规模划分。数据来源:海通证券基金研究中心《基金公司权益及固定收益类资产业绩排行榜》,截至 20210630)

富国基金致力打造高质量投研平台,全方位支持基金投资。富国基金获得过8次金牛公司奖,富国总经理陈戈是投资出身,公司很多基金经理的风格是偏成长的。包括市场熟知的朱少醒等多位优秀基金经理。

相比较私募来说,富国基金能够提供更好的投研团队支持,让基金经理更从容地发挥才能,集中精力做好产品业绩,有利于基金的长期表现,对持有人负责,相信这就是于洋回归的重要原因。

最后总结,金鳞岂是池中物,一遇风云便化龙。

于洋回归富国基金后,对彼此是双赢的效果,对于富国基金来说是“如虎添翼”,在医药板块方面来了一位大将,希望富国基金和基金经理于洋,能够继续努力,打造长期业绩,争取为持有人创造长期回报。

@今日话题 #基金创作者激励计划# #雪球星计划公募达人# #

免责声明:基金研究、分析不构成投资咨询或顾问服务,不构成投资建议,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金的过往业绩不预示其未来表现。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资,自行承担投资基金的风险。