伊利放在乳制品行业是绝对的优秀,但是和茅台、海天之类的一对比,在商业模式上的差距就极为明显了,显得相对比较一般了,伊利也有量价齐驱的逻辑,但是受制于成本端的压力、产品同质化必须不断的广告轰炸、两强争霸的格局,在盈利能力上长期受到压制。

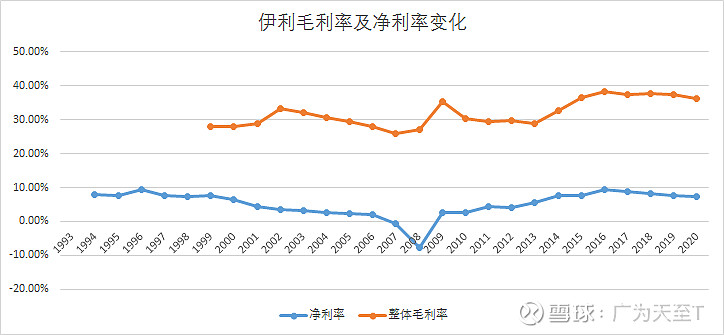

伊利的收入从2010年的296.64亿元增长到2020年的965.24亿元,收入复合年化增速12.53%(VS茅台的24.9% VS海天的17.1%),整体收入增速其实是并不高的,净利润有10年的7.77亿增长到2020年的70.78亿,主要是毛利率提升拉动净利率提升,净利率从2.62%提升到7.33%(VS海天的28.09%)

一 具体品类量价数据拆分

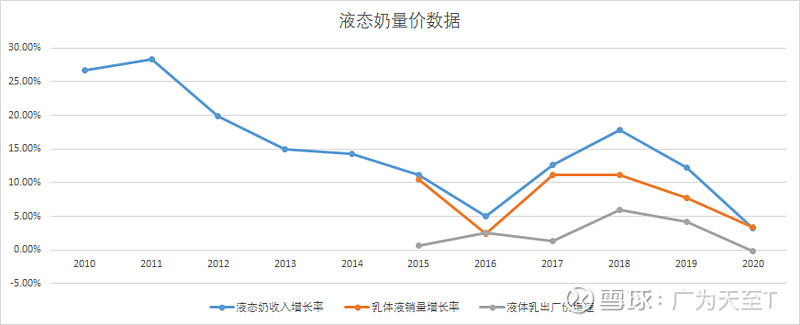

液态奶的收入从2014年的424.06亿增长到2020年的761.23亿元,收入复合增速10.24%,其中销量从2014年的577.4万吨增长到2020年的900.54万吨,复合年化增速7.69%,吨出厂价从7344.3元增长到8453.27元,复合年化增速2.37%。

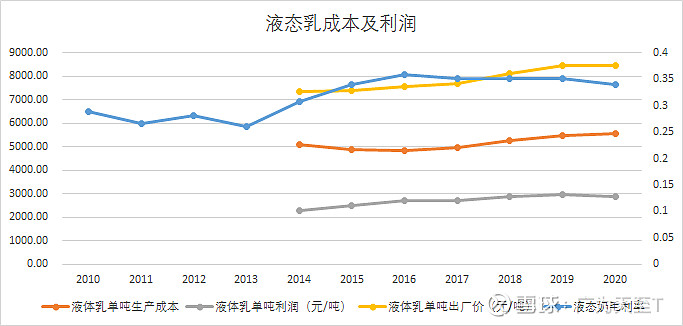

过去几年虽然液态乳单吨出厂价在不断的提升,但是单吨生产成本也在抬升,造成单吨利润提升并不明显,反应在毛利率上反而踏步不前。拆分生产成本材料费用、人工费用、制造费用都在不断的增加,并没有呈现出在生产端的规模效应。

冷饮收入从2014年的42.83亿增长到2020年的61.57亿,收入复合增速6.23%,其中销量从43.59万吨下滑到43.18万吨,收入增速全部都来自于结构性提价所带来的,量的拖累给予未来的想象空间就很小了。

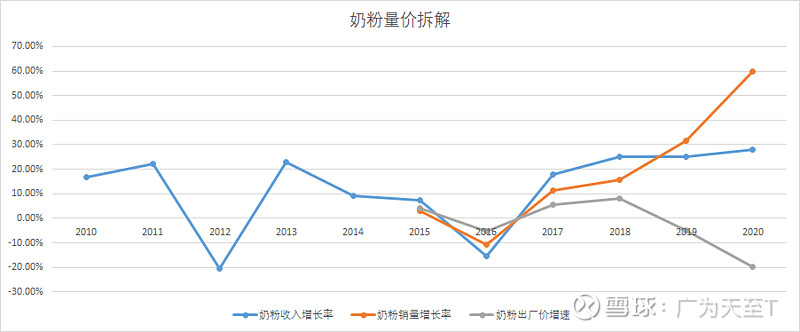

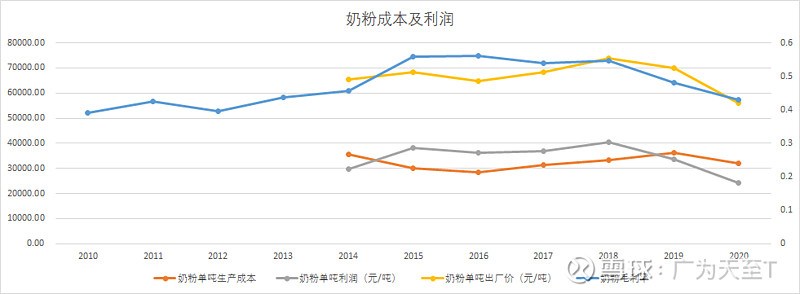

奶粉品类是过去几年收入增速最快的,如果剔除掉并购的因素,6年复合收入增速在15%以下。

二 费用率拆解

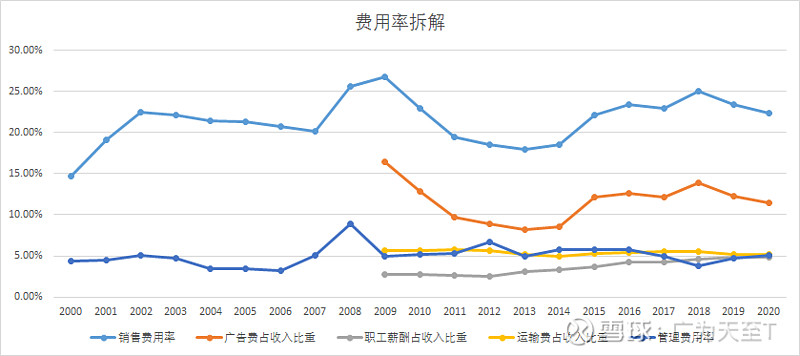

伊利最被争议的是假设和蒙牛拉开了差距销售费用率能否缩减,目前销售费用率持续维持在20%-25%之间,费用率的波动主要是被广告投放费率影响,广告费率最近几年持续在9%到14%之间波动,这个广告费率在整个市场上都是头部之列,绝对的金额有110亿,估计只有几个头部互联网公司可能比这个高,如何合理的去推论这个费率未来的变动概率那?营销人员薪酬费率在4.79%(VS海天的3%),公司采用的下沉市场深度织网深度协同销售的渠道模式,公司自配销售人员17897人,而经销商数在12913个,销售端的人效在持续提升,销售人员的薪酬也处于比较高的位置。管理费用率最近几年稳定在5%附近。

伊利整体的增速并不亮眼,奶制品行业的增速也过了高速增长期,公司在液态奶上的市占率在33%左右,其中:常温液态奶37%、低温液态奶17%;奶粉6%左右,在液态奶上的想象空间是比较弱的,未来量上的增速比较大概率持续下降,而价格上的提价能力受制于竞争格局还有原材料端的持续涨价干扰,毛利率端持续提升的概率也不大,那么对利润弹性最值得期待的就是广告费率的变化,在竞争格局未定的情况下公司缩减这个投入也是很极为谨慎的,如果假定未来5年公司的收入和利润增速都在10%的情况下,这个位置的持股收益率可能也就那样,市场给与伊利相对低的估值也是极为理性的。