$千禾味业(SH603027)$ $DR海天味(SH603288)$ $中炬高新(SH600872)$

千禾味业在几个调味品公司中也是极具特色的,酱油品类上成本竟然是几个中最低的,但同时又以零添加定位最高的,理论上中间的价差给了公司极大的运作空间,但具体的运作效率如何下面来详细拆解

一 量价数据拆解

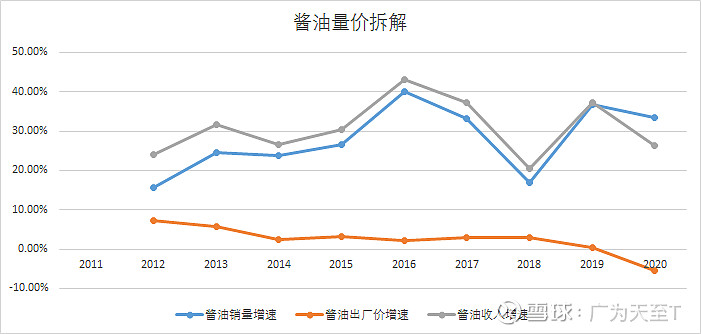

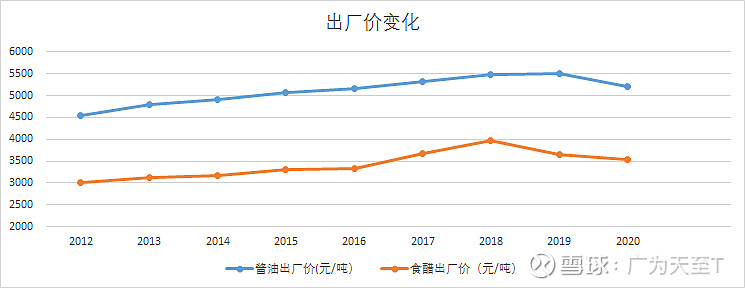

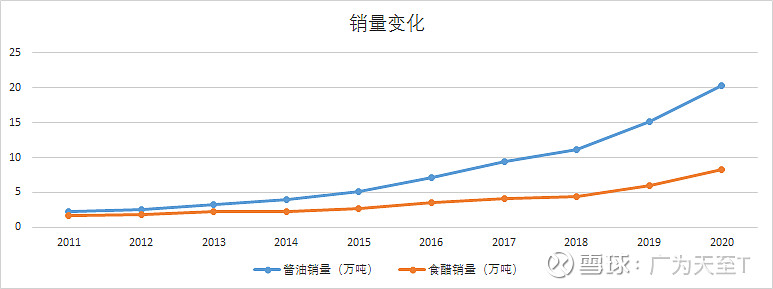

酱油的收入从2011年的0.96亿增长到2020年的10.54亿,复合年化增速30.5%,销量从2011年的2.26万吨增长到2020年的20.24万吨,复合年化增速27.59%,出厂价从2011年的每吨4232元增长到2020年的5206元,复合年化增速2.28%。酱油的销量复合增速极为亮眼,海天的销量复合增速在11%左右,销量达到海天的8.31%。

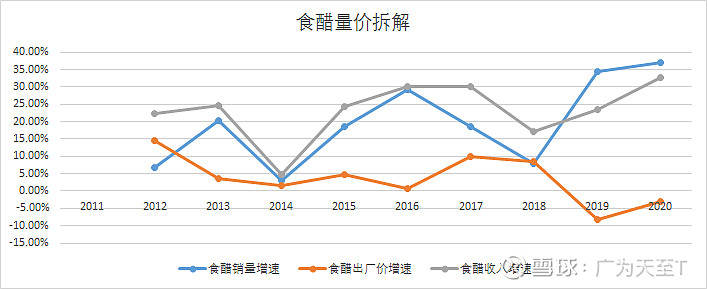

食醋的收入从2011年的0.45亿增长到2020年的2.92亿,复合年化增速23.1%,销量从1.73万吨增长到2020年的8.25万吨,复合年化增速18.98%,出厂价从2011年的每吨2622元增长到2020年的3543元,复合年化增速3.46%。

二 成本端及制造效率分析

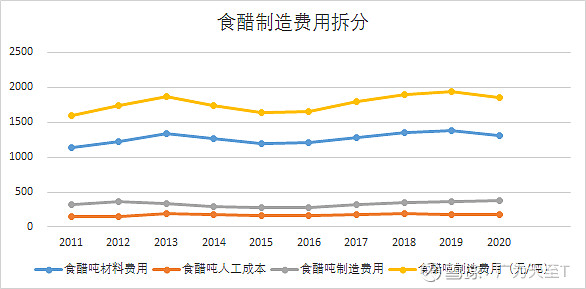

千禾的酱油吨制造费用之前一直稳定在2700元左右,2020年三费同时大幅改善,竟然减少了313元至2419元,这个成本竟然比海天都低了216元.食醋的制造费用波动比较大,大的趋势区别于酱油在不断的提升,从2011年的1592元提升到2020年的1858元,三费都在抬升成本,食醋和酱油的成本差主要是由原材料端带来的,在包装成本、人工费用、制造费用上差距相比就比较小了。

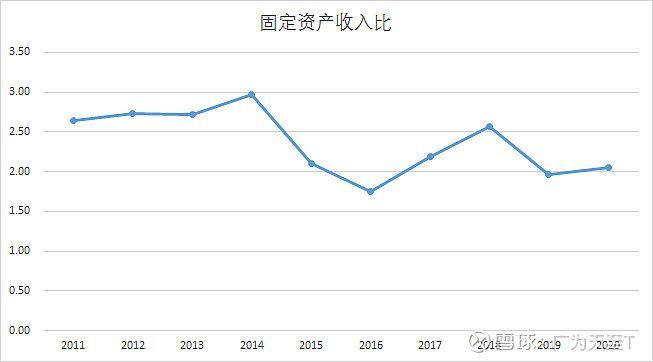

千禾的固定资产收入比这个数据只有2,呈现极为重资产的状态,海天的数据攀升到5.8,这和千禾这几年的产能投产节奏直接相关,随着后面的销量拉动,制造端的规模效应会进一步显现。千禾酱油的吨制造费用从2019年的464元下降到2020年的389元,海天的数据是250到244元。

千禾在酱油材料端成本从2019年的2106元下降到2020年的1903元,这个里面45%是包装材料费用;而海天的材料端成本从2019年的2352元下降到2333元,海天更多的面向餐饮大包装渠道,在包装材料端应该是明显低于千禾的,那么在原材料端千禾要比海天便宜500到800元每吨,这个价格差别太大了,为什么同样是酱油会造成如此大的差异那?

三 利润数据拆解

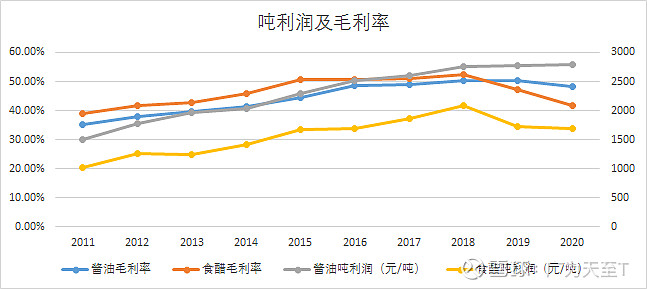

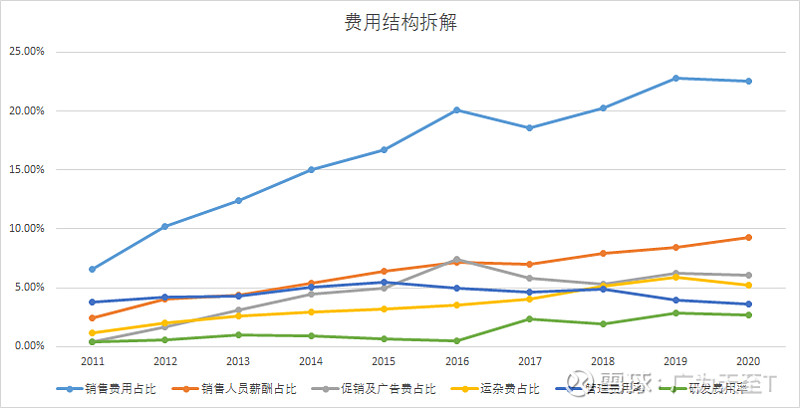

千禾在酱油的吨利润数据上和海天是差不多的,都在2700元左右,千禾留给流通环节的差价是远大于海天的。千禾在销售人员薪酬占收入比重上达到9.24%(VS海天的3.03%),广告及促销费率6.05%(VS海天的2.13%),运输费率5.23%(VS海天的3.26%),管理费用率3.63%(VS海天的1.83%),研发费用率2.67%(VS海天的3.12%),在这些费用效率上全面的弱于海天,品牌影响力相比于海天显得极为弱势,在给与经销商留了如此大的价差空间的情况下,还得给与经销商一个月的账期(海天是预收2个月以上的提货款)。

四 其他经营数据拆解

千禾有一个比较有特色的是线上收入占比远高于其他几家,2020年线上收入2.6亿,占整体收入比例15.35%,占调味品19.31%,线上是自营负责的?线上和线上的价格矛盾是如何解决的?线上和线下毛利率净利率的差别如何?千禾在渠道运作上目前还处于比较粗狂的状态,经销商数在1404个,去年经销商流失率在20%,还处于比较松散不稳定的状态,前五大客户的收入占比在14.5%(VS海天的2.35%),这样推算的话线上应该也有很大部分是经销走货的,如果增强对渠道的管控力可能是千禾在未来几年需要重点面对的问题。

千禾在成本端的优势叠加占据了零添加定位的中高端卡位,留下了极大的运作空间,而如何高效的利用这个运作空间直接决定了千禾能走多远,这个成本端优势都足以让公司切入到餐饮渠道的,过去的几年千禾对量的重视反而强过了对价格的重视,而中高端的定位的核心是质量和价格的稳定,一旦滑落再想爬升是很难的,但好在千禾的成本优势即使滑落也不至于太过被动,可以看看千禾未来到底是如何给自己定位的,目前感觉有点混乱。