$海天味业(SH603288)$ $中炬高新(SH600872)$ $千禾味业(SH603027)$

海天也是一个经典的量价齐驱案例,叠加行业集中度提高,上市以来一直维持着持续高速增长,收入从09年的44.83亿上升到2020年的227.92亿,年化复合增速17.1%,净利润从09年的7.07亿增长到2020年的64.03亿,年化复合增速22.2%,增长主要是由量的增长贡献的。具体品类的量价数据拆分如下:

一 量价数据拆解

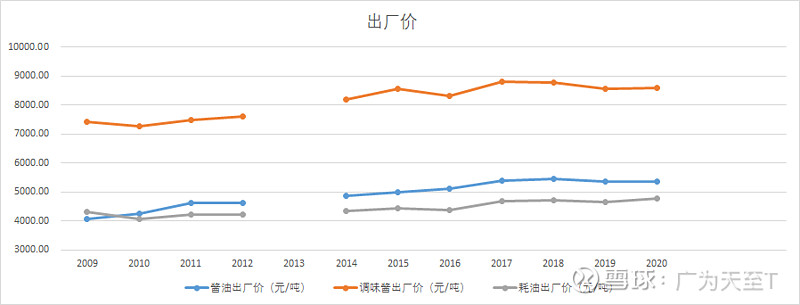

从2009年2020年,酱油的收入从32.12亿增长到130.43亿,复合增速为13.6%,单吨出厂价从4057.9元增长到5355.91元,单价复合增速2.54%,销量从79.15万吨增长到243.53万吨,销量复合增速10.79%。按销量折算全国14亿人平均单人1.74kg,差不多人均3瓶500ML零售端装的量。

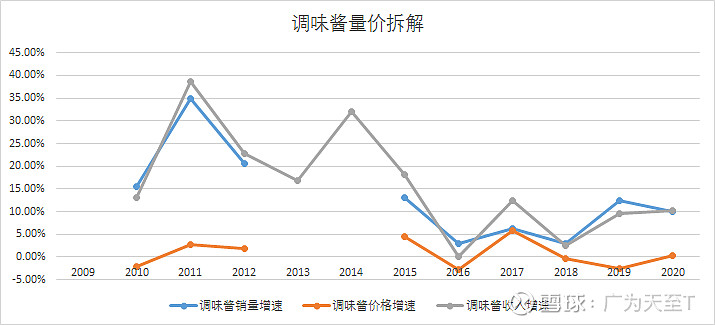

调味酱的收入从5.15亿增长到25.24亿,复合增速为15.55%,单吨出厂价从7423.74元增长到8577.43元,价格复合增速1.26%,销量从6.94万吨增长到29.43万吨,销量复合增速14.11%。

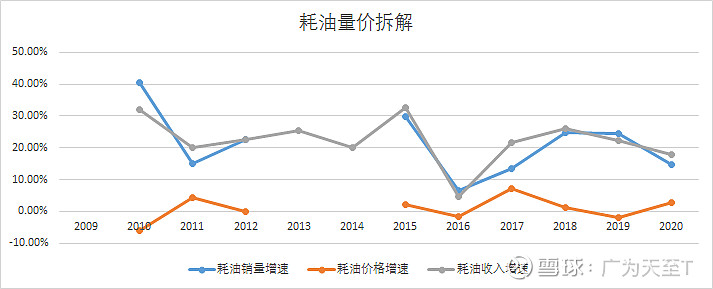

耗油的收入从4.57亿增长到41.13亿,复合增速为22.11%,单吨出厂价从4316.7元增长到4768.48元,价格复合增速0.91%,销量从10.59万吨增长到86.25万吨,销量复合增速21.01%。

详细拆分后发现海天在价的驱动上要比想象的小得多,核心的驱动还是在量上,过去几年量的增速还是在比较高的位置上。

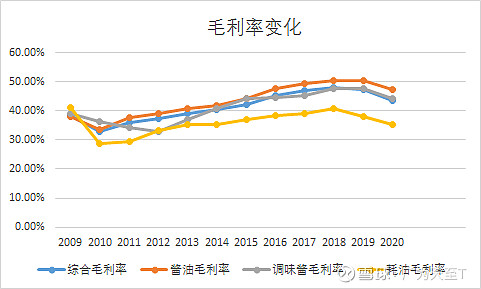

二 海天成本端拆分及毛利率变化

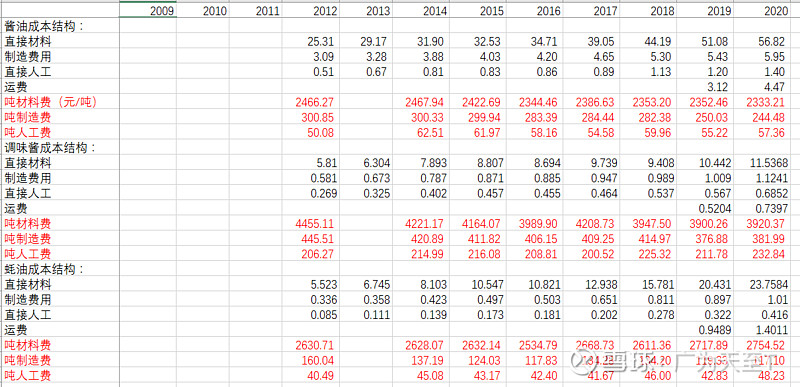

海天在酱油、调味酱上的单吨材料费用和单吨制造费用都在持续的下降中,耗油的单吨制造费用也在持续的优化中,酱油的单吨制造费用从2012年的2817.2元下降到2020年的2635.04元,下降了6.47%;调味酱的单吨制造费用从2012年的5106.89元下降到2020年的4535.2元,下降了11.2%;耗油的单吨制造费用从2012年的2831.24元上升到2919,85元,上涨了3.13%。单吨利润酱油从2012年的1808.63元增加到2020年的2720.87元;调味酱从2499.77元增加到4042.23元;耗油从1398.47元增加到1848,63元。

毛利率最近2年因为运费数据的调整所带来的扰动,实际仍在提升的大趋势中。现在的不确定性是金龙鱼之类的新玩家进入会不会压制毛利率的提升空间。

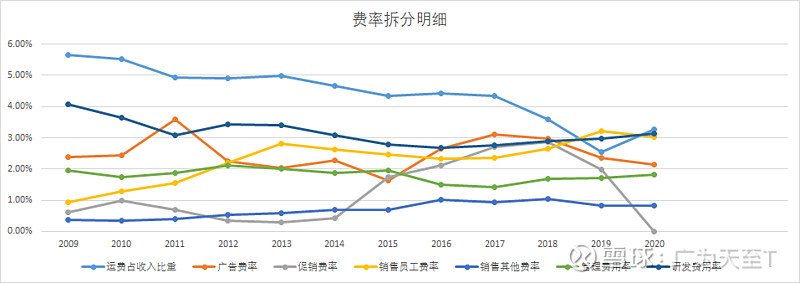

三 海天的净利率数据拆解

海天占比最高的运费占收入的比重不断的优化,从6%下降到3%左右,广告费率长期稳定在2%到3%之间波动,在这个费率上堪比茅台的影响力,促销费率在18年达到最高2.86%后20年直接变为0了,销售人员薪酬比例从09年的0.94%上升到2020年的3.03%,销售人员总数从2011年的1082人增加到2020年的1993人,销售人员人均创收从2011年的562.94万元增长到2020年的1143.6万元,销售人员人均薪酬从2011年的8.69万元增长到34.64万元,主要是薪酬提升的速度更快所造成的,而整个员工薪酬占收入的比重一直稳定在5%左右,这让不同部门的员工在公司增长过程中的利益分配发生了改变,生产人员的人均薪酬从2011年的6.85元只增长到2020年的10.91万元。其他销售费率也一直控制在1%以下,整体的销售效率是极高的。再看管理费率的话,那就更为惊艳了,管理费率长期维持在2%以下,这种费用率放在整个市场都是凤毛麟角的。研发费用率一直稳定在3%左右,这对于传统消费品行业来说,是一个极为主动积极的投放行为了。

四 其他数据的解读

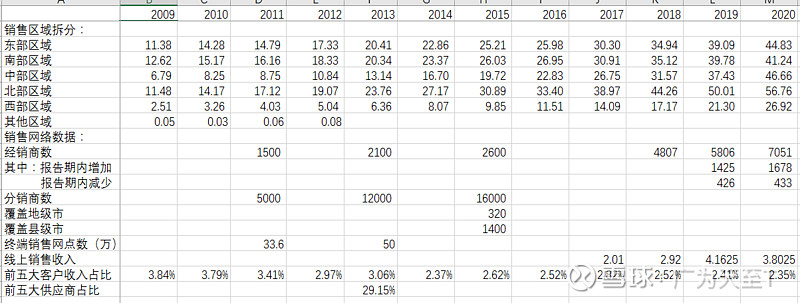

海天在过去五年有一个极大的变化就是渠道的下沉,这个可以从经销商的数量变化来分析,经销商数量从15年的2600家迅速的裂变到2020年的7051家,经销商的流失率也在7%左右,这是很稳定的状态,前五大客户的收入占比也一直持续在3%以下,是极为分散的状态,过去的十一年区域发展也极为平衡,在北部、中部、西部反而更为相对强势。

海天保持着行业内成本优势、运营效率优势、品牌优势、渠道优势、价格主动权优势,在过去的几年这些优势在不断的加深中,整体来评判是极为优秀的,未来几年实现净利率20%的复合增速概率应该是很大的。