单论存货越放越值钱这点就没几个领域能超越此点:酱油有2年的保质期(绝大部分食品饮品消费品都受困于保质期或者更新换代的生命周期)、黄金的价格变动不稳定。

持续的提价能力这点极少商业模式能够具备的,食品饮料端能够跟住通胀提价、电子产品、工业品面临的是持续的降价压力,能够长期跑赢通胀的提价速度绝对是凤毛麟角。

基本上没有技术更替所带来的被替代淘汰风险,奢侈品的工艺反而越传统越好,需要保持产品的持续传承,这点让公司在费用端省去了一般工业类公司5%-10%的研发费用。

现金流入领先于产品生产,绝大部分行业都受困于生产和销售的时间错配,造成了长期的存货和账期风险,这也是消费品商业模式优于其他行业的点之一了。

绝对的品牌统治力造就了极低的广告费率就可以牢牢的占据消费者心智,茅台的销售费用率已经降到了3%不到,而这中间绝大部分都是广告的投入,这带货效率放在任何一个行业都是令人艳羡的。

数据应该是更有说服力的,下面分别把茅台的各项数据做详细的拆解:

一、历史上量价齐驱的详细拆解

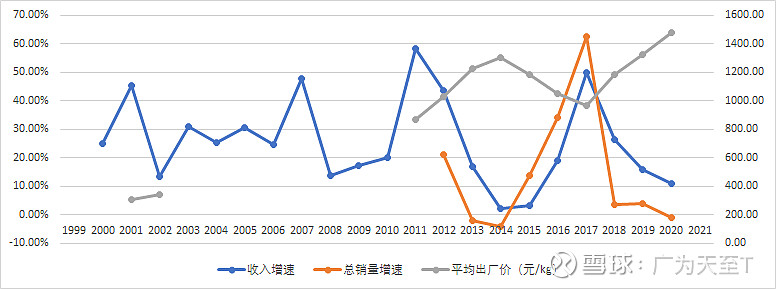

茅台在年报上做详细的销量拆解是从15年开始的,历史的数据只能做一个大致的推算,茅台收入从1999年的8.91亿增长到2020年949.15亿,复合年化增速在24.9%,销量数据从2001年的5204.46吨增到2020年的64055.88吨,复合年化增速在14.1%,可以算出价格的复合增速在9.46%;如果把茅台酒单独拆解出来,茅台酒的销量从2001年的4200吨增加到2020年的34312.53吨,销量复合增速是11.7%,茅台酒的收入从2001年的15.6亿增长到2020年的848.31亿,收入复合增速是23.4%,茅台酒的价格复合增速是10.47%,在过去的20年量价比较平衡的双轮驱动。净利润从1999年的2.16亿增长到2020年的470.16亿,复合年化增速在29.2%。

过去二十年伴随着整体经济的高速增长,后面经济增速下滑后茅台的量价增速会稳定在什么水平?可以看最近5年的数据,茅台酒的收入从15年的315.46亿增长到2020年的848.31亿,5年复合增速是21.8%,销量从15年的19797.56吨增长到34312.53吨,复合增速11.7%,价格复合增速9.04%,和历史趋势还是比较一致的,无法在这里断定说茅台的销量增速会在未来几年明显下台阶。茅台的销量折算成500ML瓶数差不多在7500万瓶。制约茅台销量增速的更确定变量反而可能是产量情况,茅台的产量已经连续3年在5万吨附近没有增长了,系列酒的产量已经连续4年只有当年销量的80%不到。

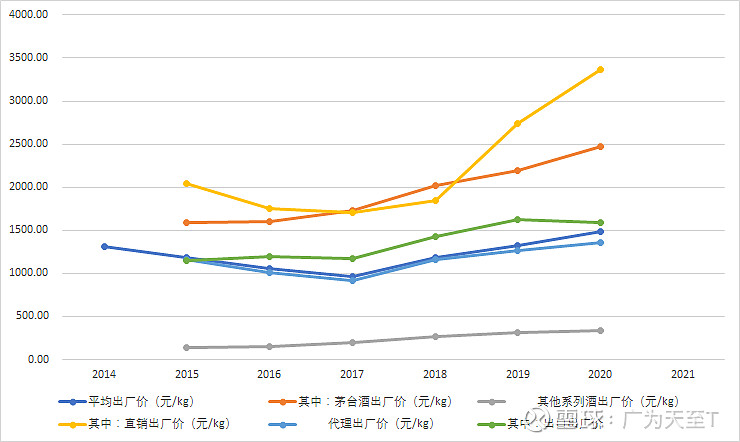

还有一个对未来几年价格因素扰动比较大的点是直销比例的变化,直销的出厂价是2倍于经销出厂价,公司的直销比例最近5年从6%提升到14%。

二 效率及未来业绩指引数据

茅台在保有持续提价能力的同时,品牌护城河持续的得到了加固,营销费用率持续的下降,广告费用率下降到只有2%左右,一点都没有影响到销量的增速,对比一下伊利12%的广告费率,高下立判。管理费用也持续的在小幅下降,管理团队没有对运营效率产生拖累。

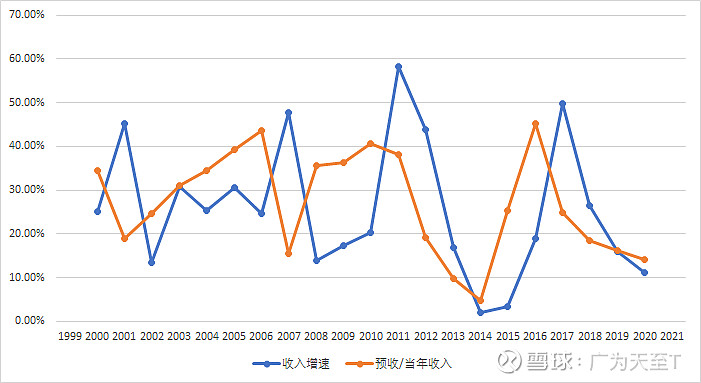

由预收和管理层做出的下一年度收入增速目标可以比较好的预测下一年度的数据

茅台的固定资产收入比这个数据比预想的要低,基酒储备设备看来还是比较花钱的

茅台过去几年还有一个比较大的变化是对经销商端的改革,淘汰了很多小的经销商,过去四年经销商数量从2987个减少到2046个,前十大客户收入占比也从17年的6.39%上升到18.02%,这个变化有点不太理解,这不是削弱了自己和经销商的博弈力量吗?同时在销售人员的数量上从17年的684人迅速扩增到2020年的1169人,试图增强对渠道的把控力,之前经销商的绝对数量倒是不小的,经销商的集中度演变的有点过快了,明显资源倾斜向头部经销商了,这个对公司的后续渠道影响需要观察。