$涪陵榨菜(SZ002507)$ 分析涪陵榨菜有两个核心的点:一是榨菜这个品类量价齐驱的空间问题,二是乌江品牌赋能到萝卜及泡菜这个新品类成功的可能性

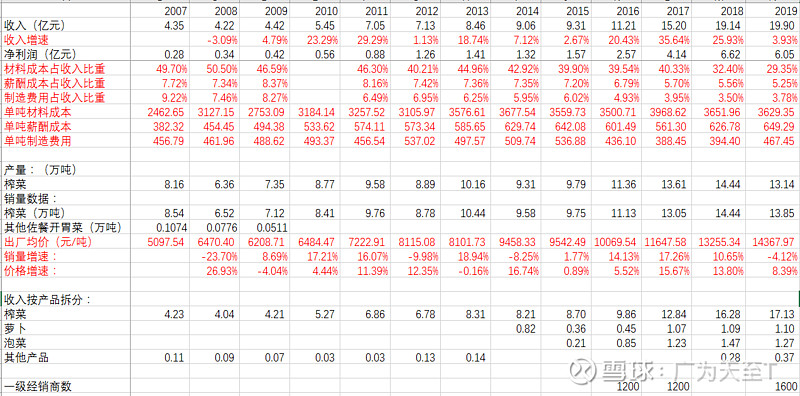

首先来看第一个问题,榨菜的量价空间问题,公司的榨菜出厂价从2007年的每100g0.51元提价到了2019年的1.44元,折算下来差不多每年提价9%,这个提价速度是超过了通胀速度的,目前的零售价差不多是100g2.8元,绝对价格还是处于相对比较低的,长期来看这个提价的空间仍是值得期待的。提价的同时,公司的量也是在不断的增加的,过去十年是呈现量价齐驱的良性循环之中的,销量从07年的8.16万吨增加到19年的13.85万吨,折算下来年化增长4.5%,这个增长也还算不错的,销量在整个行业的占比从08年的13.6%提升到19年的18%左右,行业的两大核心产区涪陵和余姚,后者的空间不断的被挤压,当涪陵榨菜用高价在原材料端构筑更坚固的壁垒后,其市占率仍有较大发展的空间,涪陵榨菜从上市之初的以收购青菜头初加工产品到了现在的主要收储青菜头,经过几次提价后把青菜头的价格稳定在了高位,改变了之前价格波动过大扰乱原材料供给的问题,同时出厂价更快的提价速度让原材料占成本的比例越来越低。

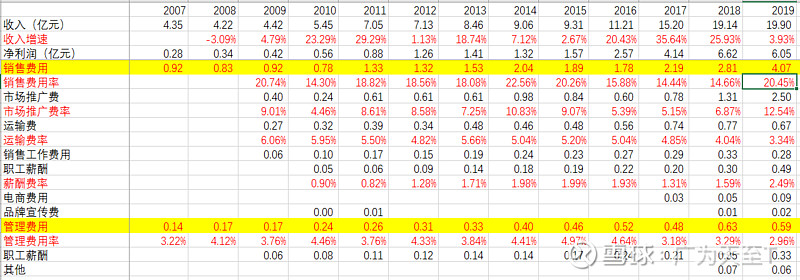

在上市之初,公司的收入一半来自于华南市场而不是公司的大本营所在的重庆及四川区域,而华南区域绝大部分来自于广东市场,而在这个市场的前五大经销商就贡献了一半以上的收入,这种结构会一种程度上制约公司行动的自由,上市之后华东华中市场不断的发展起来,华南市场的比例降到了28%,同时前五大客户收入占比也从27%降低了19年的14.61%,在新的分管销售的袁总上来后,不断的推进营销的精细化管理,在经销商之间的关系原来越平衡,19年按品类重新拆解了营销渠道,销售人员和经销商数都大幅增长。为什么涪陵榨菜的强势区域会是在广东市场?为什么重庆市场一直对收入的影响并不大?华东市场有可能成为下一个华南市场吗?

第二个问题是公司扩品类,目前在萝卜和泡菜上产能已经在准备,各规划了5万吨,萝卜是和榨菜共用乌江品牌名,包装、渠道都是完全一样,试图用乌江的品牌连带发展萝卜这个新品类,这可能也决定了萝卜必然只会是榨菜的一个附属物。而泡菜是使用惠通这个新的品牌,目前还处于梳理生产、渠道流通环节的问题,还比较难评估能不能成为像榨菜一样的强势新品类。

19年主要是梳理渠道的问题,渠道费用投放大幅增长影响了短期利润,并不折损长期的量价齐驱的大逻辑,在榨菜这个品类上的地基还是越来越扎实的