公司简介

公司主要从事圆柱锂电池精密安全结构件的研发、制造及销售,主要产品包括动力型、容量型锂电池组合盖帽系列产品。公司凭借在圆柱锂电池领域十几年不懈地努力和积累,具备突出的技术研发实力,已形成较大的生产和销售规模, 并占据了领先市场地位。报告期内,公司实现营业收入金额分别为 45,998.43 万 元、64,768.38 万元、76,376.09 万元和 36,167.58 万元。

精密安全结构件是圆柱动力电池的重要组成部分,需要满足动力锂电池高能量密度、安全性和可靠性等要求。由于关系到电池的安全使用,锂电池客户对安全组件的认证周期较长,需要公司拥有较强的工艺积累、技术储备和客户拓展能 力。公司坚持定位于中高端产品市场,持续发展下游新能源汽车、电动工具、电动自行车、智能家居等动力型锂电池行业的优质客户。公司已与 LG 新能源、能元科技、比克电池、力神电池等国内外行业领先锂电池生产销售厂商建立了长期 稳定的合作关系。公司产品主要应用于特斯拉 Model 3、Model Y 等新能源汽车, 小牛、哈啰、雅迪等品牌电动自行车,戴森(Dyson)、TTI、博世等品牌电动工具,以及数码 3C 类产品等,具备较强的市场竞争力和较高的市场美誉度。

公司掌握锂电池精密安全结构件的核心技术,在圆柱锂电池组合盖帽领域具备结构件设计、模具开发、生产加工制造、产品组装与检验等全流程技术,在产 品开发设计、生产工艺、检测及质量控制等方面具有竞争优势。公司根据客户需 求对产品进行整体创新设计,产品性能、一致性及稳定性水平处于行业领先地位。 截至 2023 年 7 月 31 日,公司拥有授权专利 69 项,其中,发明专利 7 项,实用 新型专利 62 项,在产品及模具研发、设计及制造方面拥有多项核心技术及工艺。 公司凭借自身细分产品领域较强的竞争优势,已成为下游客户的首选合作方之一。

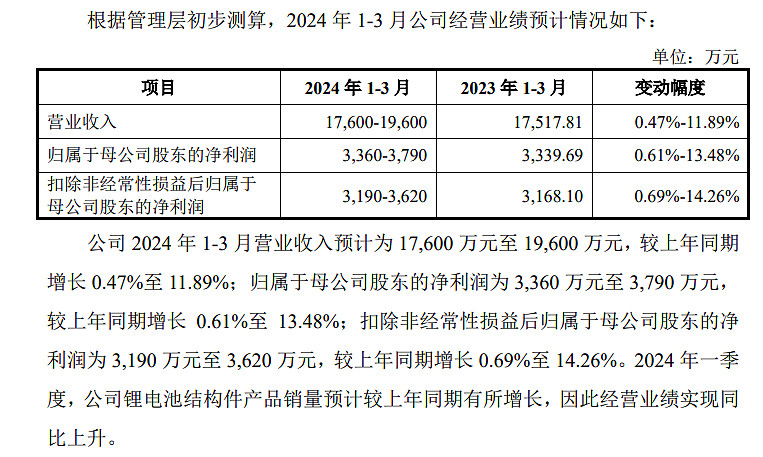

财务状况

同行业可比公司

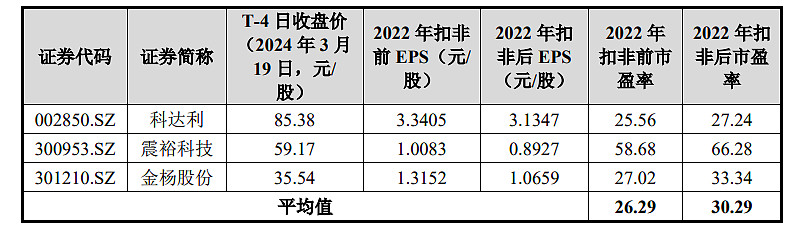

本次发行价格 21.73 元/股对应的发行人 2022 年扣除非经常性损益前后孰低的归属于母公司股东的净利润摊薄后市盈率为 18.79 倍,低于中证指数有限公司 2024 年 3 月 19 日(T-4 日)发布的“C33 金属制品业”最近一个月平均静态市盈率 23.61 倍,亦低于同行业可比上市公司 2022 年扣除非经常性损益前后孰低归属于母公司股东净利润的平均静态市盈率 30.29 倍。

申购意向

公司主要从事圆柱锂电池精密安全结构件的研发、制造及销售。根据起点研究院(SPIR)统计的全球圆柱锂电池出货量数据,公司 2021 年度、2022 年度组合盖帽产品销量占全球圆柱锂电池出货量的比例分别为 15.33%、15.75%,具有领先的市场竞争地位。不过公司非常依赖韩国的lg,新能源电池增长高峰期也已经过去,公司最近两年业绩也开始停滞,不关注了。

本次发行单价适中,估值也不高,破发风险还是很小的,建议申购,预估开盘价33左右.