公司简介

公司主营业务为高分子改性保护材料的设计、研发、生产与销售,主要产品包括功能性保护套管和功能性单丝等,对汽车、工程机械、轨道交通、通讯电子等多元领域的线束系统、流体管路等提供耐磨、隔热、防撞击、屏蔽、抗 爆破、防火、降噪等安全防护作用。

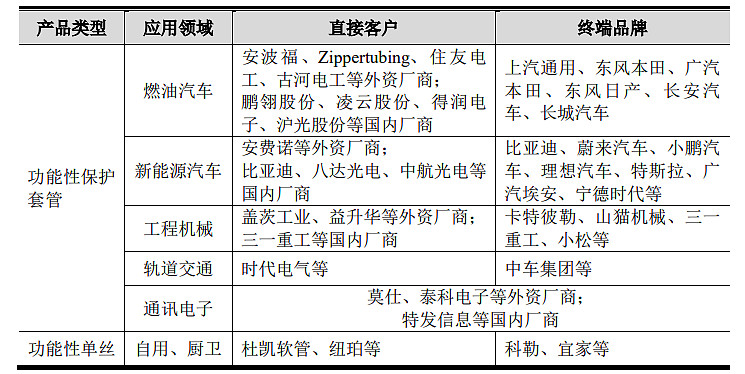

报告期内,公司产品的主要客户及终端品牌情况如下:

财务状况

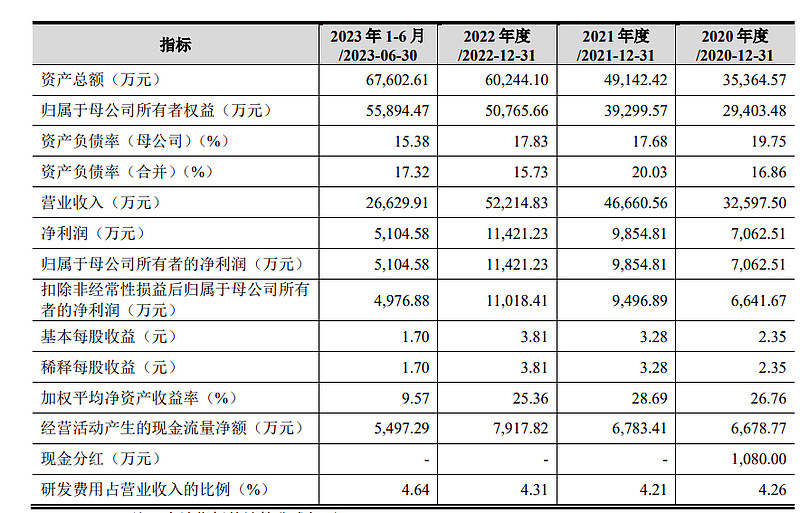

2023 年,公司实现营业收入 64,369.91 万元,同比增长 23.28%,归属于母公司股东的净利润 14,003.52 万元,同比增长 22.61%,扣除非经常性损益后归属于母公司股东的净利润 13,396.65 万元,同比增长 21.58%。

公司合理测算:2024 年 1-3 月可实现的营业收入区间为 14,500 万元至 17,000 万元,与 2023 年同期相比变动幅度为 21.72%至 42.71%;2024 年 1-3 月可实现归属于母公司股东净利润为 2,600 万元至 3,400 万元,与 2023 年同期相比变动幅度为 20.16%至 57.13%;2024 年 1-3 月可实现扣除非经常性损益后归属于母公司股东净利润为 2,450 万元至 3,250 万元,与 2023 年同期相比变动幅 度为 16.96%至 55.15%。

同行业可比公司

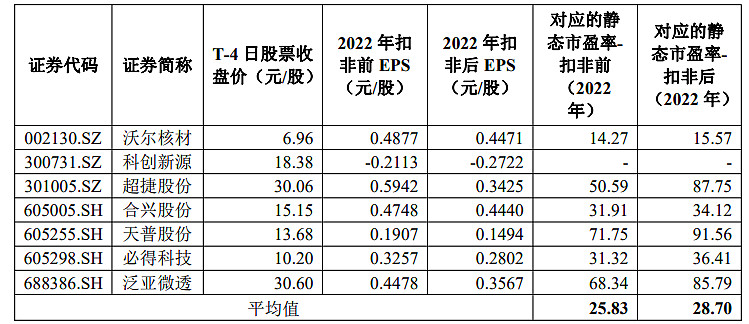

本次发行价格 55.82 元/股对应的发行人 2022 年扣非前后孰低归属于母公司股东的净利润摊薄后市盈率为 20.26 倍,低于同行业可比上市公司 2022 年扣非前后孰低归属于母公司股东的净利润的平均静态市盈率 28.70 倍,低于中证指数有限 公司发布的同行业最近一个月静态平均市盈率 22.01 倍。

申购意向

公司始终专注于高分子改性保护材料的设计、研发、生产与销售,获得国家高新技术企业认证,并被评为第一批专精特新“小巨人”企业,拥有 CNAS 认可检测中心。高分子改性保护材料目前主要还是由国外厂商把控,公司通过不断研发,产品与国外优势企业间的差距逐渐缩小,同时与国际巨头相比具有成本低、贴近客户、反应灵活等优势,在激烈的市场竞争中市场份额逐步扩大。公司近几年业绩也保持了稳定增长,不过现金流稍差,后期可以稍微关注一下。

本次发行单价较高,估值适中,发完新股后市值22亿左右,不算大,同时公司一季度继续保持了高增长,整体破发风险还是较小的。建议申购,预估开盘价82左右。