公司简介

公司是国内领先的基础软件中间件产品与服务提供商,主要向党政、军工、 金融、能源、交通等国民经济重点行业领域提供中间件软件销售、中间件定制化开发和中间件运维服务。公司产品主要包括应用服务器中间件、工作流中间件、消息中间件、企业服务总线等基础中间件,以及业务信息和电子文件交换系统、物联网监管平台软件、PaaS 平台软件等广义中间件,是新一代信息技术的关键基础设施。

公司在中间件行业拥有 20 余年研发经验及技术积累,并多次牵头或主要参与承担中间件相关的国家“核高基”科技重大专项,先后主持或参与制定中间件相关技术标准,包括国家标准 17 项、行业标准 5 项。公司已掌握中间件领域的核心技术并拥有主要产品全部核心源代码的自主知识产权,截至报告期末, 公司取得 144 项发明专利及 194 项软件著作权,形成了高可靠、高性能、高可用、高安全的中间件产品体系,打破了 IBM、Oracle 等国外主流中间件厂商的技术垄断。

公司是国家规划布局内重点软件企业,也是高新技术企业,并拥有军工资质、涉密信息系统甲级资质、CMMI DEV 5 级资质和 ISO9001 质量体系认证证书,为国际 Jakarta EE 工作组企业级会员单位。公司自成立以来先后完成并多次获得国家级及省部级科研开发项目与奖项,逐渐成长为国内中间件行业 的领先企业。公司产品曾获得工信部颁布的“国防科学技术进步二等奖”、山东省人民政府颁布的“山东省科学技术进步二等奖”、中国软件行业协会颁布 的中国“自主可靠企业核心软件品牌”、“年度创新软件产品”、“十佳创新软件产品”等多个奖项。公司是信创领域基础软件的主力军,多款产品列入政府采购目录,被信息技术应用创新工作委员会评为“信息技术应用创新工作委员会卓越贡献成员单位”。公司产品在党政、军工、金融、能源、交通等国民 经济重点行业领域推广应用,并形成典型场景案例,服务于包括中共中央办公 厅、国家发改委、水利部、银保监会、中国人民银行、国家开发银行、广发银 行、南方电网、山东高速、四川高速、黑龙江高速等在内的知名用户。

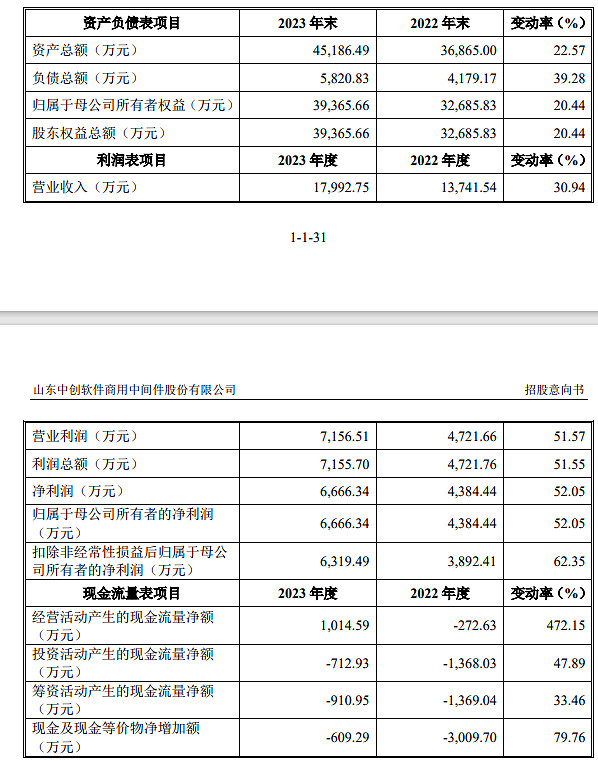

财务状况

同行业可比公司

本次发行价格 22.43 元/股对应的发行人 2022 年扣除非经常性损益前后孰低的摊薄后市盈率为 49.01 倍,低于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,低于同行业可比公司 2022 年扣除非经常性损益前后孰低的静态市盈率平均水平.

申购意向

公司是国内领先的基础软件中间件产品与服务提供商。中间件作为三大基础软件之一,在信息系统中处于应用运行支撑及连接的基础地位,是国民经济关键基础行业数字化应用快速部署与高效实施的有力支撑。公司核心产品具备规模化替代国外主流中间件厂商 IBM 公司、Oracle 公司产品的能力,实现对主流国产芯片、操作系统、数据库等基础软硬件设施的全面兼容。根据计世资讯发布的《2021-2022 年软件基础设施(中间件)市场发展趋势研究报告》显示,2021 年公司在国产基础中间件领域市场占有率为 15%,在国内中间件厂商中位居第二。公司业绩增速还算不错,毛利率也非常高,后期可以稍微关注一下。

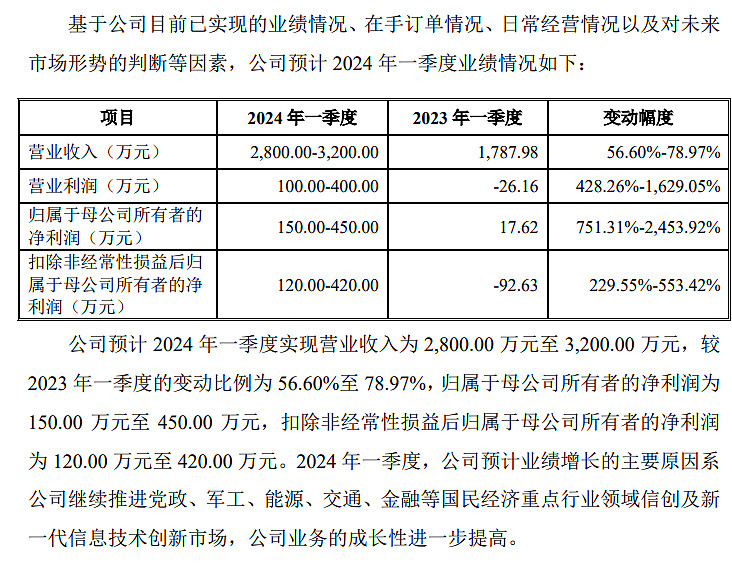

本次发行单价适中,估值略高,不过发完新股后公司市值不到20亿,所处的信创行业最近也在风口,是绝佳的炒作对象,没有破发风险。建议积极申购,预估开盘价50左右。