公司简介

龙旗科技系从事智能产品研发设计、生产制造、综合服务的科技企业,属于智能产品 ODM 行业。公司业务覆盖多个国家和地区,为全球头部消费电子品牌商和全球领先科技企业提供专业的智能产品综合服务,主要客户包括小米、三星电子、A 公司、联想、荣耀、OPPO、vivo、中邮通信、中国联通、中国移动、 中国电信、B 公司等。公司深耕行业近 20 年,积累了强大的产品级方案设计、 硬件创新设计、系统级软件平台开发、精益生产、供应链整合与质量控制能力, 形成了涵盖智能手机、平板电脑和 AIoT 产品的智能产品布局。公司主要向合力泰、信利光电、WPI INTERNATIONAL (HK) LIMITED、盈旺精密、欧菲光、泰科源、高通、东莞新能源科技有限公司等知名厂商采购屏幕、机壳、摄像头、功能 IC、存储器、主芯片、电池、电声类、PCB 等电子产品零部件。凭借强大的 产品综合设计和供应链整合能力,公司通过深度介入国产半导体元器件的选型开发过程,推动和加速了国产供应链的导入和国产替代进程。

目前,公司在上海、深圳、惠州、南昌、合肥等多地拥有研发中心,研发和技术团队规模超 3,000 人,具有高通、MTK、紫光展锐等多个平台的开发经验以 及 Android、RTOS 和 Wear OS 等操作系统的开发能力;公司在惠州、南昌设有智能产品制造中心,在印度、越南等地布局了海外制造中心,已初步形成全球交付能力。公司依托覆盖全业务链的产品定制和交付能力,根据不同客户的产品需求及市场趋势,向客户提供包括产品定义、产品完整方案设计、产品设计仿真、 外观和结构设计、电路系统设计、关键物料优化选型、模组定制开发设计、系统 级软件平台开发、产品测试认证、供应链管理与整合、生产运营、产品交付等在内的产品研发、制造全流程服务,与客户共同打造具有市场竞争力的智能产品。

截至 2023 年 6 月 30 日,发行人及其子公司已获软件著作权 412 项、各项专利 647 项(其中,发明专利 127 项)。凭借突出的研发设计能力、供应链管理能 力和生产全过程质量管理能力,公司得到了包括小米、三星电子、A 公司、联想、 荣耀、OPPO、vivo、中邮通信、中国联通、中国移动、中国电信、B 公司等全球头部客户的认可,获得了 A 公司质量管理奖(2021 年)、小米手机部最佳质量奖(2021 年)、荣耀卓越交付奖(2021 年)、联想北美项目最佳质量奖(2021 年)、A 公司 Best collaboration award 奖(2022 年)、荣耀质量金牌奖(2022 年)、 联想卓越服务奖(2023 年)等品牌商客户颁发的奖项。公司系 2022 年上海市百 强企业(第 62 位)、2022 年上海民营企业百强(第 24 位)、2022 年上海制造 业企业百强企业(第 19 位)、2022 年上海民营制造业企业百强(第 6 位)、2022 年中国民营企业制造业 500 强企业(第 316 位)、2022 年电子信息竞争力百强 企业(第 49 位)、2023 上海企业 100 强(第 60 名)、2023 上海制造业企业 100 强(第 17 名)、2023 上海民营企业 100 强(第 22 名)、2023 年电子信息竞争 力百强企业(第 48 位)。 根据 Counterpoint 数据,龙旗科技 2022 年智能手机出货量达 1.38 亿台,占全球智能手机 ODM/IDH 出货量的 28%,位居全球第一位,已成为智能产品研发与制造领域的领先科技企业。未来,公司将继续专注技术与产品创新,不断提升公司效率与竞争力,加速智能化,并在助力国产供应链发展方面发挥引领作用, 打造品类齐全、自主设计、智造引领、全球领先的智能产品科技企业。

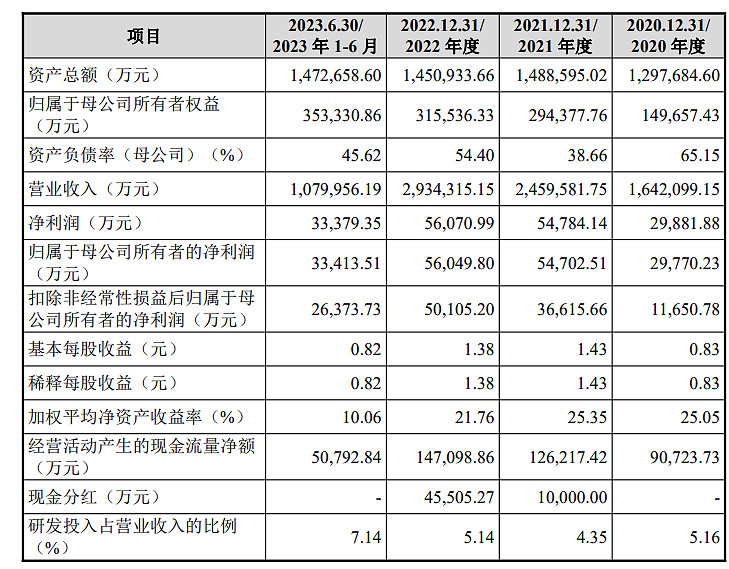

财务状况

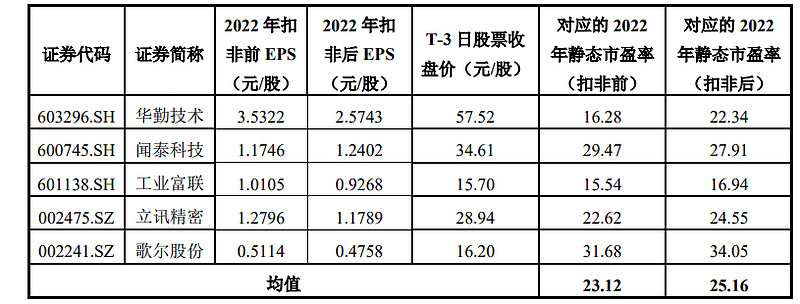

同行业可比公司

本次发行价格 26.00 元/股对应的发行人 2022 年扣除非经常性损益前后孰低的摊薄后市盈率为 24.13 倍,低于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,低于同行业可比公司静态市盈率平均水平.

申购意向

一家消费电子代工企业,在智能手机代工领域有一定优势。这个行业毛利率普遍都很低,靠的是规模效应跟供应链管理能力。公司前几年吃了疫情红利,业绩迅速增长,不过最近两年疲态尽显。相比业务类似的华勤技术,公司质地还是要略逊一筹,不多关注了。

本次发行单价适中,发行估值也在可以接受范围内,发完新股后市值大概120亿,已经偏高了,破发风险不大但是涨幅有限。建议申购,预估开盘价34左右。