公司简介

公司聚焦于视频和显示控制核心算法研究及应用,为用户提供专业化软硬件综合解决方案。报告期内,公司主要产品包括 LED 显示控制系统、视频处理系统和基于云的信息发布与管理系统三大类。

公司行业地位突出。报告期内,公司服务全球超过 4,000 家客户,主要客户包括利亚德、洲明科技、艾比森、强力巨彩、联建光电等 LED 行业龙头和海康 威视、大华股份等安防行业龙头。2019 年以来,公司产品应用于 2019 年庆祝中华人民共和国成立 70 周年大会、2019 年至 2022 年中央电视台春节联欢晚会、 2021 年庆祝中国共产党成立 100 周年大会、2022 年卡塔尔世界杯等大型活动。 2022 年 2 月,公司产品应用于为北京冬奥会开幕式所搭建的、世界最大的 LED 三维立体舞台,并收到了北京冬奥组委开闭幕式工作部、国家体育场运行团队发来的感谢信。

公司技术优势显著。公司所处行业为技术密集型行业,涉及光学、计算机图像处理、信息处理技术、电子技术、通信技术等多个学科领域交叉融合。经过多 年技术积累,公司已形成了高精度全灰阶亮色度校正技术,微小间距 LED 显示 屏画质引擎技术,支持多图层、多屏幕管理的高同步性视频处理技术,基于符合人眼视觉特性的智能图像色彩处理技术及超分辨率重建技术,显示屏集群高精准度故障智能识别技术共五项核心技术。截至本招股意向书签署日,公司拥有境内专利 983 项(其中发明专利 519 项)、境外专利 17 项(其中发明专利 16 项)、软件著作权 200 项、集成电路布图设计 9 项。报告期内,公司研发投入占营业收入 的比例分别为 15.87%、13.47%、14.68%和 13.63%。截至 2023 年 6 月 30 日,公司研发人员数量为 980 名,研发人员占员工总数的比例为 40.99%。

公司持续推进技术创新。“信息视频化、视频超高清化”已成为当前全球信息产业的发展趋势,国家持续加强对于超高清视频产业的政策支持力度。2020 年 5 月,工信部和广电总局发布《超高清视频标准体系建设指南(2020 年版)》, 该指南制定了标准体系建设计划并预计至 2022 年我国超高清视频产业总体规模 将超过 4 万亿元。在此背景下,公司已成功推出一系列支持 4K/8K 视频处理的 超高清显示控制与视频处理产品,并持续开展前沿技术研发。2021 年 4 月,公 司与中央广播电视总台、华为技术有限公司、利亚德光电股份有限公司等单位共同起草了《8K 超高清大屏幕系统视音频技术要求(T/AI 112-2021)》。

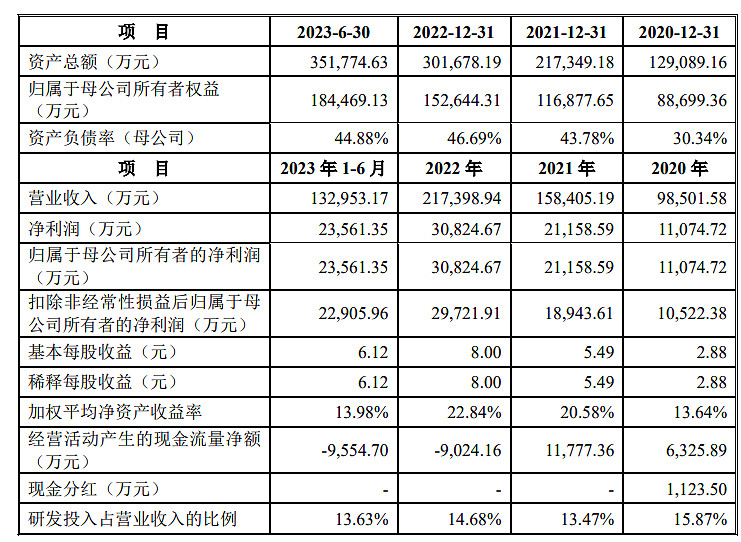

财务状况

公司预计 2023 年度实现 营业收入 304,570.05 万元,同比增长 40.10%;预计 2023 年度净利润为 61,821.79 万元,同比增长 100.56%;预计 2023 年度扣除非经常性损益后归属于母公司股东的净利润为 60,394.19 万元,同比增长 103.20%。

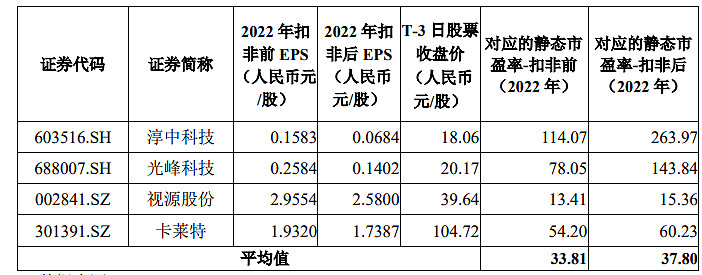

同行业可比公司

本次发行价格 126.89 元/股对应的发行人 2022 年扣除非经常性损益前后孰低的归母净利润摊薄后市盈率为 21.93 倍,低于中证指数有限公司 2024 年 1 月 25 日(T-3 日)发布的“C39 计算机、通信和其他电子设备制造业”最近一个月平均静态市盈率 30.02 倍;低于可比公司 2022 年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率 37.80 倍。

申购意向

公司聚焦于视频和显示控制核心算法研究及应用,为用户提供专业化软硬件综合解决方案。尤其在LED显示控制和视频处理系统领域公司具备良好的技术优势,重大项目承接经验丰富。视频显控这个行业最近几年发展情况还是不错的,报告期内,公司业绩增速也非常快。公司作为行业龙头,后期可以保持一定关注。

本次发行单价很高,但是动态估值只有10倍出头,显著低于同行业可比公司。所以尽管历史上百元新股破发率较高,但是考虑到公司质地不错,动态估值也较低,加上今年新股上市首日整体涨幅较高,我认为还是值得申购,不排除有肉签潜质,预估开盘价195左右。