今天是2024年5月12日,周日,广州天气,雨。

各位小伙伴大家周末好呀,转眼又是一个交易周的周日,按照约定,同时持有洋河宋城水井坊的小明同学又来了![]()

如题,本周没有重点突出的个股,嘿嘿,全部一起上。

老朋友都知道,小明同学的组合持仓高度精简,只有40%的宋城加40%的洋河再加20%的水井坊,近四年投资业绩惨不忍睹。

而更老的朋友应该还知道,在早几年,这个组合其实也是有过高光时刻的,除了洋河之外,她曾经还有过泸州老窖,有过分众传媒,也有过华帝股份,有过东方园林。

当时泸州老窖、分众传媒和水井坊在上一轮的大涨中触及到了卖出点,算是成功逃了顶,而华帝股份和东方园林则是认错割肉的。

这一时期,虽然犯了华帝和东园两个大错,但整个组合的投资收益率还是连续两年超过了50%,这让刚大学毕业的小明同学膨胀不已。

现在开个后视镜看,当时要是能在两百多的时候把洋河也给清了,退出江湖,那我就封神了,哈哈,但我没有,因为我固执地坚持要到了卖出点才卖。

所以,洋河被我留了下来,后来组合又添置了宋城,又买了中概互联,再到卖了中概再次买回低位的水井坊,这才形成了今天整个组合的全貌。

从投资收益率的角度看,2019年小明同学的组合投资收益率为59.82%,2020年组合投收益率为58.55%,2021年组合投资收益率为-19.24%。

2022年组合投资收益率为-3.26%,2023年组合投资收益率为-25.91%,截止到今日,2024年小明同学的组合投资收益率为-5.93%。

毫无疑问,整个组合近四年的投资业绩奇烂无比,那么锅,自然也就要组合里的三个小朋友来背了,当然,我背最大那个,现在,是时候回过头来审视一下:

小明同学买他们到底犯了什么错?以后是否能避免?

首先是宋城,个人觉得,买宋城的错主要有两个,第一是价格买高了,按三年后15亿净利润推算,给33倍市盈率,打对折的情况下,买入价也需要在市值250亿之下。

但当时的小明同学脑子发热,直接在400亿市值之上就买了,后果就是至今仍然被深套20%+,那这个错误以后能避免吗?

能,也不能,为何?因为这涉及到一个合理价格买还是低估价格买的选择,能低估买当然是好事,但有些时候,股价不一定会到低估,因为等待而错过,实际上也是一种错。

但说实话,有时候我也挺纠结的,因为基本上我合理价格买的公司一般都会跌到低估价格,那么,后续或许可以换个思路,再多等上一等?等到低估价格再入手?![]()

错误二是高估了口罩事件后宋城主业的恢复速度,犹记得,口罩期间,小明同学曾多次在周记里写过,一旦放开,宋城将会以最快的速度恢复至2019年时的水平。

但很遗憾,虽然宋城的主业复苏情况确实不错,但速度还是太慢了,放开快一年半了,有些老项目还是没有超过2019年时的水平。

那这点以后可以避免吗?我觉得还是没办法,站在当时的时间节点看,刚放开时,谁都想着终于可以大干一场了,有谁会想到会被大干一场呢?

预测未来总是困难的,开后视镜总是容易的,好在宋城这边即使是价格买贵了,预测错了,也没错得太离谱。

至少,后续的利润会推着市值往前走,至少,复苏虽然慢,但也恢复得差不多了,未来只要管理层好好干。

培育好新项目,呵护好老项目,向上的空间还是有的,所以虽然买宋城犯了两个错,但我还是选择留下。

其次是洋河,这只股最早一次的买入应该要追溯到小明同学大学期间了,后来陆续加仓之后,成本价来到了90多,仓位高达40%左右。

这也是小明同学持有时间最长的一只股票了,说实话,差不多六七年的时间,持股收益率仅为2%,连银行活期存款收益率都不如。

这笔投资当然可以说是失败的,但失败对于我这个年纪的投资者而言并不重要,最重要的是要从失败中吸取到教训。

可能很多朋友都知道我是唐师的铁粉,会以为小明同学是受他的影响才买的洋河,天地良心,当时是小明同学先买的洋河,后面才关注的唐师。

所以唐师并没有影响我的买入,但当时在洋河50倍市盈率的时候我没卖出,确实是受到了唐师的影响,因为他没卖,所以我也没有卖。

说这话的意思不是为了怪唐师,而是要引出自己在洋河犯的第一个错:要怪自己,没有在股价明显高估的时候清仓离场。

第二个错是线性预测了洋河的业绩增速,以为公司一年能增长20%,后续几年就年年能增长20%了,后来在洋河的增速降到15%之后,还是按照10+%的增速去预测。

这是我犯的第二个错,长远来看,一个企业是不可能年年按照齐刷刷的净利润增速去增长的,优秀如麦当劳、帝亚吉欧、可口可乐,近二十年的业绩增速也是有起有落。

说到这,很多朋友可能就要反驳了,为什么老窖可以?为什么古井可以?为什么汾酒可以?就你洋河不行?

嗯,洋河差是事实,但我也要问你,汾酒和老窖现在都是百亿净利润规模的企业了,后面的十年,你要让他们再像之前一样动则20-30%的速度去增长,可能性有多大?

所以,洋河今天遇到的增速下降问题,在往后的几年里其他酒企也必然会遇到,当规模大到一定程度时,增速下降就一定是必然。

这个错,我后续应该可以避免,至于目前洋河已经暴露出来的股权问题、管理层干劲问题以及诚信问题(我不认为是)。

我觉得我不算看错,问题既然已经暴露出来了,那就有被解决的可能性,试问,有谁真的是想把洋河搞垮的吗?

就因为业绩增速不是10%+,一家在去年赚了一百亿,一季度赚了六十多亿真金白银回来的公司就被大家口诛笔伐,归入垃圾一类,难道洋河赚的都不是钱?

当然了,对于投资而言,增速很重要,成长是持有的安全边际,但仅仅因为一两个季度的业绩下滑就认为未来的洋河不会再成长了,这其实也是非理性的。

当下,小明同学依然觉得洋河是对的生意,对的价格,只是在人的方面,需要点时间去解决现有的问题。

未来经济好转时,企业内部问题解决时,业绩再次恢复增长,也不是不可能,故而洋河也和宋城一样,即使错了两点,但我依然持有,保持观察。

最后是水井坊,水井坊的错也是两个,第一个也是买贵,合理价格就冲进去了,哈哈,这个不算错的错上面说了有优化空间。

那下次小明同学要买公司的时候还是再等等吧,看下这次会不会因为我要等了就不低估了,然后股价直接上去。![]()

第二个错是高估了一季度的业绩增速,其实和洋河一样,也是犯了线性外推的错,总觉得去年三四季度的高增长会延续到今年的一季度。

但现实很打脸,水井坊今年一季度的业绩在去年大幅下滑的情况下扣非竟然是微负的,这确实出乎小明同学的预料。

大环境的影响必然是有的,但其他酒企能克服,水井坊没有克服,那就是水井坊的经营能力问题了。

当然,这也要考虑到其他酒企是真克服还是假克服了,毕竟放宽一下销售政策,或者向经销商压一压货,就有利润了,增长也就有了。

这点需要继续保持观察,至少目前来看,其他酒企一季度或多或少都有较高的应收款项融资增长,而水井坊和洋河没有,这就够了,其他酒企是不是真克服,咱不操心。

另外,一季度公司总经理艾恩华跳槽了,公告虽然是季度末出来的,但交接肯定需要提前一两个月,这点会不会影响到整个团队的积极性也很难说。

新的总经理是个华人,能力如何,股票回购后是要股权激励的,增速目标是多少,这些都需要继续观察。

故而最终结果是:宋城、洋河、水井坊我都认错,但还是继续持有,顺带跪求,如果有其他错小明同学没说到的,欢迎大家指出,我会很感谢的。

本周无交易,组合表现方面,老规矩,黄色虚线为成本线,自上而下仓位依次递减:

$宋城演艺(SZ300144)$ 持有成本价为14.77元,现价为10.70元,持股天数为783个交易日,仓位占比为43%,本周持股收益率为-1.47%,总持股收益率为-27%。

公司经营相关的重大事项和公告:无。

理想买入点:316亿;理想卖出点:800亿;合理估值:528亿;当前市值:280亿。

$洋河股份(SZ002304)$ 持有成本价为94.44元,现价为96.56元,持股天数为1477个交易日,仓位占比为38%,本周持股收益率为1.57%,总持股收益率为2%。

公司经营相关的重大事项和公告:无。

理想买入点:2352亿;23年理想卖出点:5580亿;合理估值:4705亿;当前市值:1454亿。

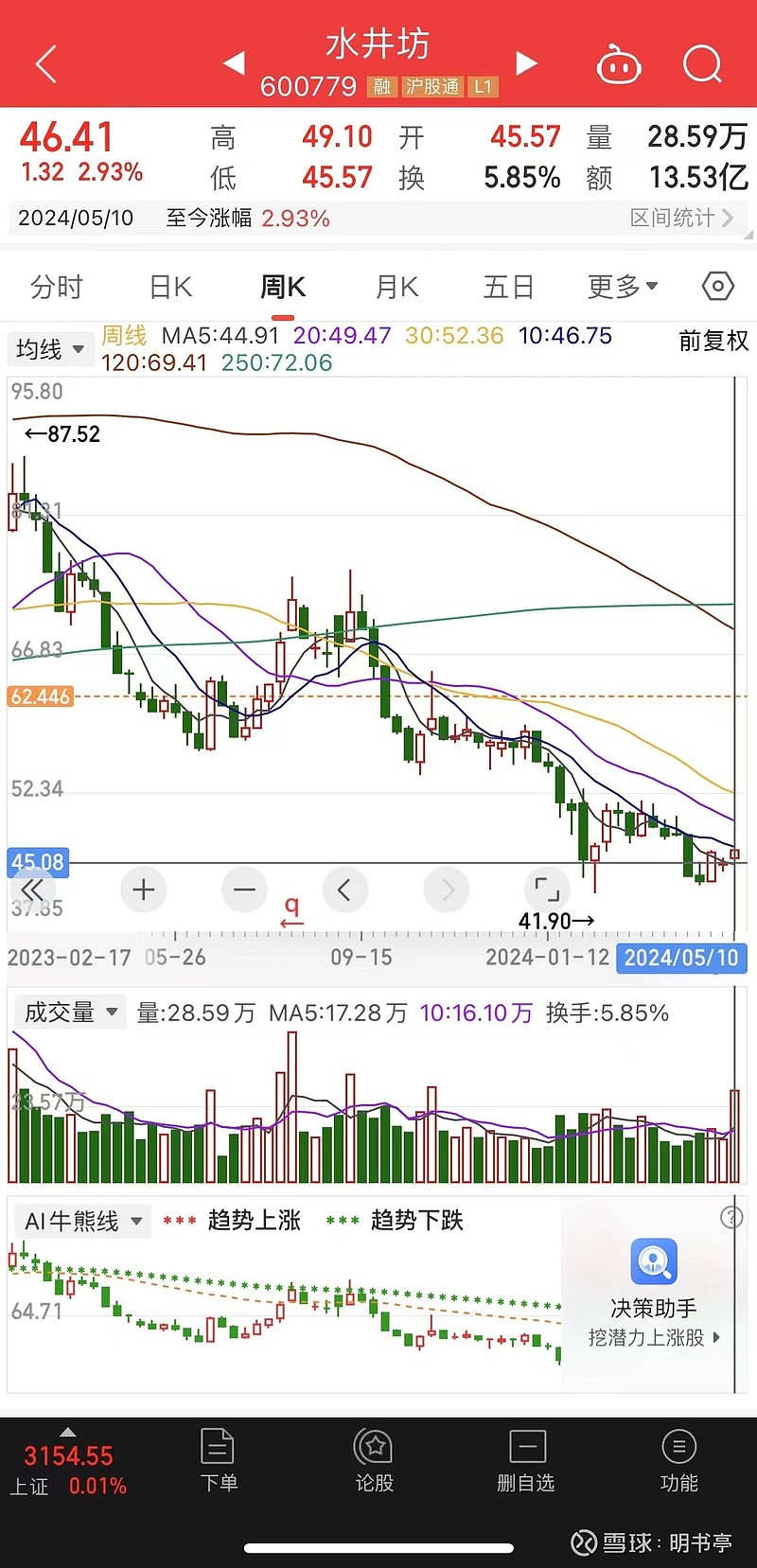

$水井坊(SH600779)$ 持有成本价为62.44元,现价为46.41元,持股天数为245个交易日,仓位占比为16%,本周持股收益率为2.93%,总持股收益率为-25%。

公司经营相关的重大事项和公告:无。

理想买入点:330亿;理想卖出点:1000亿;合理估值:660亿;当前市值:226亿。

组合表现方面,2019年小明同学的组合投资收益率为59.82%,2020年组合投收益率为58.55%,2021年组合投资收益率为-19.24%,2022年组合投资收益率为-3.26%,2023年组合投资收益率为-25.91%,截止到今日,2024年小明同学的组合投资收益率为-5.93%。

特别声明:

以上内容均为实盘展示,但仅供本人记录以及各位看官看着玩用,请勿据此操作,否则亏出翔了,我可不管。

注意:

本亭不接任何形式的广告及券商开户,请勿打扰,否则拉黑,谢谢!

本周阅读:

《段永平投资问答录上册》已经不知道第几遍在重读,《关乎天下》在读,《传习录》在读,《影响力》已读完,好书安利。

本周作息及饮食:

陪老婆大人在楼下公园龟速慢跑0次。

盘中看盘3次!盘后看盘3次!

超过12点睡觉1次。

喝奶茶1次,柠檬茶0次,咖啡1次。

本周观影:

综艺《种地吧第二季》继续在看。

嘿嘿,本周周记到此结束,祝大家投资顺利,天天开心,咱下周再见,古得拜~![]()