今天是2024年3月2日,周六,广州天气,阴。

各位小伙伴大家周末好呀,转眼又是一个交易周的周六,按照约定,同时持有洋河宋城水井坊的小明同学又来了![]()

如题,本周的周记主要聊聊最近事儿比较多的宋城。

承接上周的周记里小明同学持乐观态度的观点,本周与之相关的事情基本上都已尘埃落定,嘿嘿,现在能哔哔我为啥乐观了。

首先,事情的起因是春节假期前的一个公告,内容主要是宋城要将合作多年的立信会计师事务所换成名不见经传的中喜会计师事务所。

无论何时,换会计师事务所都必须得是投资者重点关注的事项,更别说是在年报披露前这种关键的时间节点去换了,那更得重视,这关乎财报的真实性。

因为在年前、过年期间以及开年之后的几天里,小明同学完全没有打开过股票软件,所以当时的我根本就不知道发生了什么事情。

直到2月21日当天几个朋友给我转来交易所的关注函后我才惊呼:卧槽!这家伙又怎么了?怎么又收函(历史上因为花房收了几次)!

另外,年前的公告也很异常,不止这一个公告,还有很多其他无关紧要的公告。

给人的感觉确实像是管理层要把重要的信息淹没在里面的样子,再结合公司22年的年报立信给的审计意见是保留意见,额。。。

种种迹象似乎都在表明:宋城的操作并不简单,背后肯定有事。

讲实话,当时担心是肯定担心的,但理性的分析不能少,一番快速浏览下来,了解了事情的原委之后,小明同学照惯例开始了资料搜索。

方向上主要有两个,一个是查询中喜会计师事务所的来头,另一个是查询历史上有无相关情况的先例。

在排名上,中喜是前二十名开外,而立信是前八大,很明显,在知名度和实力上中喜确实要差得多,但我们并不能仅凭这点就判断中喜会配合造假。

因为国家自有法律在,中喜也不止审计宋城这一家公司,审计费用也才一百来万,为了宋城一家去造假,搞烂自己的名声不说,相关人员还要进去踩缝纫机,不划算的。

所以小明同学并不觉得小的会计师事务所就必然会迎合管理层不合理的要求,双方的合作大概率还是合法合规的,只是在合法合规的基础上可能会有其他磋商的空间而已。

基于这个判断,事情的关键就来到为什么要换上面了,宋城给出的理由是立信因为人力资源安排的问题所以要换。

但大家(包括交易所)都在想,你是不是因为立信给了你保留意见很不爽,为了23年的财报不再被非标,所以才要换?

这点当时小明同学心里也没底,但是在搜索先例时顺带了解到的一些信息让我对整个事情的看法又乐观了起来:

宋城这个情况其实是有先例的,在22年年报披露前夕,上市公司中无人机也曾以和宋城同样的理由更换过会计师事务所。

当时的中无人机是把立信换成了大华,和宋城一样,也被交易所出具了关注函,但是后面大华审计之后也没出什么问题,审计结果依然是标准无保留意见。

当然,我们不能说中无人机没问题宋城就肯定没问题,我们只能根据这个信息知道换所这个动作必然是会有关注函的,但换所的这个动作并不能和财务造假划上等号。

另一个信息是在搜索中无人机这个案例时自己冒出来的,在年前宋城公告当天,有另外两家上市公司也以相同的理由公告了要换所。

其中一家叫观想科技,另一家叫金太阳,这两家上市公司的原会计师事务所也是立信,换所之后一家换成亚太,另一家和宋城一样,也换成了中喜。

如果单是宋城用这个理由换所嫌疑确实大,但是三家上市公司同时以相同的理由公告换所,那么问题出在立信身上的概率就大了。

至于为什么三家公司换的都是排名靠后的所,这点个人觉得应该和时间节点有关,一般情况下,年报披露前会计师事务所都挺忙的,大所肯定更忙。

所以,业务自然就落到了小所的身上,这个道理和茅台供不应求,部分需求自然就会落到五粮液、老窖、洋河身上一样。

还有一个点可能大家有所忽略,就是自始至终,宋城的非标问题仅仅只是局限在花房的这笔投资上,主业相关的报表是没有问题的。

对于宋城的管理层而言,非标真的很重要吗?再背一年又如何呢?因为不想被非标而去造假,去冒ST、冒踩缝纫机的风险,个人觉得,概率还是比较小的。

孰轻孰重,我想管理层拎得清。

因此,结合上面的分析之后,当时小明同学得出了相对乐观的结论,并认为大概率是宋城想等花房的事情尘埃落定,以便在合法合规的基础上去解决非标的问题,但是立信人手本就紧张,等不了,所以只能换所。

但是昨晚的回复函出来之后,小明同学觉得自己好像又想多了,事情似乎并没有我们想象的那么复杂,大概率就是公司所说的那样。

去年放开之后,千古情的项目对比19年确实多了很多,而且所有的项目全部恢复运营,这也就意味着审计的工作量必然大幅增加,这是事实。

同样的审计费用,干的活却越来越多,还要盯着额外加量的花房,人手也不够,辞任似乎也就顺理成章了。

那么问题来了,回复函出来之后,是不是意味着宋城就完全没有问题了呢?

不一定,个人觉得,在投资上,从来就没有百分之百确定的事情,有的只能是概率,选择概率大的,但永远敬畏市场,不认为小概率的事件就不会发生,才是我们能在市场上长期蹦跶的生存之道。

对了,最近还有很多小伙伴问我,宋城23年的财报是否会被继续非标,是这样的,在花房的年报还未发出之前。

我觉得如果花房可以出到审计年报的话,那么这个事情被解决的概率就很大,但小明同学忽略了花房的年报也是有审计意见的。

而在周四晚出来的22年年报上,花房的会计师事务所给出的恰好就是有保留意见的审计结论,说明作为独立的第三方,审计师们并不觉得这个事情的影响已经过去了。

那么同样的道理,宋城这边的审计师们对这个事情也大概率不能获得充分的审计证据,所以个人觉得,23年宋城继续被非标的可能性还是会存在。

但好的方面是,宋城对花房的这笔投资在计提之后,报表里所剩的金额已经和持有花房比例的净资产价值差不多了,而花房的净资产又大多是现金。

所以就算是花房真有什么问题,对宋城的影响也已经很小很小了,这可能在事务所出具审计意见的时候会有正面影响。

不过最终宋城会不会被非标,还是得由会计师事务所去判断,这点在电话会议里管理层也说了,取决于事务所的独立判断。

但不管是保留意见也好,无保留意见也好,实际上并不影响宋城的主业是一台印钞机的事实,只要这点稳如泰山,其他的都是浮云。

而浮云,早晚是要飘走的。

本周无交易,组合表现方面,老规矩,黄色虚线为成本线,自上而下仓位依次递减:

$宋城演艺(SZ300144)$ 持有成本价为14.77元,现价为10.98元,持股天数为750个交易日,仓位占比为44%,本周持股收益率为7.33%,总持股收益率为-25%。

公司经营相关的重大事项和公告:有,上文已聊。

理想买入点:316亿;理想卖出点:800亿;合理估值:528亿;当前市值:287亿。

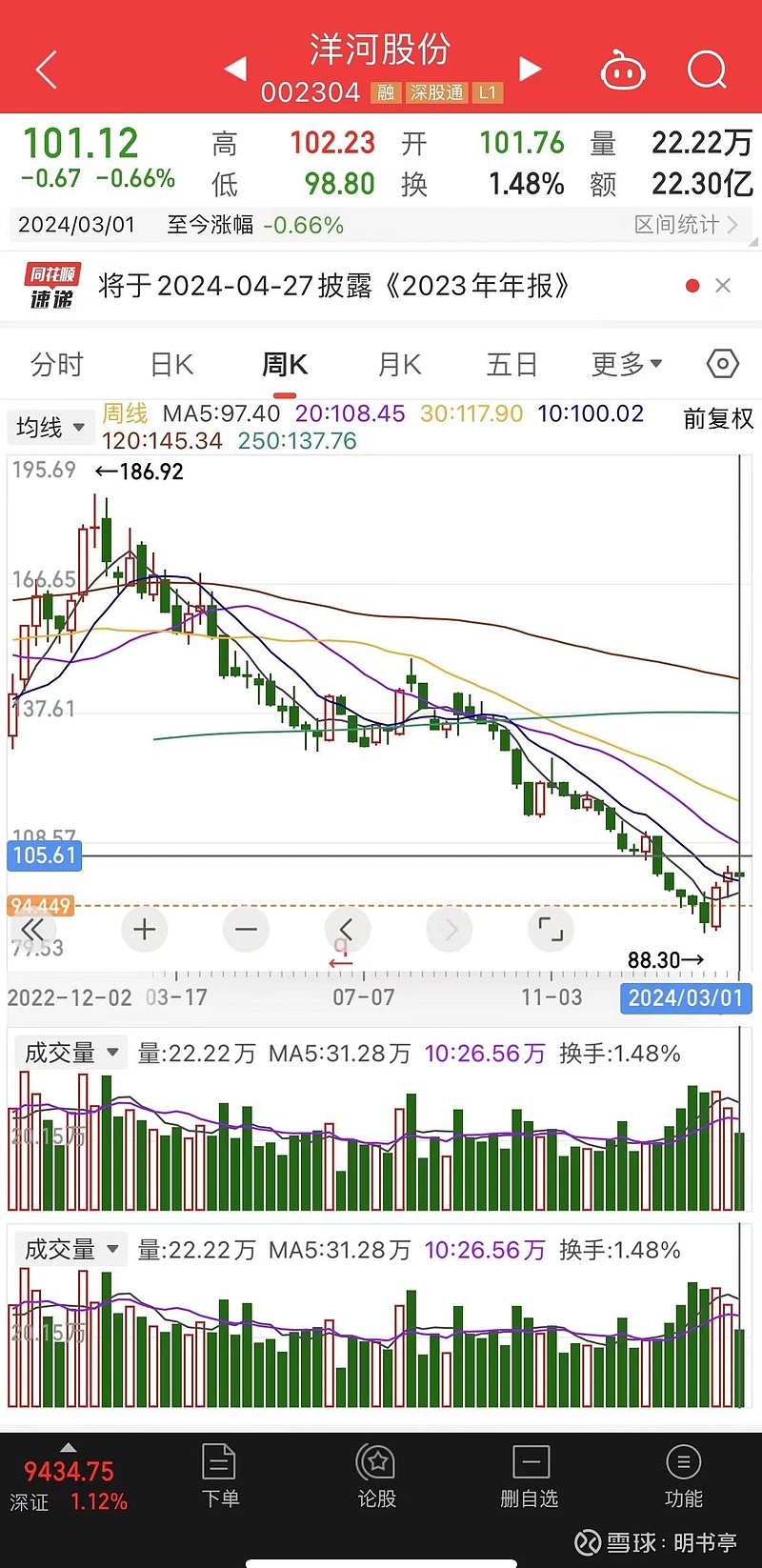

$洋河股份(SZ002304)$ 持有成本价为94.44元,现价为101.12元,持股天数为1432个交易日,仓位占比为38%,本周持股收益率为-0.66%,总持股收益率为7%。

公司经营相关的重大事项和公告:无。

理想买入点:2352亿;23年理想卖出点:5580亿;合理估值:4705亿;当前市值:1523亿。

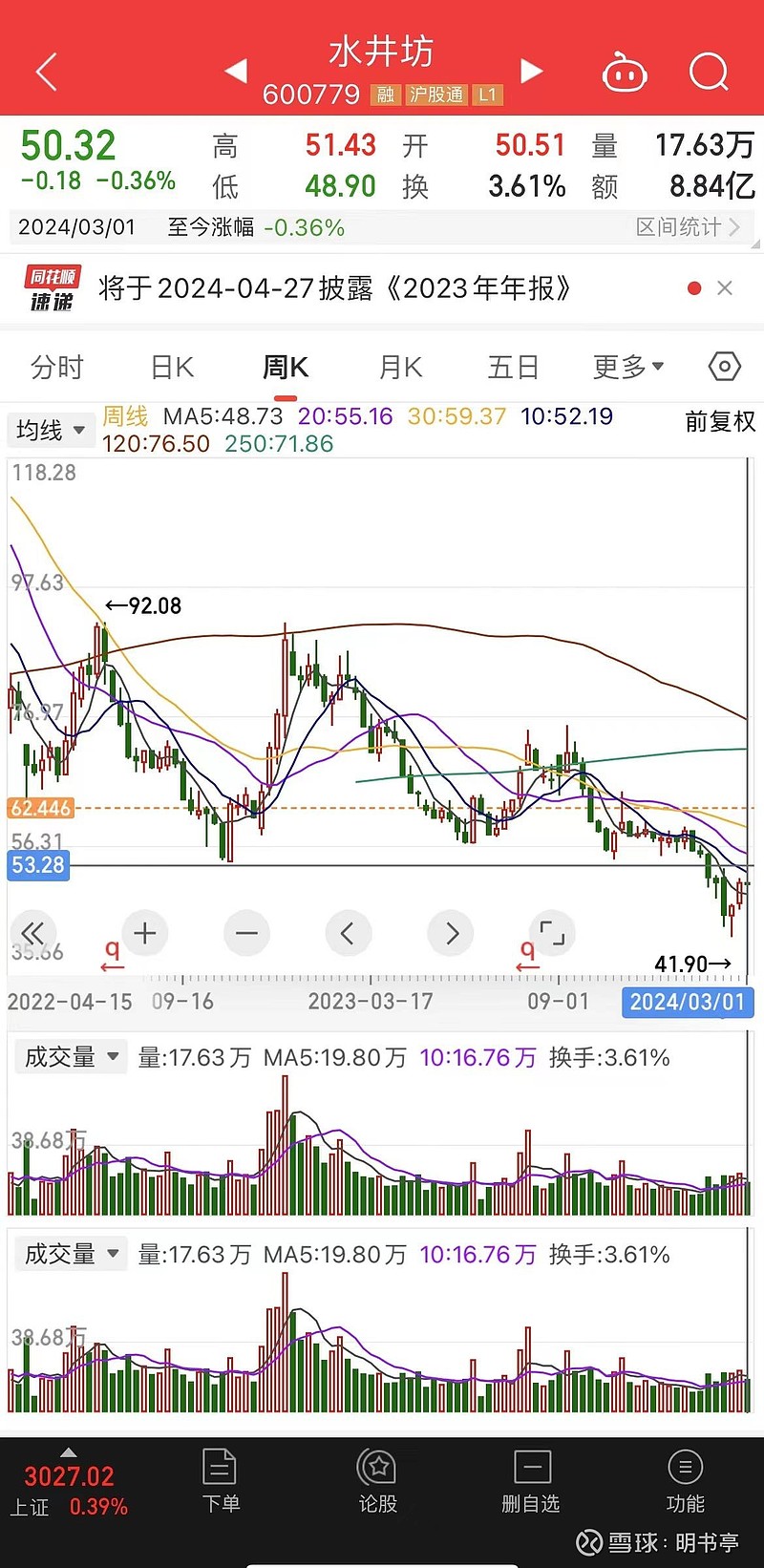

$水井坊(SH600779)$ 持有成本价为62.44元,现价为50.32元,持股天数为200个交易日,仓位占比为17%,本周持股收益率为-0.36%,总持股收益率为-19%。

公司经营相关的重大事项和公告:无。

理想买入点:330亿;理想卖出点:1000亿;合理估值:660亿;当前市值:245亿。

组合表现方面,2019年小明同学的组合投资收益率为59.82%,2020年组合投收益率为58.55%,2021年组合投资收益率为-19.24%,2022年组合投资收益率为-3.26%,2023年组合投资收益率为-25.91%,截止到今日,2024年小明同学的组合投资收益率为-1.78%。

特别声明:

以上内容均为实盘展示,但仅供本人记录以及各位看官看着玩用,请勿据此操作,否则亏出翔了,我可不管。

注意:

本亭不接任何形式的广告及券商开户,请勿打扰,否则拉黑,谢谢!

本周阅读:

《段永平投资问答录上册》已经不知道第几遍在重读,《关乎天下》在读,《传习录》在读,《影响力》在读。

本周作息及饮食:

到地铁站接老婆大人下班4次,陪老婆大人在楼下公园龟速慢跑0次。

盘中看盘0次!盘后看盘1次!

超过12点睡觉0次。

喝奶茶1次,柠檬茶0次,咖啡0次。

本周观影:

综艺《快乐老友记》在看;

广东千古情已玩,感觉十分愉快,老婆大人给了8.5分,预计下周分享游记!

嘿嘿,本周周记到此结束,祝大家投资顺利,天天开心,咱下周再见,古得拜~![]()