笔者在2022年9月1日曾经撰写长文《大盘也能高成长?首只沪深300成长ETF的“高成长”基因探秘》,从指数成分股的“三高”特性,即主营业务增长率高、净利润增长率高、净资产收益率高,分析了银华沪深300成长ETF(562310)的投资价值。

本文从10年来沪深300指数成分股行业配置和重仓股配置发生的巨大改变,分析沪深300成长指数“今非昔比”与“真成长”特性,彰显沪深300成长ETF(562310)的投资价值。

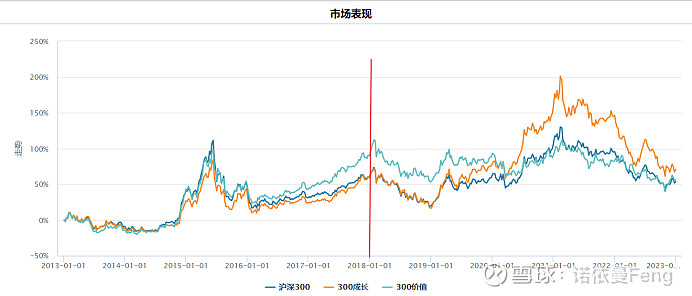

一、沪深300成长指数长期跑赢沪深300指数和300价值指数

300成长指数,是根据成长因子的三个指标:主营业务收入增长率、净利润增长率和内部增长率,从沪深300指数中选出的100只成长评分最高的股票作为成分股;

300价值指数,是根据价值因子的四个指标:股息收益率、每股净资产与价格比率、每股净现金流与价格比率和每股收益与价格比率,从沪深300指数中选出的100只价值评分最高的股票作为成分股;

1、从近10年(2013-2022)的二级市场表现看,300成长跑赢母指数沪深300,也跑赢300价值指数

2013-2022年,300成长指数累计跑赢沪深300指数16.64%(超额收益);累计跑赢300价值指数12.82%(超额收益)

2013-2017年,300成长指数不及300价值指数;与沪深300指数相若;

2018-2022年,300成长指数同时跑赢母指数和300价值指数;300价值指数跑输母指数和300成长指数;

从下图也明显看出,300成长指数的波动远大于母指数和300价值指数;

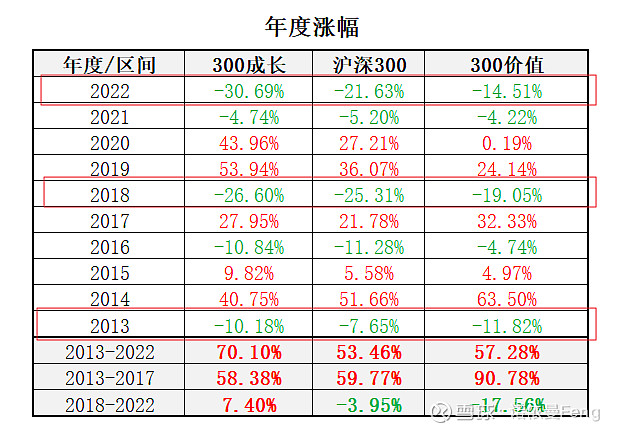

2、从各年度涨跌幅来看,300成长指数有6年跑赢母指数。

300成长往往在牛市中大幅跑赢母指数(2019、2020),而在熊市中跑输母指数(2014、2018、2022),在震荡市中表现稍好于母指数(2015、2017、2021);

在近5年(2018-2022),300成长指数大幅跑赢300价值(超额收益24.96%)

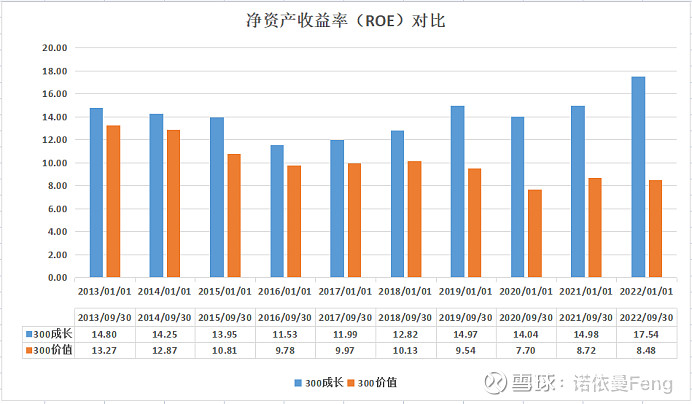

二、从近10年(2013-2022)指数成分股的经营业绩看,300成长指数表的“三高”特征明显,企业经营业绩持续好于300价值指数成分股

(由于2022年全年数据未公布,本节数据对比全部采用各年度前三季度经营数据)

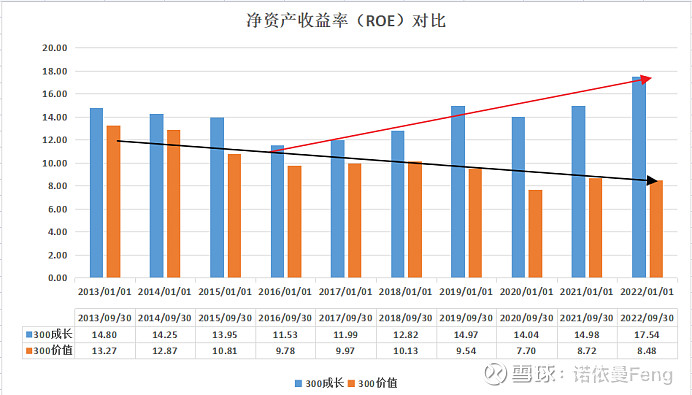

1、300成长指数的近10年(2013-2022)净资产收益率(ROE)全部高于300价值指数

300成长指数的净资产收益率(ROE)在各年度全部高于300价值;且300成长的ROE在近5年呈上升逐年态势,而300价值的ROE则呈逐年下降趋势;

2013年300成长指数前三季度ROE为14.80%,2022年前三季度ROE为17.54%;而300价值指数前三季度ROE为13.27%,2022年前三季度ROE为8.48%;差距在拉大。

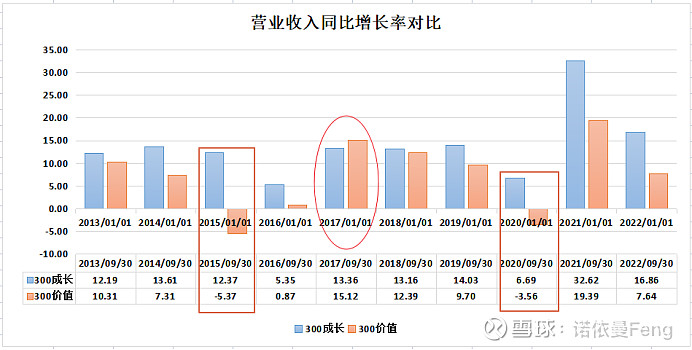

2、300成长指数近10年的营业收入增长率,全部高于300价值指数

2013-2022年,300成长指数的赢业收入增长率全部都是正增长,且有9年的营业收入增长率超过300价值指数。

在2015年、2020年,300价值指数的营业收入增长率为负,而300成长指数均为正增长;

2017年前三季度看(下图),300成长指数营业收入增长率低于300价值指数;但是从2017年全年数据看,300成长指数营业收入增长率为14.16%,300价值指数营业收入增长率为14.15%,略高一点。(见本节附后的数据表)

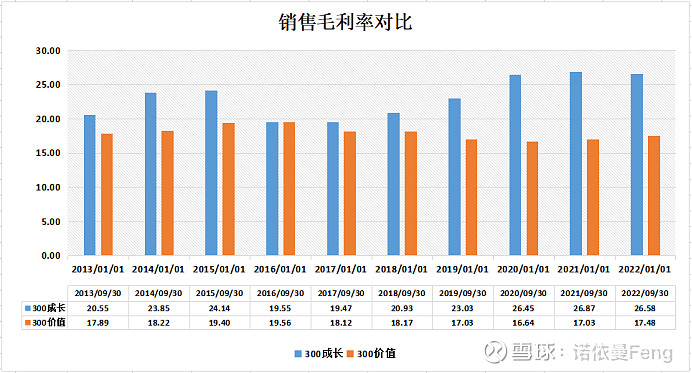

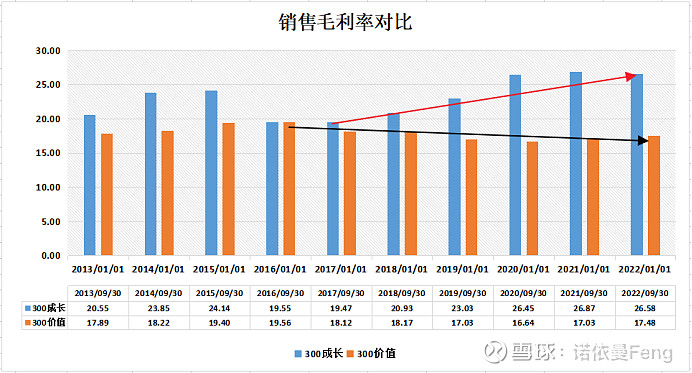

3、近10年来,300成长指数的销售毛利率持续高于300价值指数,近5年差距加大。

销售毛利率是企业基本面的重要指标之一。

除2016年300成长指数和300价值指数销售毛利率几乎持平之外,其它年份300成长的优势均比较明显,尤其是近5年(2018-2022),300成长的销售毛利率优势更加明显;这个趋势表明,300成长指数不但具有高成长性,企业经营持续向好,基本面持续改善。

附表:

300成长指数和300价值指数企业经营数据对比表。(2013-2022年前三季度和2013-2021年度)

三、近10年中,300成长指数行业分布和重仓股发生巨大变化,使得300成长指数的成长性更高、企业质量更好

1、300成长指数行业分布的10年变化

按申万一级行业分类,

(1)行业分布趋于集中。

2013年100只成分股分布于27个行业;2018年分布于26个行业;2022年只分布于21个行业。行业分布集中化明显,很多不具有成长性的传统行业,退出该指数的舞台。比如钢铁、纺织服饰、银行、房地产等,在2022年底300成长指数中均没有这些行业的成分股。

(2)大市值风格越来越明显

2013年12月31日统计,100只成分股累计市值4.7万亿;2018年12月31日统计,累计市值增加到7.0万亿;2022年12月31日,100只成分股累计市值已经增加到11.1万亿。

(3)前五大行业权重高、变化大;

2013年,前五大行业权重占比69.54%;2018年权重占比58.64%;2022年权重占比71.43%;

2013年前五大权重:银行、房地产、食品饮料、医药生物、家用电器,与2022年前五大权重:电力设备、电子、医药生物、有色金属、基础化工相比,只有“医药生物”还在,其余4个行业全都变化。

2013年,银行是指数第一大权重,占比37.46%;房地产是指数第二大权重,占比9.50%;到2022年,银行、房地产这两个行业,已经退出300成长指数的舞台。

从前五大行业的“板块”分布看,

2013年前五大行业分布于金融地产板块、消费板块、医药板块;2018年的板块分布没有变化,只是金融地产板块的“银行”换成了“非银金融”;2022年前五大行业分布于工业板块、材料板块、医药板块。

电力设备行业,2013年成分股2只、权重1.55%,2018年成分股3只、权重2.65%,2022年成分股24只、权重30.91%,成为第一大权重行业;

电子行业,2013年成分股4只、权重3.17%,2018年成分股7只、权重3.76%,2022年成分股16只、权重14.50%,现为第二大权重行业;

在前五大行业中10年来唯一幸存的“医药生物”行业,指数权重增加(2013年权重8.67%;2018年11.66%;2022年11.72%);成分股个数略有增加(2013年12个、2022年13个)。从具体指数成分股、以及成分股所在的(申万)子行业分布看,同样是发生了“翻天覆地”的变化。成分股几乎完全不同(只有片仔癀1只相同),成分股所在的子行业分布也发生了非常大的变化。按申万二级分类看,

2013年12只成分股中,中药II占6只、化学制药占5只、生物制品占1只;

2022年13只成分股中,中药II只剩(片仔癀)1只、化学制药0只、生物制品增加到5只,另外增加了医疗服务5只、医疗器械2只。

目前医药生物行业成分股以研发、研发服务为主,科技属性增强,成长性大大增加。

有色金属行业,2013年成分股3只、权重1.38%,2018年成分股6只、权重3.41%,2022年成分股6只、权重7.27%,现为第四大权重行业;

基础化工行业,2013年成分股3只、权重2.26%,2018年成分股10只、权重4.19%,2022年成分股8只、权重7.03%,现为第五大权重行业;

2、300成长指数权重股10年的变化

(1)创业板、科创板上市成分股增加,指数成长性增加

2013年,100只成分股全部为主板上市;

2018年有90只主板、10只创业板;

2022年有72只主板、22只创业板、6只科创板上市。

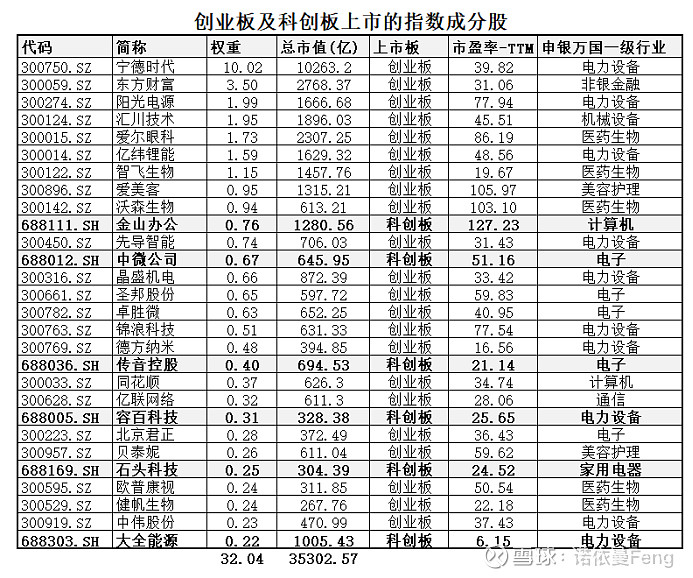

28只创业板和科创板上市的指数成分股,总市值3.53万亿,权重占比32.04%;按市值计算占比31.83%;按成分股个数计算占比28%;

创业板和科创板上市的成分股占比接近三成(32.04%)使得指数的成长性大幅增加。

(2)前十大权重股的变化

前十大权重股持股集中度降低。

2013年前十大权重股权重占比42.01%;2022年权重占比35.98%;

前十大权重股行业集中度降低。

2013年前十大权重股分布在4个行业;2018和2022年均分布在8个行业;

2013年前十大权重股有6只分布在银行业,占比高达30.29%;2018年第一权重行业为非银金融,占比19.15%;2022年第一权重行业为电力设备,占比14.32%;

前十大权重市值规模增加。

2013年前十大权重总市值1.65万亿;2018年3.12万亿;2022年3.67万亿;

2013年第一大权重招商银行总市值0.27万亿;2018年第一大权重中国平安总市值1.02万亿;2022年第一大权重宁德时代1.02万亿;

前十大权重估值提升。

2013年前十大权重平均市盈率TTM 8.54;2018年15.67;2022年31.91;

3、指数成分的行业分布和权重股10年的巨大变化,使得指数成长性更强、质量更高

指数成分股向更具成长性的新经济行业板块(如新能源、TMT等)转移,使得指数的成长性更强,增速更快;

而指数天生的“大盘”特性,使得成分股均为该行业龙头企业,竞争力强、议价能力强,这就是前面看到的,300成长指数在最近5年来销售毛利越来越高、ROE越来越高的主要原因。

同时我们也从上图看到,300价值指数的销售毛利率和ROE在逐年下降。

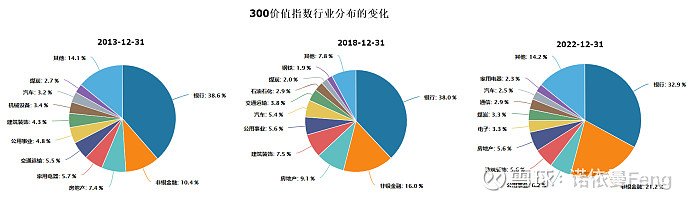

这是因为2013-3022这10年间,300价值指数的行业分布,基本上没有发生大的变化,仍然是以银行、非银金融为第一、第二大权重行业,权重超过50%。

2013年,前三大行业分别为银行、非银金融、房地产,权重分别为38.6%、10.4%、7.4%;银行+非银金融合计49.0%

2018年,前三大行业仍然为银行、非银金融、房地产,权重分别为38.0%、16.0%、9.1%;银行+非银金融合计54.0%

2022年,前三大行业为银行、非银金融、公用事业,权重分别为32.9%、21.2%、6.2%;银行+非银金融合计54.1%

银行的权重占比从未低于过30%;银行+非银金融占比反倒增加了,近五年从未低过50%。

4、300成长指数与300价值指数的盈利预期对比

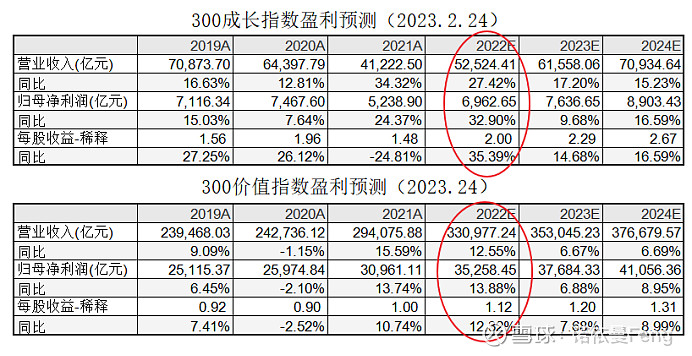

从分析师一致预期来看,沪深 300 成长指数拥有较好的盈利能力与成长能力。根据 Wind 一致预测数据(见下表,),

300 成长指数 2022年预期每股盈利为 2.00,同比增长 35.39%,预期归母净利润为 6962.65 亿元,同比增长32.90%,预期营业收入为 52524.41 亿元,同比增长27.42%。

而300价值指数2022年预期美股盈利为1.12,同比增长12.32%,预期归母净利润同比增长13.88%,预期营业收入增长12.55%。

与300价值指数相比,300成长指数的高成长性一览无余。

四、银华沪深300成长ETF(562310)的投资价值

1、产品介绍

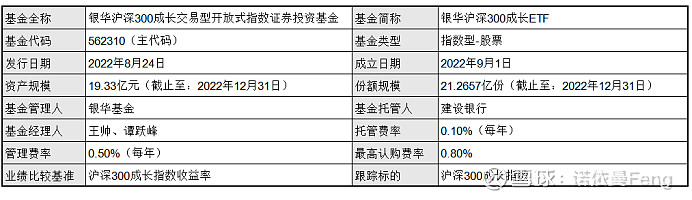

银华沪深300成长ETF(562310)是银华基金发行的一只以跟踪沪深300成长指数为目标的ETF基金,成立日期2022年9月1日,基金经理王帅、谭跃峰;

截至2022年12月31日,基金份额规模21.27亿份、资产规模19.33亿元。

截至2023年2月15日,基金净值0.9581,成立以来涨幅-4.19%.

2、银华基金简介

银华基金成立于2001年5月,公司注册本2.222亿元人民币,股权结构如下:西南证券股份有限公司,比例44.104%;第一创业证券股份有限公司,持股比例26.103%;东北证券股份有限公司,持股比例18.902%;山西海鑫实业有限公司,持股比例0.900%;珠海银华聚义投资合伙企业(有限合伙),出资比例3.573%;珠海银华汇玥投资合伙企业(有限合伙),出资比例3.222%;珠海银华致信投资合伙企业(有限合伙),出资比例3.195%。公司无股权质押。

银华基金是一家全牌照、综合型资产管理公司,拥有企业年金基金投资管理人、合格境内机构投资者(QDII)、特定客户资产管理人、社保基金境内委托投资管理人、保险资金投资管理人、基本养老保险基金证券投资管理机构、基金投资顾问业务试点等多项业务资格。截至2022年三季度末,银华基金管理公募基金180只,涵盖股票型基金、指数型基金、QDII基金、混合型基金、债券型基金及货币市场基金等各类产品。

凭借严格的管理、优良的业绩和一流的服务,银华基金在业内树立了良好的品牌形象,赢得了投资者和业界的广泛认可,九次获得“金牛基金管理公司”奖。

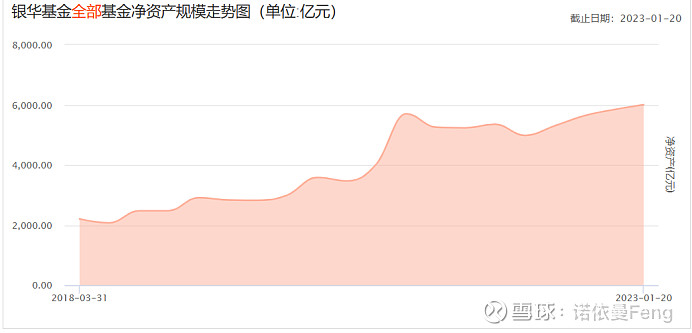

银华基金在管基金规模6008.03亿元,基金数量259只,基金经理59人;天相基金公司评级4星。以管理规模计,在203家基金公司中排名第14位。

3、基金经理简介

(1)王帅

王帅先生:南开大学经济学硕士,现任银华基金量化投资部ETF业务总监、基金经理。曾就职于泰康资产管理有限责任公司、工银瑞信基金管理有限公司,具备丰富的ETF投资管理和运营经验,曾主导多只创新型ETF的设计和管理工作,包括沪港深500 ETF、首批深港ETF互通产品新经济ETF、商品期货ETF、指数增强 ETF。

王帅累计担任基金经理时间3年243天,在管基金19只,在管基金规模142.71亿元;

2022年9月1日至今担任银华沪深300成长指数ETF的基金经理。

(2)谭跃峰

谭跃峰先生:中国,本科、学士。曾就职于交通银行股份有限公司北京分公司。2012年8月加入银华基金,历任量化投资部助理量化研究员,现任量化投资部基金经理助理。

谭跃峰累计担任基金经理时间1年58天,在管基金14只,在管基金规模33.96亿元.

2022年9月1日至今担任银华沪深300成长指数ETF的基金经理。

4、大盘成长风格布局良机,300成长ETF生逢其时

(1)疫情散去,政策助力经济复苏,环境利好大盘成长:

从去年11月开始,市场开始交易宏观经济复苏预期。从市场流动性来看,国内稳健的货币政策,低利率环境也利好于成长股表现。

今年以来,市场一改2022年的颓势,开启掉头向上。

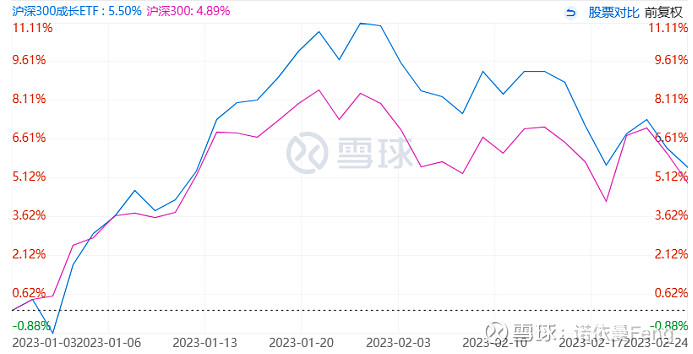

年初至今,沪深300指数上涨4.89%;成立于去年9月的银华沪深300成长ETF,刚刚完成建仓(成立后6个月),今年以来上涨5.50%;跑赢母指数。

(2)行业分布,与政策热点、市场热点相关行业加大,有利于300成长指数和ETF的市场表现

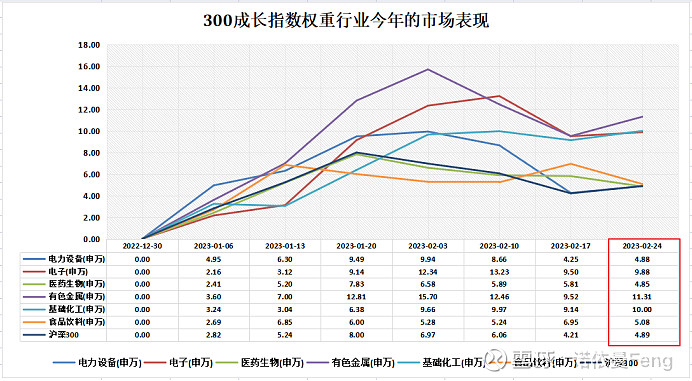

从行业分布情况来看,300成长指数的权重行业分布,既包含新能源板块(电力设备、有色金属)、TMT板块(电子)在内的新兴科技行业,又包括长坡厚雪的大消费板块(医药生物一直在前五大权重、食品饮料一直在前六大权重),以及强周期板块(基础化工、有色金属)。

前六大权重行业,除电力设备(上涨4.88%)、医药生物(上涨4.85%)略微跑输沪深300(上涨4.89%)外,其它四大权重全部跑赢沪深300指数,其中有色金属(上涨11.31%)、基础化工(上涨10.00%)、电子(上涨9.88%)的涨幅是沪深300指数二倍多!只有食品饮料(上涨5.08%)超额收益较少。

刚刚完成建仓的银华沪深300成长ETF基金,由于完全复制跟踪指数,行业分布和权重股与指数完全一致,将受益于300成长指数的市场表现。

(3)权重股均为各细分板块上的核心资产,成长性、盈利能力获一致性认可

300成长指数的权重股以核心资产居多,均为是其细分产业链上的龙头个股。前十大重仓股大多为公募基金重仓股。

300成长前十大重仓股中,有9只在公募基金持有(规模)排名中位于前40位;其中,宁德时代、泸州老窖、药明康德在公募基金重仓股中排名前十,分别位列第二、第四、第七位;中国中免、隆基绿能、立讯精密在公募基金重仓股排名第十二、十五、十九位;万华化学、东方财富、资金矿业位列第三十一、三十六、三十八位;

(4)沪深300成长指数长期收益率好于母指数沪深300,以及沪深300价值指数;期待沪深300成长ETF(562310)未来有更好的表现;

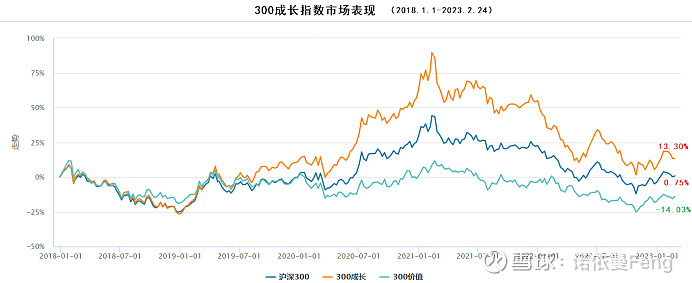

2018年1月3日-2023年2月24日,300成长指数涨幅13.30%;母指数沪深300涨幅0.75%;300价值指数下跌-14.03%;

在目前宏微观环境更有利成长股的形势下,沪深300成长ETF(562310)将随跟踪指数(300成长指数)有更好的表现。

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:雪球基金PC终端;天天基金PC终端;Wind金融平台;国信证券相关研究报告;银华基金官网)

@雪球创作者中心 @今日话题 @球友福利 @ETF星推官 $沪深300成长ETF (SH562310)$ $沪深300价值ETF(SH562320)$ @银华基金 @银华开阳ETF