今天晚上看了不少球友的状态,说 $奥海科技(SZ002993)$ 三季度扣非净利润1.09亿,业绩在中值靠上,所以符合预期。

一、我想说的是,今晚奥海的三季报信息量非常大,实际上是大幅超预期了,而且进一步确认了快充的产业趋势:量价齐升的逻辑。

量的逻辑——由于用户体验好,快充渗透率在快速提升,手机配置快充的比例上升,对应快充量快速增加。价的逻辑——由于快充功率一直在升级,10w到18w,18w到30w,30w到40w,40w到60w。功率升级带来的是产品结构升级,产品价格升级

如果量价逻辑比较顺的话,具体反应在哪个财务指标呢?

首先是收入,收入=单价*销量,量价齐升的逻辑就是收入的两个变量单价和销量都在增长,有量价齐升逻辑的公司,收入都是高速增长的。

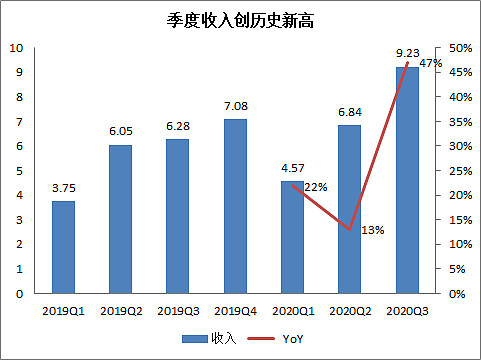

我们再回头看看奥海科技: 单季度收入创历史新高,加速增长趋势:公司Q3单季度收入9.23亿,同比增长47%,收入创季度新高。收入呈现明显加速增长的趋势。

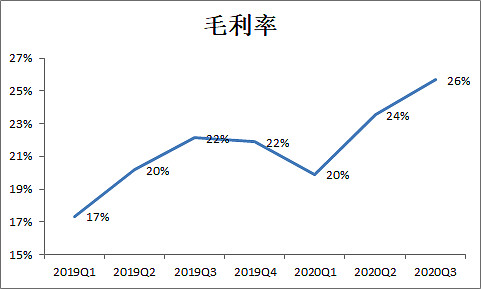

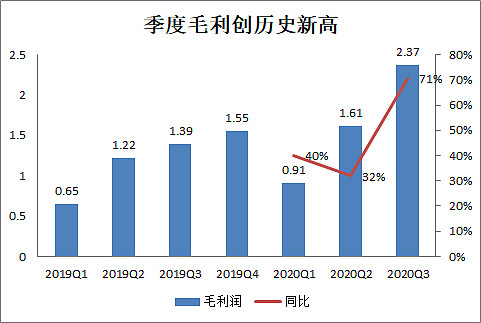

其次是利润率。因为三季报没有公布销量数据,拆不出来公司产品单价是否在提升。但是高端产品的价格会提升,对应的产品毛利率也会提升,因此可以从毛利率数据来看公司产品结构是否升级,是否有价的逻辑。Q3单季度毛利率高达26%,创历史新高,毛利率提升主要是快充行业升级,带动公司产品结构升级。公司毛利率趋势也是逐季向上。季度毛利高达2.37亿,同比增长71%,创历史新高。

二、那为什么净利润增速没那么高呢?很简单,研发高投入

由于充电行业技术升级明显,行业从低功率向高功率升级,从有线向无线升级,因此需要大量的研发投入。公司今年Q3研发投入4900万,对比去年同期将近翻倍增长,研发高投入致使公司净利润增速低于收入增速。

大量的研发投入有助于公司巩固优势,进一步提升市占率,所以我觉得研发投入加大导致利润增速放缓一点,其实不影响公司的长期价值,反而更让我觉得这是一家好公司。

三、最后,今晚公告里面有两个超预期的点:一个是临时增加5条快充产线,另外一个是设置子公司做充电头品牌。

公司临时扩产能是因为快充订单太多,生产不过来。招股说明书也提到过,公司外部协助生产的比例高达20%。产能扩出来后,利润释放会特别可观。

设置做品牌的子公司那就更有意思了,公司本身技术积累、产品质量都很好,切入品牌市场则会提升公司的长期价值。