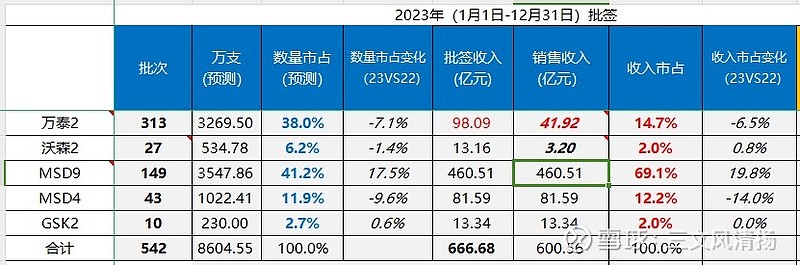

一、本周批签情况:

万泰2:0个批次 (0B0C)

沃森2:0个批次(0P)

MSD9:11个批次

MSD4:2个批次

GSK2:0个批次

二、23年至今市占竞争格局

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:21 | 喜欢:5 |

一、本周批签情况:

万泰2:0个批次 (0B0C)

沃森2:0个批次(0P)

MSD9:11个批次

MSD4:2个批次

GSK2:0个批次

二、23年至今市占竞争格局

扩龄就是内奸合谋绞杀国货,对于低龄女性来说70%的二价完全可以了,根本不紧迫,国产替代个毛,汤都不剩一口!

有这么对待自己民族企业的吗?是哪些人在掌握审批权?为啥没有人过问?$沃森生物(SZ300142)$ $万泰生物(SH603392)$ $智飞生物(SZ300122)$

请问智飞生物利润能有92亿么?

默沙东是真牛逼啊

🎈做疫苗股不得不仔细研究这些破事。

⊙再捋一捋思路:国内疫情封控极大地阻绝或迟缓或减少人口流动性,阻绝或降低人际间社会交往,导致阻绝或降低【新增性伴侣关系】或【一次性性关系】,充其量只是将原有的【固定性伴侣关系】进一步固化(当然也未必,一些包括夫妻关系在内的固定性伴侣关系因为长时间“被动关在狭小空间内”,长期积累的矛盾短期激化且难以调和,至使关系冷漠和恶化)。

⊙在HPV疫苗3期主效力临床试验的社会环境中,【新增性伴侣关系】和【一次性性关系】等性关系的【增量】无疑都会对疫苗临床试验的进程产生重大积极影响。因为以上增量不仅直接带来【HPV感染率】的提升,而且带来“宝贵的”【交叉感染】

⊙HPV感染率提升对3期临床试验的意义明了,不作解释。HPV【交叉感染】对临床自愿者HPV【持续感染】的意义很大,因为HPV感染通常是自愈型,且绝大多数在短期几个月内自愈。

⊙“残酷的”现实是:与全社会开放的正常时期相比,国内疫情封控封锁期间,严重缺乏【新增性伴侣】和【一次性性关系】增量。这种严重缺乏HPV增量感染与交叉感染的情形持续达三年之久,至使全社会HPV感染率相较于平常时期大大降低。这种低水平HPV感染率的社会背景会很不利于疫苗三期主效力临床试验,即便是全社会全面开放了,恢复正常的临床试验环境(即社会平均感染率恢复到疫情前)也需要不少时间,因为HPV是体液传染而不是空气传播。

⊙现在我们需要思考的是:【固定性伴侣关系】这部分人群在稳定的性关系下自愈的程度或比例。

这里值得注意的是:男性因为生理结构的原因,不易感染HPV,感染了也难以发病,感染后自愈的速度也快得多。因此原本“就该”固定的性关系继续保持固定关系,不是影响临床环境的变量,对于临床【抓病例】的贡献也有限。

(这里要求抓的不是HPV短期感染或一过性感染,而至少是PI12持续性感染的“病例”,以及“一代疫苗”所要求的难度高得多的高级别癌前病变)

⊙由此推断,临床试验自愿者【频繁更换性伴侣】对加速或保证临床试验进程,会产生重大“积极”意义,“遗憾”的是疫情封控封锁使得这一切变得几乎归0或十分困难。

⊙所以在国内疫情封控期,临床上的这些“积极因素”转变成了很大“负面因素”。

🎈对国产9价HPV临床试验进程以及成败的结果持盲目的乐观甚至是狂热心态是不可取的❗️

这是把国外的货源全都调到中国来卖吗

扩龄每错啊,又不是降价!这么多了打九价,好像不要钱样,其实二价性价比不错。

这表,牛

钱都让外国人挣,哎。

现在部分地区九价已经充盈了,根本不需要摇号预约,都有现货。

批签的是不是当做收入了