在投资市场中,几乎每个人都绕不开这样一个问题,那就是为何不同公司存在着不同的市盈估值,这也几乎是咱们每个人都绕不开的一个逻辑大关,虽然这是咱们做好投资的基本功,但要想真正能理解透其中就里,也并不容易,本篇从底层的思维角度,来梳理一下这个问题。

真正理解这个问题,其实不需要太过高深的道理认知,甚至不需要繁琐的逻辑演证,我们从生活的角度更易去打通,关于这个问题,个人也是在平时的调研感悟中逐步去理解通悟的,我凝练了十八个案例来辅助打通。

同样利润的两家公司为何在资本市场会有不同的估值呢?先说第一种类型,老规矩,从生活案例去着手打通。

你呢,想找一份好工作,人力公司给你提供了两份不错的活,二者每年都可以赚20万,但甲工作是朝九晚五办公室,铁饭碗,双休,需要5万打点关系可以搞定,乙工作是早起贪黑体力活,单休,不需要花钱可直接上班,你会选哪一个呢?

事实上,大部分人会选择第一个,这就是现实,我们的内心是很诚实的,如果二者可以作为股票在市场交易的话,想必花高价钱买那份好工作的人一定不会少。

那么问题来了,二者不是一样的工资呢,为何人们对它们会有不同的出价呢?因为赚钱的辛苦难易度不同,同样赚1块钱,人们更喜欢办公室的那个,而不是搬水泥,这也是我要谈的第一种在同等利润下估值不同的原因:盈利的辛苦度或难易度。虽然都是可以赚一样的利润,但人家有些人却有大把的时间去规划其他的投资,而有些人却只能一天到晚干个不停,没时间考虑其他的事情,而不仅仅是体不体面的问题。

而企业也是同理,企业也是跟咱们所找的工作那样,有些企业躺着就可以赚到1个亿,有些企业则非常辛苦吃力,如果真要让咱们买下他们自个去经营,试问你会不会高价买那个更容易的呢?我们的行为是很诚实的,理解了这个案例,再去理解投资也就不难。

再来吃第二盘栗子:

小王和小李都想找一个月赚一万的贤惠媳妇,俩人都比较幸运,通过多方筛选、工资核验,终于结婚,小王的媳妇每个月除掉基本的生活费外,可以攒5000多,而小李媳妇却是月光族,原来她每个月光化妆品就需要不菲的费用,对于她来说是必需性消费。问题来了,如果她们二者其他条件都一样的情况下,如果重新选择,我们会不会愿意为小王媳妇多付些彩礼呢?

答案是毋庸置疑的,因为她一年就可以多创造6万多“利润”,而我们多付15万彩礼又能怎样呢?由此,我们是愿意的。为何会愿意付出相对溢价呢?很简单,因为小王媳妇更容易积攒出闲钱,它换算到企业中去,就是自由现金流,我们对这种类型付出溢价的底层逻辑是相通的,对人如此,对企业亦是如此,看看茅台,再看看中石化,一目了然。

有些企业就像小李媳妇那样,虽然有不少的利润数字,但却也有必需性的维持性“化妆品费用”,同样利润数字的两家企业,一种是“小李媳妇”,一种是“小王媳妇”,试问你愿意高价买哪个呢?哪个低价卖你也不愿意要呢?有些道理咱们可能难以去理解,但是对于真正经历过的人来说,这种感受是非常深刻的。

这是我要说的引发估值高低的第二种类型因子:利润数字一样但自由现金流不同。

继续吃第三盘栗子:

小王和小李是你的俩朋友,都做着水果生意,能力不分伯仲,这个时候他们俩都找到了你,说是有一笔一样的水果生意找你合作,你了解小王的品行,你跟他关系很好,知根知底,过去几次投资都没让你失望,很靠得住,他需要100万资金,预期可赚100万,而小李则需要90万资金,预期可赚105万,但小李品行却一向不端,过去你在他手里栽过几次,你思来想去还是选择了小王。

这是一个再现实不过的案例,相信咱们在生活中也有类似的经历,问题来了,为什么同样的行业,甚至同样一个项目,你却选择了更高价的小王,而没有选择收益更丰的小李呢,原因是我们对他们的信任程度不同,我们的做法,在本质上是以高信任度下的高溢价来降低我们的投资风险。

公司也是同理,有些公司管理层劣迹斑斑,根本不值得去信任,在同样的增长预期下,我们更愿意付溢价给那个更信任的管理层,这也是为何在同等条件下,那些优秀正派的公司会享受溢价的原因。

这是我要说的第三种类型因子:信任程度不同引发的估值高低。

继续吃第四盘栗子:

你手里呢,有一笔钱,这是你一辈子攒下的血汗钱,存银行嫌利息低,炒股又怕亏钱,所以你想放几家民间借贷,一边是小王,一边是小李,小王是你几十年的老同学,自己做生意很不错,需要资金周转,每年可以给你6个点利息,小李对于你来说是个陌生人,你对他了解很少,利息是7个点,那么试问你会选择谁放贷呢?我问过不少人,基本上都会选小王,而底层原因也很简单:我们更了解他,了解让我们甘愿去做出一部分牺牲。

对于公司也是同理,我们要知道,有些公司在公布披露信息时,遮遮掩掩,财务也模模糊糊,很多文字也并没有打算让投资者看懂,披露的消息也很少,有些投资者关心疑点也不做解释,这样的结果就是我们无法对这家企业做到更多了解,这样只会让市场对你更加谨慎,甚至恐惧,李录在其书中也谈到过类似的案例。

而相反,有些公司则非常坦诚,事无巨细的把自己的运营细节,战略要点,财务解疑等都毫不保留的跟投资者回报,这类企业对市场而言是非常透明的,像海天等,结果就是我们对两家公司的了解程度就完全不同,我对此就有很深的经历,无疑,那个自己不了解的企业,谁又敢那么大胆去拿高价“赌”它呢?这就如同对外借钱,越不了解对方,就越不敢借给他。

这是第四种引发不同估值的类型因子:了解程度不同引发估值不同,企业对外所呈现的透明度是不同的,通常,越透明越高,越隐晦模糊越不容易获得高估值,这一点咱们自己也可以继续展开去分析。

再吃第五盘栗子:小王公司是一家软件会员系统平台公司,在当地有很高的使用率,这个软件本身是按照年会员收费,一年盈利1个亿,而且用户粘性很高,不会轻易去更换,提价权很确定,每年打卡提价15%,而小李公司是地产公司,也是利润1个亿,刚在开发区拿了一块地,预期也是每年15%增长,那么试问你更愿意为谁付高价呢?

无疑,人们更愿意花点钱买那个确定性更高的,很简单,因为它的预期难度更低,确定性要更高,当然,可能那个地产公司也真的达到了预期的涨幅,但在估值上面,永远是站在当下看未来,只要预期难度在,它的估值就不会太高,已经实现的马后炮解决不了预期难易度的问题。

公司也是同理,可以看到,那些确定15%增长的靠提价权驱动的公司,比那些预期20%但预判分析难度更大公司的估值要更高,底层逻辑就在这里。这也是第五个引发不同估值的类型因子:预期及预判分析的难易度不同,估值也不同。

继续吃第六盘栗子,老演员继续登场:

小王公司和小李公司,一年都可以赚1个亿,不同的是,小王公司是做化工业务的,他得加上借来的100亿,才可以赚一个亿,经营稍微不好,就会有亏损风险,而小李公司则是卖品牌白酒的,10亿净资产,没有负债,每年稳赚1个亿,试问你更愿意为哪个付溢价呢?从一级市场实业思维去看,我更愿意花25亿买下第二家,而不愿意花20亿买第一家,原因很简单:杠杆,杠杆本身就是暗含的潜在风险因子,虽然即便可能它发生概率很小,由此,这也是第六种类型因子。

继续吃第七盘:

小王公司是养猪的,时而盈利时而亏损,业绩不稳,今年行情还可以,赚了1个亿,小李公司是卖品牌火腿肠的,每年稳定卖1个亿,试问如果要你花20亿,你更愿意买谁呢?无疑,人类规避风险的天性看法是更喜欢稳定,不喜欢波动和亏损,为骨子里的喜好付出溢价,这点也是天性,这是第七种类型因子:稳定性公司更易获得高溢价,周期性波动公司估值相对要减分。

第八盘栗子:

小王公司和小李公司都是调味品企业,同时上市,利润和募资额也都一样,前者满产满销,上市募集资金准备扩产3倍产能,由于公司品牌产品需求强劲,预期一旦达成,叠加提价,将会增加5倍利润,而小李公司,由于产销一般,准备用募集资金补充流动资金,顺便收购调味品公司,能猜到市场会对两家利润相同的调味品公司做何估值吗?以个人经验去猜测,前者pe有可能达到80倍以上,而后者则要差很多,因为二者的预期相差太多,一个是五倍预期,一个是有风险的并购。

这种预期不仅表现在利润预期,还包括在定性角度对管理层的一种无名的预期,比如现在雷军和格力老板都同时辞职创业做手机,在融资阶段,谁的股权更值钱呢?答案不言自明。

继续吃第九盘栗子:小王和小李都是做奶粉行业的,小王是高端奶粉,小李是低端品牌,突然行业内出现了一个非常巨大的危机,那就是出现了毒奶粉事件,而且一度频发,试问,这个时候你更愿意溢价购买哪个公司呢?

事实上,人们更愿意为那个避险性品牌付溢价,行业越有危机,那个品质更好的高端品牌就会更受益,其估值水平就会越高,其底层逻辑在于,行业越有信任危机,越混乱,信任越稀缺,消费市场就越会往头部高端品牌大企业去聚集,此时,高端品牌所内含的无形信任牌会在危机期间得到彰显和放大。

这也是第九种引发估值分化的类型因子:市场人性情绪的变化。这个逻辑类似于“乱世黄金、盛世古董”,市场环境的变化引发人们对某些资产性质的偏好,跟其是一个道理,它包括在不同环境下,对优秀生意模式的追逐,对避险资产的追捧等。

继续吃第十盘栗子:

小王和小李都是各自领域的顶尖佼佼者,小王是一名顶尖的医师,小李则是一名国内顶尖的数学老师,教学极其优秀,二者都领着同样的薪水,但它们在未来的爆发力却相差很大,前者顶多就是做到院长,拿着固定的薪水,但后者却可以通过线上数学培养,做到千万级别的学员人次,当咱们在投“人”时,它们二者所带来的想象空间是完全不同的,由此,我们也就愿意给那个数学老师更高的估值。

而公司也是同理,有些行业公司,本身就处于未来拥有巨大流量的赛道风口,比如新能源汽车、大医药等,而有些传统成熟行业则缺乏想象力,比如自行车行业等,这也是我要说的引发估值不同的第十种类型因子:想象空间不同导致人们对付出溢价的甘愿程度不同,这一点是更大的想象空间为公司所赋予的估值议价权。

当然,其估值的高估程度也要看对想象空间的可行性,如果可行性较低,那就变成了题材炒作,从理性的角度去说,想象空间对内在价值的加持只是停留在表层,并未对价值起到实质性推动作用。

继续尝第十一盘栗子:

由于孩子学习不好,你打算给你儿子找个英语替考人员,考试机会只有一次,这里有两个人,小王是学霸,每次英语考试都能稳定考90以上,要价1万,而另一个是一地道美国人,但是没考过类似的英语考试,要价9千,你们对其能否考高分有很大分歧,反方认为即便是地道美国人,也未必能解答国内的试题,试问你会选哪个呢?

我问过很多人,大部分人都会选小王,事实上小王完全具备更大的估值议价权,也即即便要价更高,也会有人去选择他,因为市场对他的一致认同性要更强。

还比如,一家胰岛素公司和一家旅游公司,二者利润都是一个亿,市场预期都在15%以上,但突然来了一场巨大的瘟疫,不知会持续多久,此时,胰岛素公司估值25个亿,旅游公司估值20个亿,你更愿意买哪个呢?

若是我,我会选择胰岛素公司,因为疫情并不会影响它的业务,市场一致性很强,但至于会影响旅游业务到何种程度,我们不得而知,市场会对这个事产生分歧,事实上,从市场经验去看,在发生事件后,前者的估值要比后者更占优,其底层原因就是分歧度不同,对于那些市场分歧较小的公司,其估值相比那些分歧更大的公司,通常要更占优,买盘资金更旺盛。

典型的就是咱们疫情之后,必需性大消费股估值基本都不受影响,甚至逆势上涨,而一些航空类却影响不小,市场在背后都在默默做着选择,最终的体现即是,那影响分歧最小的最受资金追捧,分歧越大,资金分歧也就越大,估值优势被削弱。

继续吃第十二盘栗子:

小王是一名研究生,是个优秀的软件工程师,现在实习阶段,工资3千,正在进一步进修,后期转正期,正常一年收入40万,小李是装卸工,工资1万,试问,如果让你出200万投资其中一个人,你会选谁呢?有没有觉得那个现阶段工资3000的小王很吸引你呢?

而公司也是同理,拿医药公司来说,有些公司就是卖产能无限的中成药,一年卖个10个亿,但是有些创新药公司,虽然现阶段也是卖10个亿的药,但它们很多管线的利润释放都是后置的,后期一旦释放,可能是几十倍的利润,由此,虽然二者当前利润相同,但估值却完全不同,这就是我要谈的第十二种引发估值不同的类型因子:不同的利润释放模式。

第十三盘栗子:

小王公司利润10个亿,过去五年增速为40%,估值为300个亿,小李公司也为10个亿,过去五年为-20%,业绩一路下滑,估值也为300亿,试问,你更愿意买哪个呢?事实上,我们愿意在这个价格所买的那个,它的估值定然还要更高,市场告诉我们,那个增速更高的估值通常要更高,虽然它们当前利润一样,虽然它们未来预期可能也一样,那么问题来了,为何会产生这种不同的估值呢?这也是我要谈的第十三种类型因子:人性中难以克制的非理性、线性预期心理。

这种心理在生活中也比比皆是,就如同我们对那个从20分快速进步到80分的学生表现的会更乐观,对从100分下落至80分的学生却表现失望,虽然它们都是80分,虽然未来并不一定谁更强,但在当下,我们对那个进步快的却更为乐观。

继续吃第十四盘栗子:

小王和小李都要竞选县长,你私底下很多朋友都在押注谁可以中选,在选举到一半人数时,小王比小李多出一大截,你意识到小王比小李影响力要更大,小王大概率是要胜出的,选举正在进行中,此时有两个选择,其一是5万押注小王,赢了可赚3万,其二是3万押注小李,赢了赚3万,输了都是亏光,那么此时你会做何选择呢?

正确的选择是第一个,事实上很多人也终究会明白过来,因为小王的胜率很高,以高胜率来获取60%的收益,要远好过低胜率博取100%的收益,这跟咱们做投资是一个道理,烙定确定的适度收益,远好于高风险下的低收益。

这个案例中,有一点很重要,那就是小王和小李只能有一人胜出,在这种竞争模式下,一旦一方形成具备很大的优势,那么它跟竞争对手的被追捧热情,分化会越发加大。

在只能有一个鱼王商业竞争中,也是同理,一旦鱼王立起,将会享受整个市场的所有蛋糕,当微信占领40%市场时,市场对其估值要远大于其竞争对手,这种估值分化的底层逻辑,跟竞争模式直接相关,咱们再不能用单纯的市盈去比较其高低,这也是我要分享的第十四种类型因子:特殊竞争模式下的估值分化。

继续尝第十五盘栗子:

小王有一家铜矿销售企业,主要资产就是在自家后院发现的价值100亿的铜矿,小李则是一家品牌黄铜礼品公司,拥有自己的饰品雕刻技术,二者都是每年10个亿利润,试问谁的内在价值更大呢?

毋庸置疑,小李公司价值要更高,因为小王的铜矿迟早要卖完,它是价值消耗型,而小李的品牌黄铜饰品则是内在雪球迭代型,即便自家铜矿卖完了,也照样具备持续的盈利能力。这也是我要谈的第十五个因子:内在价值的消耗、迭代模式所引发的估值的不同。这也是为何市场中的煤炭公司不及品牌酱油、白酒公司估值的原因之一。

继续上第十六盘栗子:

这次小王去相亲,看上一女孩,人家开价彩礼50万,彩礼虽不菲但小王却答应了,因为他发现女孩家里有不少知名书法家的真迹,那将是不菲的一笔财富,于是小王不吝高价彩礼直接拿下,这也是我要说的第十六种类型因子:隐蔽资产所引发的不同估值。

公司也是同理,同行业同利润的两家公司,那个具备隐形提价权的公司,通常会享受更高的估值,隐形提价权也是一笔隐蔽资产,如果市场没发现,那将会是一次很不错的套利机会,这也是龙头品牌企业拥有溢价的底层原因,当然,公司没有释放利润的隐蔽资产也有很多类型,需要咱们自己去凝练。

继续吃第十七盘栗子:

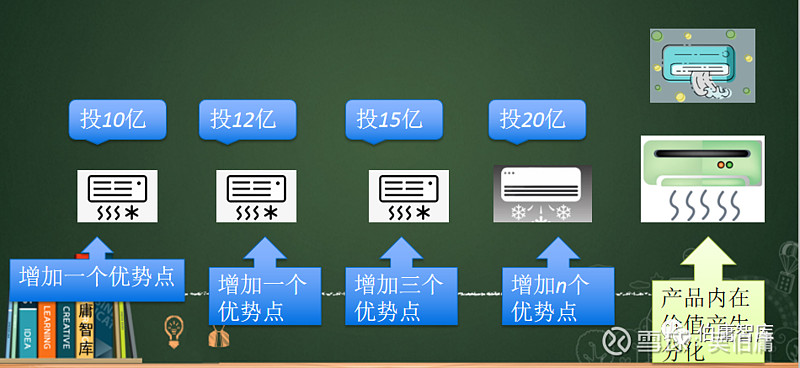

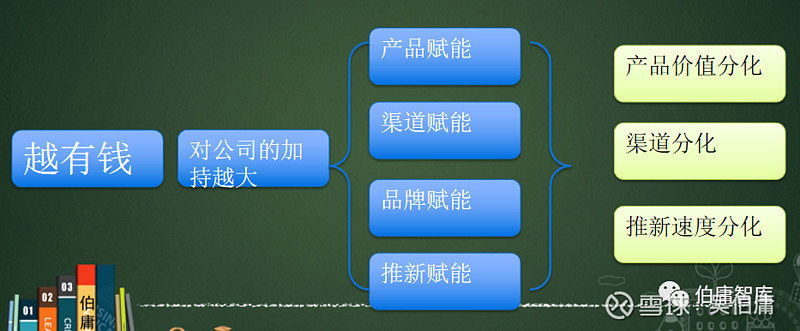

有两家扫地机器人公司,一家年利润1个亿,一家年利润20个亿,试问,哪个应该享受高溢价呢?答案是能赚20亿的那家,因为在有些行业中,越有钱就越可以投入更多的研发费用、渠道费用等,就越容易把产品做的更好更专业,获取更强的竞争优势,在残酷的商业竞争中,二者的分化通常也将会越来越大,这也是历史的规律。

像以上两家公司,在五年之后,同样一个扫地机器人,一家的产品被注入的是上百亿的研发,另一家则只有几个亿的研发,质量持续分化,可想而知,用户会怎么选择。

这也是我要分享的第十七种类型因子:竞争优势的迭代速度所引发的对竞争的分化。

第十八盘栗子:

小王是卖品牌高尔夫球杆的,小李是卖品牌酱油的,二者都是政府指定的唯一生产厂家,垄断了当地的市场,高尔夫利润10个亿,国内还剩80亿利润市场,酱油每年5个亿利润市场,二者市值是一样的,试问你会买哪一个呢?事实上买酱油更明智,因为它是重复性消费,在卖完80亿后,还能稳定的盈利,而高尔夫球杆就不同,重消性弱,这就导致二者在未来的盈利能力不同。

这也是我要分享的第十八种类型因子,不同的重消模式通过影响增长模式,进而引发高低估。

十八盘栗子吃完,喝点六粮消化下,以上就是个人在长期的调研思考中,所感悟提炼出来的常用的十八种导致不同估值的细分因子。

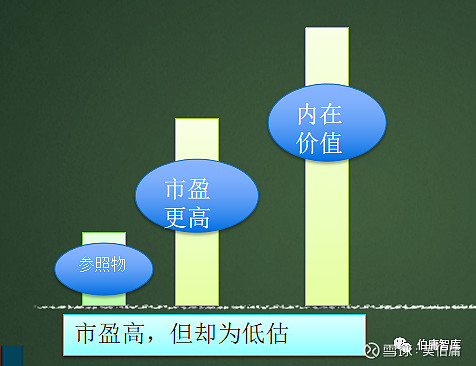

这里要捋清一个点,咱们平时所谈论的估值高低,更多是以静态市盈为锚点,市盈高,我们潜意识就认为他们是高估值,反之亦然,必须要指出,其实这种心智是错误的,犯了概念性错误,因为市盈高仅仅代表市盈高,代表不了估值高,比如有些利润后置的高市盈企业,可能都是极度低估的,那些价值消耗型的低市盈企业,可能也是极度高估的。

咱们所通常所谈的以静态利润为锚点的高低估,可称之为“静态高低估”,意思是市值相对当前赚到的利润,它是“高估”的,由此,咱们以上所谈的十八个因子,在本质上是打通的是引发高低市盈的底层逻辑。

而真正意义的高低估,是企业的市场价值跟其内在价值的对比,比如咱们看到的某些高市盈的公司,我们虽然可能认为它的高市盈代表其高估,但实际呢,企业的市场价值(市值)依然远低于其真正的内在价值,也即是人家真正的状态是低估,而至于为何高低估,那就是另外一个课题了:对于价值回归因子的分析。

以上十八个因子中,有一部分也都是影响价值回归的因子,比如分歧越来越小,价值回归就会越快,这点也可以去解释企业高低估的原因。

在实际分析中,企业之间的对比,是非常复杂的,绝对不是单维度对比,即便是同行业的两家经营同样业务的公司,也不可能刚好只有一个点不同,像茅台跟舍得,影响高低估因子有很多:提价权、市场空间、产能空间、隐蔽资产、竞争模式等,这诸多复杂的因子,共同影响着二者不同的静态估值。

德国哲学家莱布尼茨说过,世界上没有两片相同的叶子,企业又何尝不是如此呢?世界上没有两个完全相同的企业,我见过不少人,甚至是分析师或专家、企业家,拿公司比行业平均市盈低来说某公司低估,这就是犯了常识性错误,这也是咱们所忽略的,所以不要随便拿两个相似企业的市盈高低来论高低估。

即便都是经营一样的业务又如何呢,在本质上,它们是两家不同的公司,影响估值高低的因子也错综复杂,所以,又岂能单纯的以市盈高低来判断它们的高低估呢?比如有些人拿牧原跟温氏利润相比论低估,这是非常缺乏常识的见解,二者虽都跟养猪有关,但企业差异点简直太多了。

由此,客观的估值就像通透的婚姻一样,永远是自己一个人的事,不需要在对比中期待惊喜,不需要跟其他企业比,不需要跟行业比,因为真的没法比,以上所谈因子,都是从定性的角度去打通解释,而定性无法解决定量问题,也就无法解决对比问题。

严谨来说,以上十八个因子属于细分因子,整体可概括为四类:市场预期、避险情绪、模式属性,内在价值,这十八个因子都逃不开这四大类,这里就不一一归纳了。

当然,以上打通的是引发“静态高低估”的逻辑解释,有一点不要混淆,并不是说某些现象可以得到合理的解释,就说明它的存在状态就是正确合理的,至于某些“静态高低估”是否配其位,我们还是要单独去分析。

最后回复朋友一问题,有朋友问如何看待害怕亏损这个问题,我的回答是,个人在投资过程中,从不担心害怕亏损,我唯一在意的是,害怕自己认知不够,逻辑不牢,上进不足,当盈利成为一种习惯,对亏损恐惧的心魔也会得到极大的抚慰。

打通底层投资逻辑,打牢系统认知,尽在个人长期精心打造的伯庸智库精品。 @今日话题 $片仔癀(SH600436)$ $ST加加(SZ002650)$ $牧原股份(SZ002714)$