爱尔眼科(300015)企业分析及估值(完整版)

原创 雪山价值研究所 雪山价值研究所 2023-01-08 20:00 发表于河北

公司简介:

爱尔眼科医院集团股份有限公司是一家眼科医疗机构,公司主要从事各类眼科疾病诊疗、手术服务与医学验光配镜。公司主办了2019国际视网膜高峰论坛、国际屈光论坛、智慧医疗高峰论坛等学术会议,发布《爱尔眼科中国国人眼底病变状况大数据报告》,成功获得2023年第19届世界近视眼大会的主办权。

一、企业分析

1、基本情况

爱尔眼科(300015)全称爱尔眼科医院集团股份有限公司,于2009-10-30在深交所创业板A股上市,位于湖南省长沙市芙蓉区芙蓉中路二段198号新世纪大厦4楼;中审众环会计师事务所(特殊普通合伙)为爱尔眼科出具了标准无保留意见的审计报告。

主营业务:各类眼科疾病诊疗、手术服务与医学验光配镜。

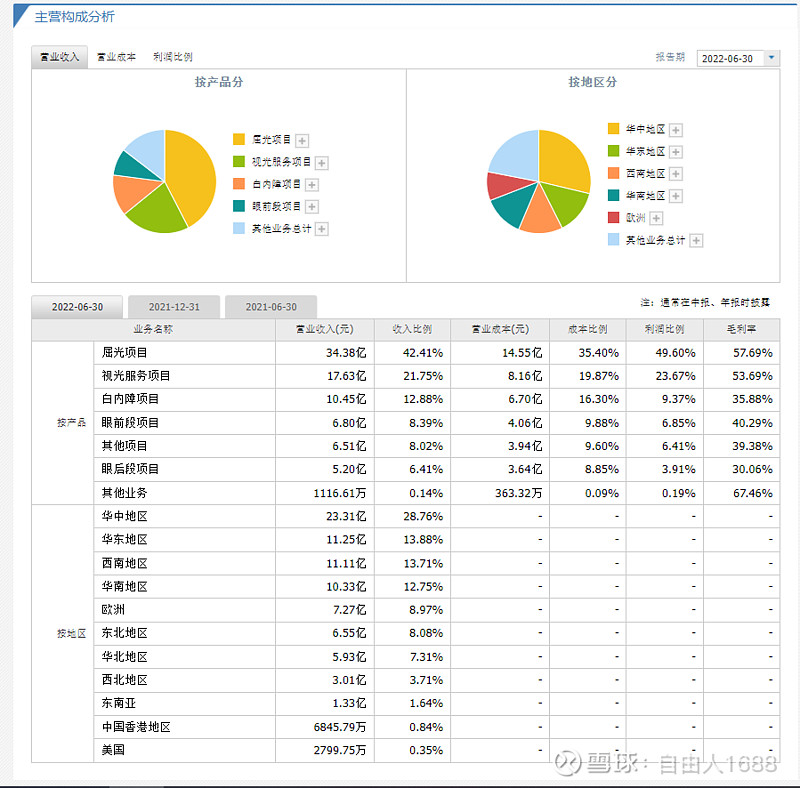

由下图可知,按产品分,屈光项目营收占比为42.41%,视光服务项目营收占比为21.75%等;按地区分,华中地区营收占比为28.76%,华东地区营收占比为13.88%等。

二、行业分析

1、爱尔眼科(300015)所属医药生物 -- 医疗服务Ⅱ -- 医疗服务Ⅲ 行业 。

2、爱尔眼科所属眼科行业。国内眼科市场整体规模 1700 亿元,潜力巨大。全眼科市场规模超 500 亿美元,未来仍将持续增长。根据Frost & Sullivan 统计,全球眼科医药市场自 2015 年的 247 亿美元增长至 2019 年的 337 亿美元,复合增长率为8.0%。根据全球领先的眼科医疗公司爱尔康公司(Alcon, Inc.)2017 年全球眼科医疗器械及视力保健产品市场规模达 230 亿美元,预计 2018 年至 2023 年复合增长率为 4%,其中 2017 年眼外科市场规模约 90 亿美元,2017 年视力保健市场规模约 140 亿美元,预计 2018 年至 2023 年复合增长率为 4%。若将眼科用药市场规模与眼科医疗器械及视力保健产品市场规模叠加作为总体眼科市场规模,则 2019 年全球眼科市场规模约为 586亿美元(不包括眼科医疗)。我国眼科整体市场规模 2019 年达 1700 亿元。根据 Frost & Sullivan、《中国医疗器械行业发展报告》,我国眼科市场 2019 年总体规模达 1700 亿元,其中眼科医疗市场 1240亿,占比 73%,眼科器械市场 267 亿元,占比 16%,眼科用药市场 193 亿元,占比 11%。国内眼科用药市场:据 Frost & Sullivan,我国眼科用药市场规模从 2015 年的 21 亿美元上升至 2019 年的 28 亿美元(约 193 亿人民币),复合增长率 8%,预计 2019 年将以17.8%的复合增速增长至 2030 年的 169 亿美元(约 1183 亿人民币),潜力巨大。从类别看,我国眼科药物市场目前主要集中在眼底血管病、抗感染和抗炎三大领域。

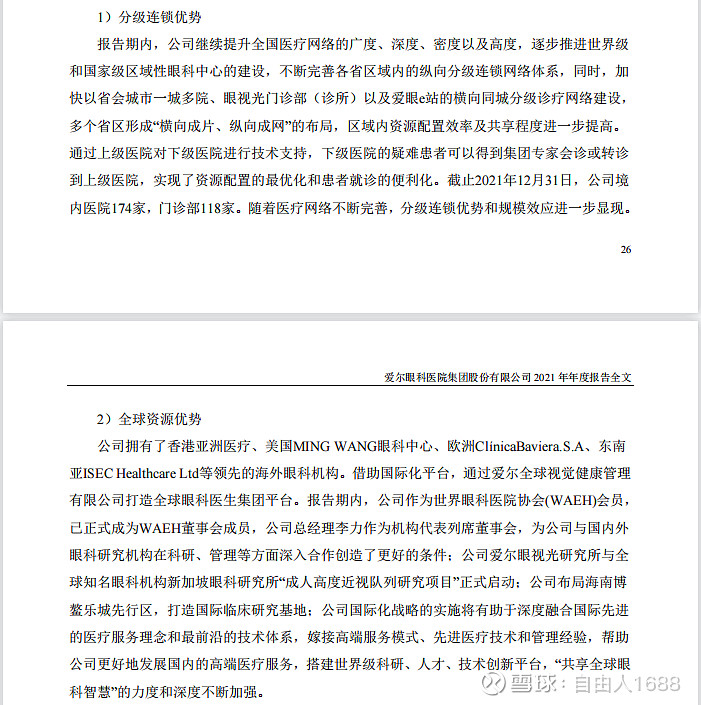

3、眼科行业竞争格局。眼科医院中,相比公立专科、综合医院眼科等,民营眼科医院的针对性强,可复制性强,连锁规模发展的较快,未来有望成为主要经营业态。⽽在⺠营连锁眼科医院中,爱尔眼科保持⻰头地位,市占率为31.4%。这个领域的其他竞争对⼿还有华厦眼科、普瑞眼科、光正眼科(新视界)等。按照不同的眼科服务类型,我们来看看细分领域竞争格局:屈光⼿术市场格局——根据智研咨询数据,2019年中国屈光治疗占眼科医疗市场规模的17.4%,其中,爱尔眼科屈光治疗市场份额为18.19%,华厦眼科为3.11%、普瑞眼科为2.79%。白内障手术市场格局——由于我国CSR(每百万⼈⼝的⽩内障⼿术渗透率)极低,⼤量省份的⽩内障市场仍有待开发。从国内省份来看,2017年仅上海、天津、江苏CSR超过了2000例,仍有25个省份CSR低于1800例。⽬前,暂⽆全国⼝径的市占率数据,我们通过⼏个重点省份来看,其中:爱尔眼科,主要在湖南、湖北的市场份额较⾼,分别为18.3%、31.9%,在上 海、浙江的市占率约为5%-6%。新视界(光正眼科),主要在上海的市占率较⾼,市占率为34%。视光服务市场格局——根据智研究数据整理,2019年,爱尔眼科视光服务占⽐8.48%,何⽒眼科占⽐0.98%,普瑞眼科占⽐0.8%,光正眼科占⽐0.34%。很明显,这三种类型中,屈光的竞争格局相对更好。⽩内障市场尚有待开发。

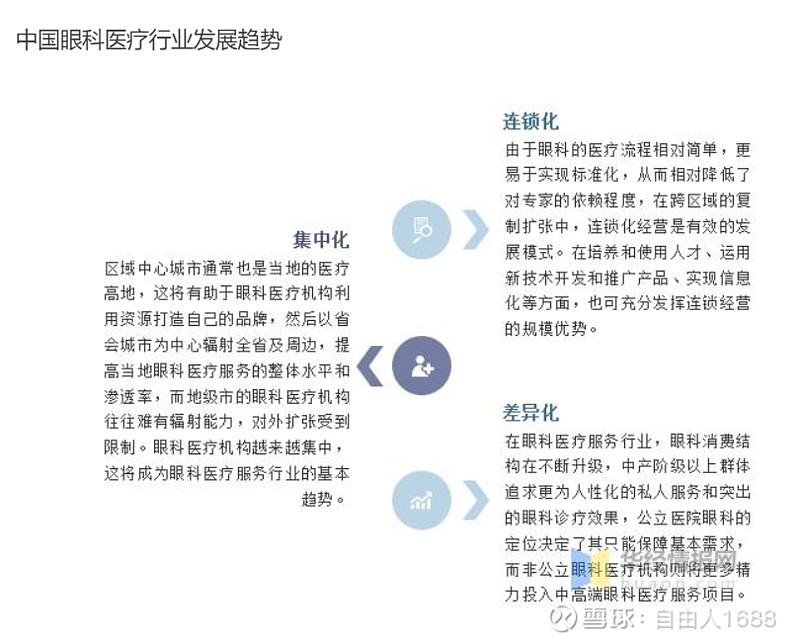

4、眼科行业发展趋势。我国医疗行业的发展主要趋势表现为眼科医院连锁化经营、眼科医疗机构集中化以及眼科医疗服务差异化。

三、商业模式

1、由爱尔眼科的官网得知,公司客户主要是普通民众。

由近三年各季度营收来看,没有明显的淡旺季之分。

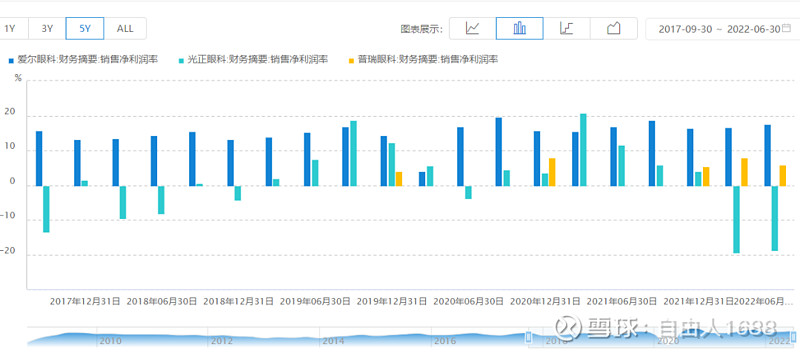

2、由下图可知,公司的毛利率处于同行业较高水平。

由下图可知,存货周转率处于同行业较高水平。

3、核心竞争力

四、护城河

爱尔眼科(300015)具有品牌优势护城河,文化优势护城河,独特资源护城河。

五、团队

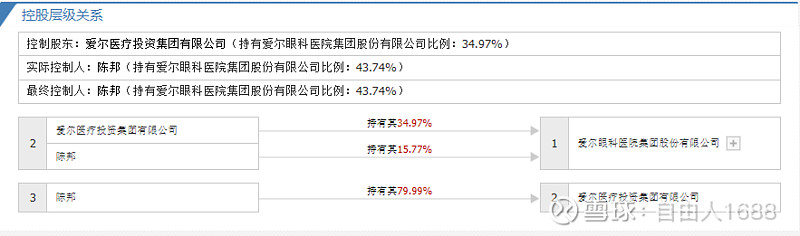

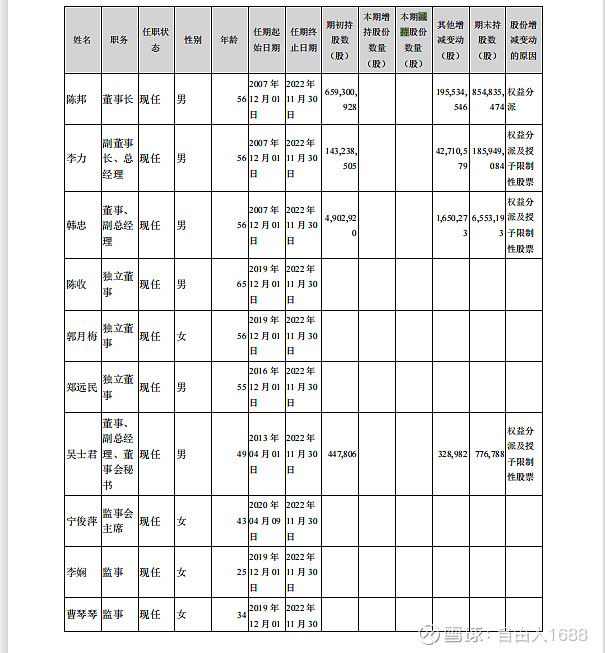

1、由下图可知,爱尔眼科的最终控制人以及实际控制人为陈邦(持有爱尔眼科医院集团股份有限公司比例:43.74%)

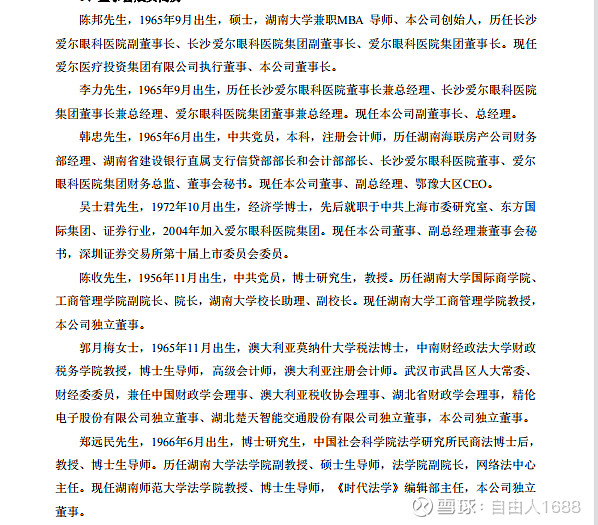

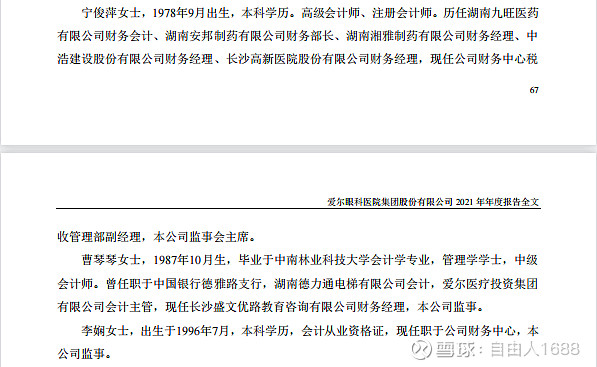

2、核心成员履历

3、核心团队注重研发且追求高品质,由下图可知

六、其他风险分析

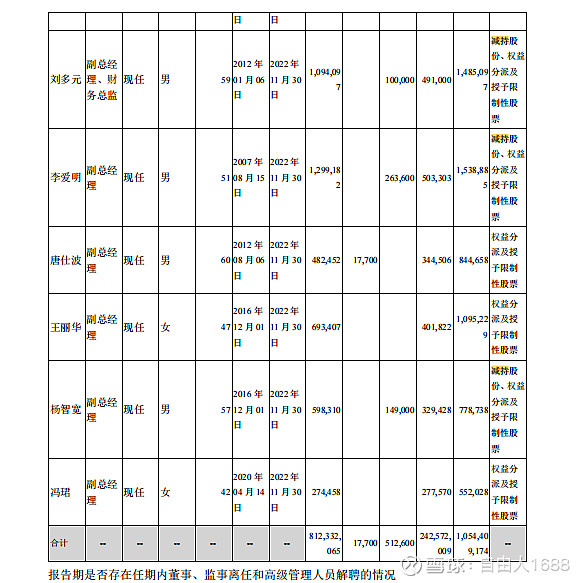

1、股权架构

2、存在质押与减持且比例较大,需要注意;担保不存在问题。

七、财报分析

1、看总资产,判断公司实力及扩张能力。

近五年来看,公司处在扩张中,成长性较好。

2、看资产负债率,了解公司的偿债风险。

由近五年来看,偿债风险较小,但在特殊情况下仍有可能发生债务危机。

3、看有息负债和准货币资金,排除偿债风险。

由近五年来看,公司无偿债压力。

4、看“应付预收”减“应收预付”的差额,了解公司的竞争优势

由近五年来看,公司的竞争力比较强。

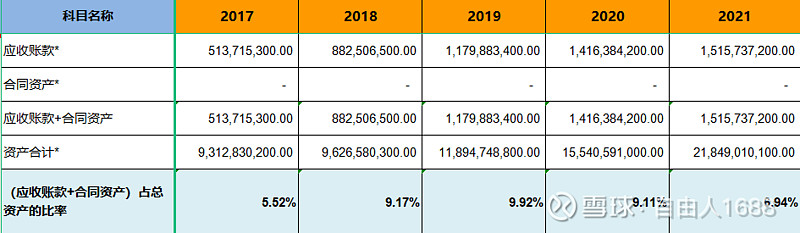

5、看应收账款、合同资产,了解公司的产品竞争力

由近五年来看,公司的产品畅销程度一般。

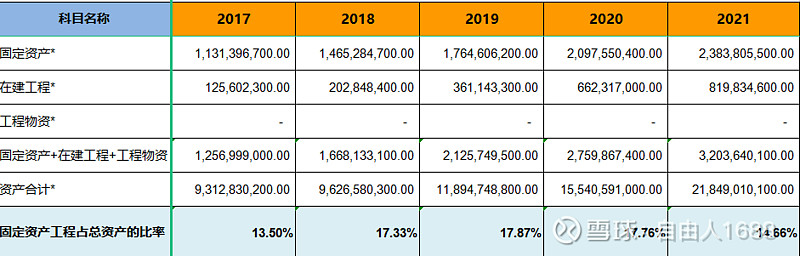

6、看固定资产,了解公司维持竞争力的成本

由近五年数据得,公司属于轻资产型公司,保持持续的竞争力成本相对要低一些。

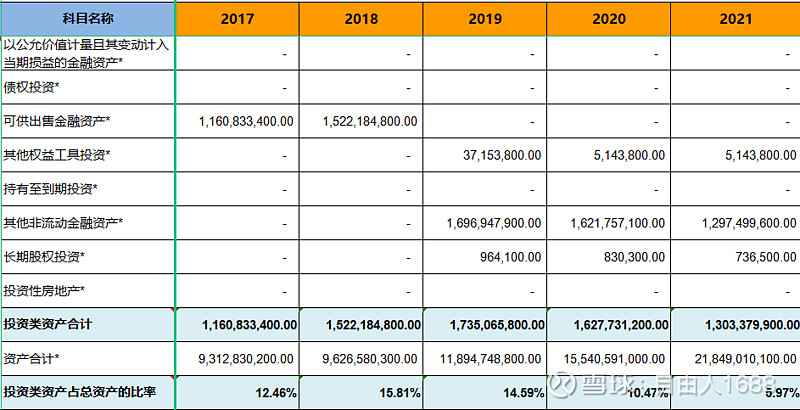

7、看投资类资产,判断公司的专注程度。

由近五年来看,不够专注于主业。

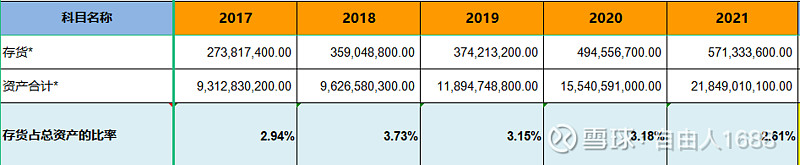

8、看存货,了解公司未来业绩爆雷的风险。

由近五年来看,存货比例在3%左右。

9、看商誉,了解公司未来业绩爆雷的风险。

由近五年来看,商誉有暴雷的风险。

10、看营业收入,了解公司的行业地位及成长性。

近五年来看,近年来公司成长较快,前景较好。

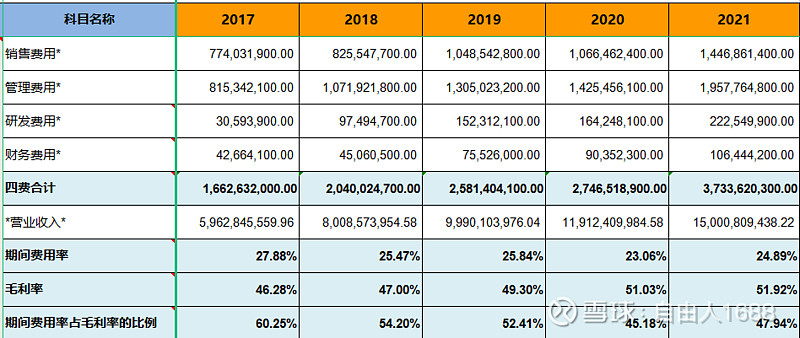

11、看毛利率,了解公司的产品竞争力及风险。

由近五年来看,优秀的公司,公司产品、服务竞争力比较强。

12、看期间费用率,了解公司的成本管控能力。

由近五年来看,公司的成本管控能力较差。

13、看销售费用率,了解公司产品的销售难易度。

由近五年来看,公司的产品比较容易销售,销售风险较小。

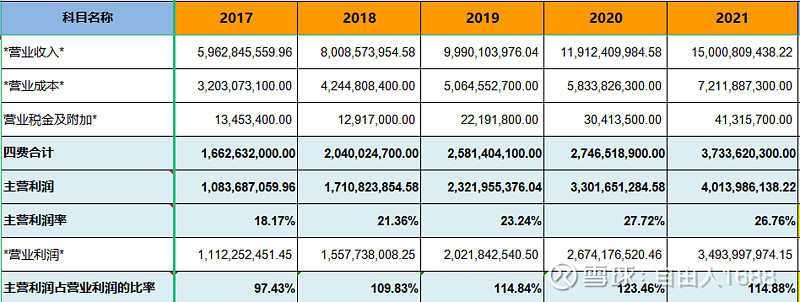

14、看主营利润,了解公司主业的盈利能力及利润质量。

由近五年来看,公司的主营盈利能力强,利润质量高。

15、看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

由近五年来看,公司的净利润现金含量较高。

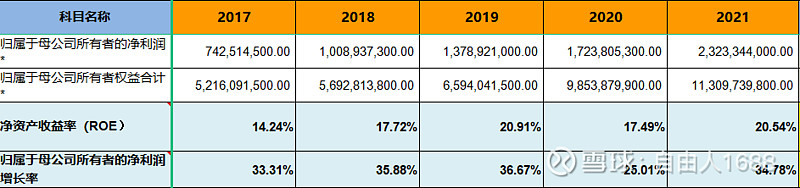

16、看归母净利润,了解公司的整体盈利能力及持续性。

由近五年来看,不错的公司,处在成长中。

17、看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

由近五年来看,公司成长潜力较大且风险较小。

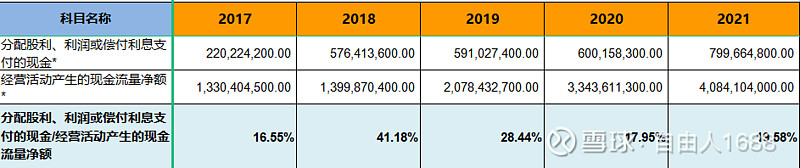

18、看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

由近五年来看,公司的分红不太稳定。

八、估值及好价格

1、确定市盈率

根据以上分析并且参考近五年历史市盈率,合理市盈率为32.97。

2、确定净利润增长率

根据往年复合增长率以及券商预估增长率,确定市盈率增长率为%。

3、估值

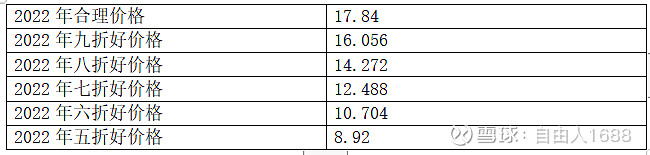

4、好价格计算

经计算得好价格如下表