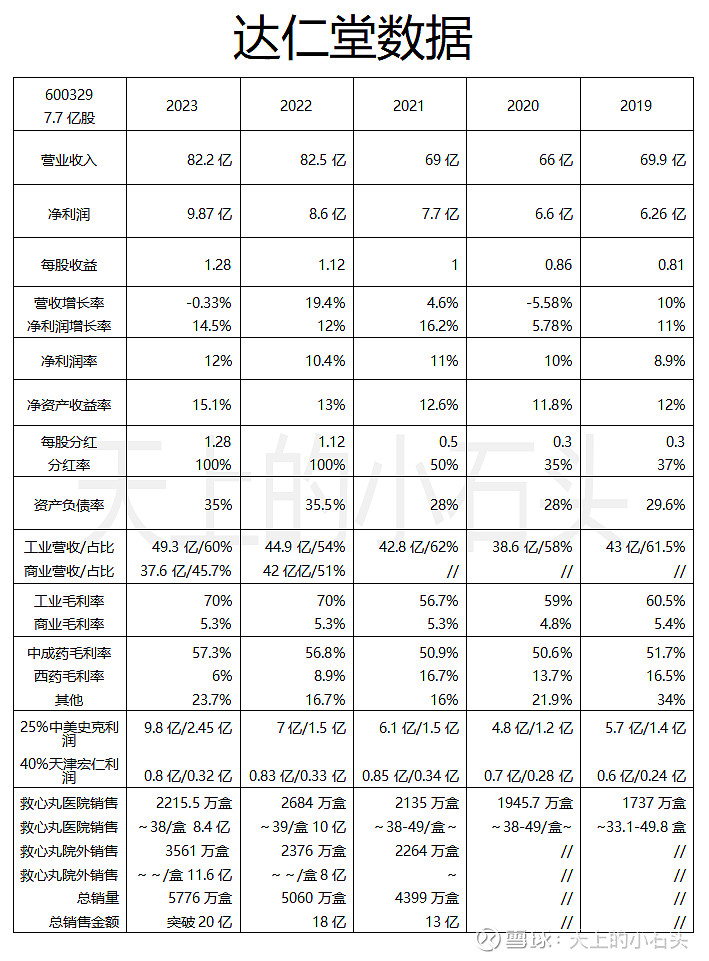

达仁堂最近5年的数据。来源公司历年财报,如有差错,请指正。禁止转载

达仁堂的核心毫无疑问是速效救心丸,2023年度单品营收超过20亿(具体数据不详细,推测在20-21亿左右)。而公司的心脑血管类的毛利率基本在77%左右,估算救心丸的毛利润在15亿左右。

从公司最近3年的救心丸销售量来看,三年销量增长率在15%左右(2021之前的包装不是盒,是“条”)。销售金额增长率差不多也在15-20%一线。目前从财报可以明确查询的救心丸销售金额是2021年度的13亿。2022,2023公司没有公布详细数据。

救心丸的医院采购价数量2023有所下降,但是院外销售量增长是非常高的,从2376万盒增长到3561万盒,说明速效救心丸的品牌知名度非常高。但是从2023年度的销售额(最高21亿)来计算,院外销售价格在35元左右,反而比医院销售价格低了。 ( 因为公司心脑血管类销售金额在23.7亿,其他非救心丸销售额推测2-3亿,以救心丸21亿总销售额,扣除院内8.4亿,院外销售12.6亿左右,销售3561万盒,平均每盒35元左右,目前零售药店50粒的45元一盒)。不知道推算是否准确,有了解的请指教。

再看公司的两大业务类别,一类为公司的医药制造,为公司的核心利润来源。而商业流通营收平均每年近40亿营收,但毛利率非常低,基本在5%左右,结合公司医药产品的70%的毛利来计算,商业流通基本年年无利润。另外公司参股25%的中美史克的经营情况非常良好,2023年公司可以获得2.45亿净利润。参股40%的天津宏仁也非常稳定,每年提供3000万净利润。以此倒推公司本部净利润,9.87-2.45-0.3,约为7.12亿。从这个数据来估算,公司的流通业务很有可能侵蚀公司一些利润。

公司的负债率最近两年稳定在35%,分红率为公布净利润的100%,希望公司能继续。

个人的结论就是,公司的医药业务以速效救心丸为核心,加上两个参股公司,基本100%的贡献了所有利润,优秀的3个现金牛业务,目前看基数已经比较大,不可能维持高增长,基本靠提价来维持10-15%的增长。公司的商业流通应该属于拖油瓶,侵蚀一部分利润。建议公司尽量减少商业流通始终无法盈利的业务,除非能对公司医药品销售有协作作用。近40亿的营收,太多了,如果能去掉一些不相关的业务,保持高分红,公司股价再上台阶维持高位应该比较容易。

如有错误,请指正,如喜欢可以加关注,后期会继续更多有意义的数据,打赏会添加更多动力。