文 | 国际能源网 亮子

6月2日,美都能源股份有限公司(以下简称“美都能源”)发布公告对4笔新能源收购业务情况进行公示:从要求浙江美都海创锂电、上海德朗能动力电池有限公司、杭州鑫合汇互联网金融服务有限公司执行对赌协议给公司做出业绩补偿到终止收购山东瑞福锂业,要求其返还1.5亿收购款项。整个公告透露出的信息只有两个字“缺钱”!

国际能源网记者发现,美都能源已经停牌,在5月28日停牌之前的最后一个交易日,该公司股票价格跌至0.41元/股,从4月24日收盘只有0.96元/股计算,其股价已经超过一个月的时间低于票面价格,根据《上海证券交易所股票上市规则》第 14.3.1 条之(五)项的规定,如果公司股票连续 20 个交易日(不包含公司股票停牌日)的每日股票收盘价均低于股票面值,则触及终止上市情形。由此可见,这次美都能源真的危险了!

收购石油项目赶上油价暴跌

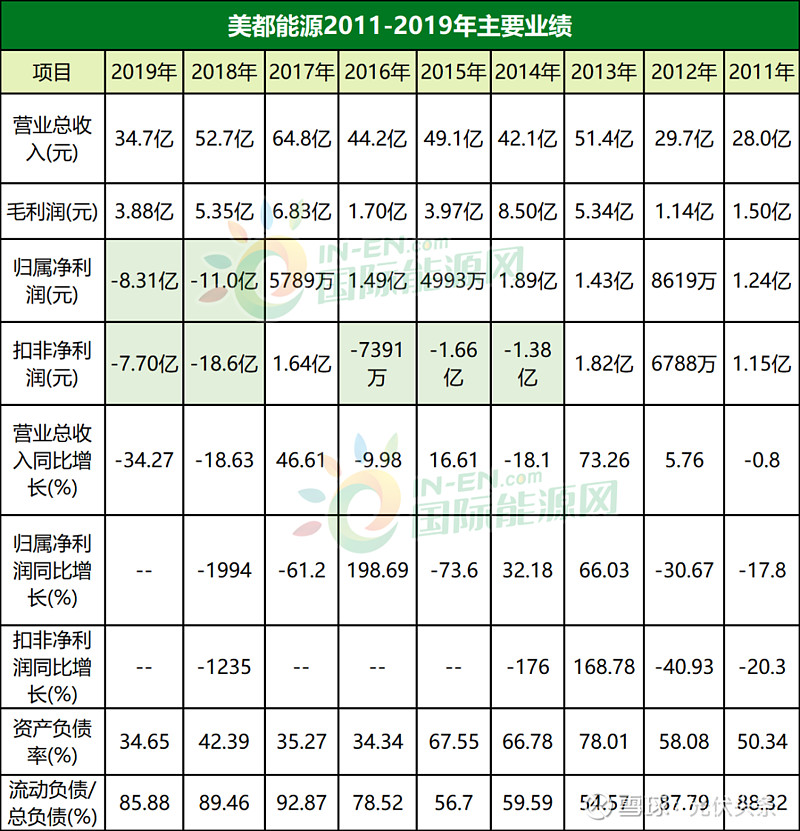

美都能源最初并不是一家能源公司,该公司创立于1988年5月31日,前身是海南宝华房地产综合开发经营公司,1999年4月8日在上海证券交易所上市。2002年9月被美都集团收购,并于2003年3月将注册地址由海南省迁至杭州,名称变更为“美都控股股份有限公司”。根据2016年的相关数据显示,彼时的美都能源的商业和房地产业务占据收入的9成以上,仅有的石油板块的收入占比只有9.83%。从公司的历年业绩看,从2011年至2017年,每年公司都是盈利的,7年的归属净利润合计约8亿,但令人意想不到的是,2018年和2019年连续两年亏损19.31亿元,直接败光之前的7年的利润总额不说,还额外亏了11亿以上。如此亏损的速度令人感到震惊。这种亏损又是怎样造成的呢?

从美都能源的扣非净利润的变化情况看,2014年是一个分水岭,尽管这一年归属净利润有1.89亿,但其扣非净利润却是-1.38亿,扣非净利润是只扣除和经营没有关系的部分后得到的净利润情况,如此对比不难发现,2014年1.89亿的归属净利润并不代表公司主营业务有多厉害,而实际净利润的来源并不是主营业务带来的。国际能源网记者调查发现,2014年8月23日,美都能源增发了约22.63亿的新股,其目的一方面是为了补充流动资金,另一方面就是为收购海外油田项目买单。2014年末,美都能源以1.45亿美元的总价,陆续收购了Devon油田区块和Manti油田区块。算上2013年7月以1.35亿美元的价格收购Woodbine Acquisition LLC(以下简称WAL公司)100%股权,该公司已经拥有Woodbine油田区块、Devon油田区块和Manti油田区块等三项油气资产,三项资产统一归属美都美国能源有限公司。

美都能源收购时的公告显示,2012年和2013年一季度,WAL公司净利润为588万美元和720万美元。收购完成后,按规划WAL公司2014年部署新井54口、2015部署新井35口、2016年部署新井35口。预计WAL公司2014年年产值19.73亿元,净利润7.46亿元。本以为这一定是一场有着丰厚回报的收购,出人意料的是2014年下半年,国际油价从100美元/桶以上的高位断崖式下跌至50美元/桶附近。2015年国际油价仍未见回暖,油价最高时仅有67美元/桶,而在2015年国际原油布伦特的价格跌至36美元/桶,2016年1月,国际油价出现暴跌,布伦特原油价格跌至27.88美元/桶,尽管后续国际油价有回调,但回调幅度距离2014年上半年的高点,差距甚远,美都能源收购海外石油项目的投资几乎全部打了水漂。这一点从2014至2016年美都能源的扣非净利润水平可以看得出来,除了2014年扣非净利润为-1.38亿之外,2015年扣非净利润亏损进一步扩大,只有-1.66亿,2016年虽然扣非净利润亏损程度好转,依然亏了7391万。转型互联网金融被立案因为有2014年的二十多亿的股市融资,美都能源度过了2014-2016年的危机,尽管如此,在2016年6月9日,扛不住连续三年的扣非净利润亏损的美都能源再发新股,此次发行规模高达61.94亿,正因有这次大规模融资,2017年美都的扣非净利润和归属净利润才实现了正向增长。因为在石油领域投资的失败,美都能源迫切需要转战到新行业实现盈利,他们选择的第二战场就是互联网金融领域。2016年12月,美都能源的子公司美都金控通过增资和收购股权,获得杭州鑫合汇互联网金融服务有限公司(以下简称“鑫合汇”)34%的股份,成为其第二大股东,共计出资7.14亿。国际能源网记者调查发现,2015年收购前,鑫合汇业绩亏损1.13亿元,但到了2016年上半年收购之时,鑫合汇大翻身,上半年净利润变成了435万元,紧接着美都能源斥巨资收购。若按照调整后的7.14亿元收购价计算,此次资产并购的溢价率超过406倍。

2017年,鑫合汇归属于母公司的净利润为1.39亿元,超过承诺数2045万元。不过好景不长,2018年互联网金融市场混乱的局面引起中国人民银行警觉,金融整顿工作开始,互联网金融企业频频爆雷,很多互联网金融公司涉嫌犯罪。

2019年4月,鑫合汇实控人陈杭生主动投案自首,公安机关依法对鑫合汇涉嫌非法吸收公众存款案立案侦查,并对实控人及相关涉案人员采取刑事强制措施。公安机关于2019年12月13日依法对已批准逮捕的犯罪嫌疑人陈某生等17人移送至拱墅区人民检察院审查起诉,美都7.14亿元的投资伴随着这家公司的实际控制人被审查起诉而再次打了水漂。

进军新能源遭遇危机

美都能源始终有一个能源梦,在传统能源领域并购受挫后,依然不肯放弃在新能源领域分一杯羹。但正是因为公司把全部心思用在收购新能源企业的过程中,导致多起关于新能源企业的收购成为“压死骆驼的最后一根稻草”。

2016年11月,美都能源的子公司浙江美都墨烯科技有限公司(以下简称“美都墨烯科技”)与杭州述瀚投资管理合伙企业(有限合伙)共同出资1亿元,成立德清美都新能源科技合伙企业(有限合伙),并通过合资公司以3.97亿元价格,收购上海德朗能动力电池有限公司(以下简称“德朗能动力”)共计49.597%的股权,该笔收购溢价率高达278.58%,结果,2017年,德朗能动力亏损1940.91万元;2018年前三季度,亏损进一步扩大到1.49亿元。

虽然初步进军新能源动力电池领域就遭遇“滑铁卢”,美都能源依然无怨无悔,继续在锂电行业试探。2017年9月,美都墨烯科技又以2.4亿元的对价取得浙江新时代海创锂电科技有限公司(以下简称海创锂电)共计60%的股权,溢价率进一步提升到360.72%。最终2018年和2019年,海创锂电净利润为1855.09万元和3277.77万元,仅完成业绩承诺的61.84%和34.5%,与收购之前的预期相差甚远。

经历两次挫败,美都能源在新能源锂电领域却越挫越勇。2018年3月,美都能源以总价29.06亿元现金收购了山东瑞福锂业有限公司(以下简称瑞福锂业)98.51%的股权,溢价率再升至368.78%。

但瑞福锂业却再让美都能源失望,收购当年就亏损3.93亿元。2019年3月,美都能源终止收购瑞福锂业股权,并约定由交易对方(瑞福锂业原股东)分8笔向上市公司支付50.23%的股权回购款,截止到目前上述款项仍未支付完毕。

美都能源连续两次发行股票融资超84亿,再加上公司债和短期融资,公司实际融资额累计超过112亿,但这大部分钱用在收购和偿还银行贷款方面,对实际公司的业绩并没有多少帮助,连续跨界溢价收购不同领域的公司却鲜有业绩增长的结果出现,说明美都能源已经彻底沦为资本的奴隶。

如果说收购石油项目是生不逢时,没有做好对行业的预判;进入互联网金融是对金融项目的风险管控不力引发的悲剧;那么接二连三在新能源动力电池折戟就是美都能源的狂妄自大造成的。缺乏对一个行业的了解,只是凭借一腔热血随波逐流,企业的经营方向不断转舵的时候,这种悲剧就已经注定难以避免。美都能源退市很可能是大概率事件,因为公司内部的管理层早在一年前已经为撤退做好了减持股票的准备,离任董事翁永堂、王勤在2019年6月分别减持公司股票24万股和10万股,2019年6月-2019年12月12日,美都能源法人代表闻掌华及一致性行动人合计减持了1988万股。虽然美都能源仍在尽力挽回收购带来的损失,但可以预见的是,这种挽回的结果并不乐观。

来源:国际能源网(微信号:inencom)