著名的基金经理彼得•林奇有一个著名的投资理论Tenbagger(上涨十倍):“开始寻找涨十倍的最佳地方就是在自己住处的附近,不是在院子里就是在大型购物中心,特别是你曾工作过的每一个地方。普通人一年中可能会碰到两三次有希望的赚钱机会,有时可能还会更多。”

民以食为天,那这次我来说说我们天天接触的消费股,你放眼全世界看 不管是中国 美国 欧洲等国家,长期保持5年 10年 20年 甚至50年上涨的只有两个行业 一个是消费股一个是医药股。

而中国出的超级消费大牛股,比如 贵州茅台 海天味业 双汇发展 伊利股份 洋河股份 五粮液等,不少股民赚的盆满钵满,甚至改变命运实现了财富自由。

//

我们从超市最显眼的地方经常会看到安慕希 海天酱油,卖酒专柜买贵州茅台是限购的,年年提价年年脱销,你只要平时稍微注意下这些现象,其实就相当于一次草根调研,你应该更加深层次的去思考,为什么是这些产品 不是安落希 不是 向天酱油(打个比喻), 这就是品牌的力量,巴菲特叫他商誉,我对他叫“抢占心智”。

什么叫抢占心智,就比如你要买某个东西,你脑袋里闪现出的第一个品牌,比如要给小孩买个牛奶喝,第一想到了是伊利牛奶,要炒菜买酱油第一想到的海天酱油,喝酒第一想到了贵州茅台,这种心智一但占领,基本就攻不可破,只要这些公司的管理层不要犯傻稍微有点进取心,往往能保持数十年的繁荣,巴菲特说我喜欢 傻子也能管好的企业,有品牌的消费股往往属于这类企业。

///

分析这些消费股,需要从品牌力度,社交属性,成瘾性,生活必需品类,复购率,销售渠道去逐步分析

品牌力度:这个不用说了,直接抢占了消费者的心智,而且品牌不是一天两天 一年两年可以形成,需要长时间的沉淀,所以为什么美国可以出各种高科技,但他做不出欧洲的奢侈品,一个LV包已经成为有钱人的象征,是一个符合,需要上百年的品牌沉淀。最近几年不管是淘宝 抖音都带火了一批互联网品牌,什么牛腩 什么奶茶,你现在想想你还记得不,早被你忘记了,所以品牌不是短时间能打造的,需要匠心精神,需要时间长河的精雕细琢。品牌还有一个巨大的好处,就是提价权,不会因为贵了几块钱而把消费者吓跑。

社交属性:这个老牛逼了,中国是人情社会,社交关系到一个面子问题,酒桌上放一个贵州茅台,瞬间逼格就有了。

成瘾性:白酒香烟是天然属于这一类,所以我觉得白酒是消费类股票里面最好的赛道,白酒综合了社交性和成瘾性 再加上品牌光环,就真的登天了。

生活必需品:柴米油盐天天不能少,炒菜放点酱油 放点醋基本是必须的,做外卖的餐厅你可以去问问放不放酱油 味精和醋,是必须放的,不然哪里来的好味道。小孩每天要喝杯牛奶,就这么一个宝宝,都不会苦了孩子。

复购率:楼下小超市,你每天都要去买包烟,这个就是复购率,酱油用完了,女主人会吆喝老公去楼下超市买瓶海天酱油,安慕希喝完了,下次逛超市你会继续去买一箱,这就是复购率,复购率为这些上市公司提供了源源不断的现金流。

渠道:渠道不用说,对这些品牌来说,不管是铺货还是推广新产品,可以最快的速度触达消费者,而且有好的渠道可以大大的提高毛利润 净利润,比如一些大的超市,跟某个品牌合作的好,产品也卖的好,就会把这个品牌产品的放最显眼的位置,其他同类型产品想进来都难,现在电商渠道也占了部分份额。

////

然后你去分析这些消费股的股价走势,你会发现涨幅跟他们净利润增幅基本是一致的,比如伊利股份2012的扣非净利润14亿 到 2018年的扣非净利润是58亿,大约4倍,而股票从2012年到2018年涨幅也是4-5倍,复合收益是26%左右,然后你再去分析ROE,常年25%徘徊,说明你赚的就是企业ROE的钱。

我们再来看看这些消费牛股的常年ROE水平,看下图。

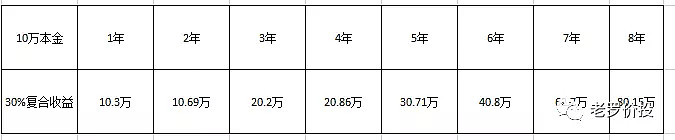

为什么这些股票长期大牛,你现在应该明白了,他们的复合收益基本等于它们的ROE,你可以想象下复合收益30%,常年累计下来是多少,爱因斯坦说,世界第八大奇迹是复利, 你会发现10万本金,复合收益30%,8年下来刚好8倍左右,如果继续复利下去了,数字会非常恐怖,时间越长复利越吓人,巴菲特的财富百分之九十都是60岁以后得到的,有人会说,人都快死才赚到钱有什么用了,但如果你用十年周期算,30岁开始投资,40岁左右其实接近生活无忧了,越到后面赚的越多,可能又有人说,我身上一屁股债,只想赚笔快钱,那不好意思我们不是一条船上的,股市不适合你。

又有人会说了,你说这么多废话,这些股票都涨到天上去了,还能买吗,我个人觉得这些消费股只要出现一次因为大盘恐慌而导致的下跌20%-30%,都是可以介入的。当然也要大致算下估值才行。

下面我讲下估值的简单算法,市值=PE(市盈率)*净利润,你通过公司的财报常年跟踪,大致估算下三年后净利润是多少,然后再取一个平均PE,就可以大致算出三年后的市值,然后再对比下现在的市值,再考虑要不要配置仓位。比如我估计伊利股份2019年净利润是62亿,估计每年保持10%的增长,那2022年的净利润是62*(1+10%)(1+10%)(1+10%)=82亿,那2022你那合理市值是26(平均市盈率 看下面图片)*82=2132亿,如果打算三年一倍收益,那现在合理买入它的估值是1066亿,价格大约在18元附近。

我要强调的是估值是艺术,不是简单的数学,你首先要通过定性 定量去分析这家公司,增加你的正确概率,因为这些猜测的数字里面只要稍微区别,可能算出来的结果天差地别。巴菲特说,宁要模糊的正确,不要精确的错误,也就是这个道理。

估值还有一个简单方法就是通过跟无风险收益率来比较,比如十年前国债是4%收益,买股票因为有一定风险,所以没有国债的两倍收益,是不会有吸引力的。那再拿伊利股份举例,在2022年按照国债收益率估值是82/4%=2050亿,没有国债两倍收益,一般投资者是不会下手的,所以这个估值打五折是2050/2=1025亿,这个估值才会吸引资金入场买,跟前面那个方法算出来的结果差不多。

当然到了你算好的估值后,不一定就不跌了,市场先生你永远捉摸不透,但你可以好好利用,可以在这个估值下再设置几档买入法,滩低成本,当然也存在还没到这个估值就飞了,那也没办法,你需要更多的耐心等待下一个机会,这么多股票总有一个会进入击球区。