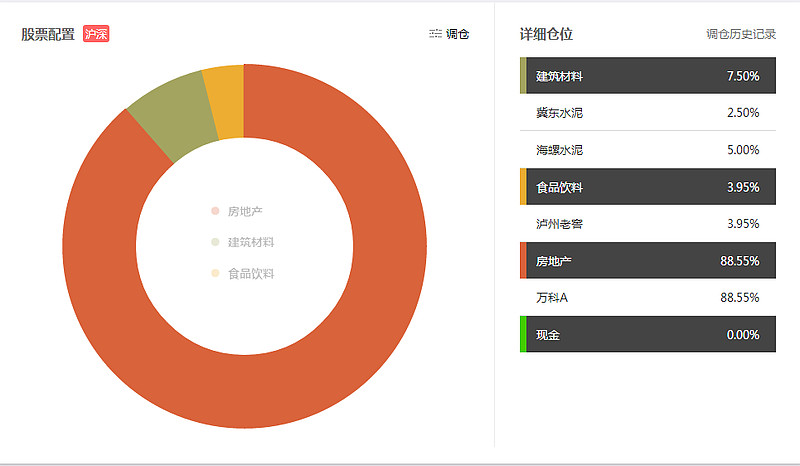

$泸州老窖(SZ000568)$ 一直很喜欢,年年高分红,对股东比茅台和五粮液厚道,只是1573的不振丢掉了大半的利润,我建仓位置基本在最低点,后来是因为觉得性价比和确定性不如张裕B,在14年底15年初减轻了老窖的仓位,配置了张裕B。

$海螺水泥(SH600585)$ 没什么好多说的,水泥之王,今年开始加大派息力度了,印尼和其余几个东南亚国家产能开始投产,利润增加是妥妥的,价值肯定会随着时间的推移增加。

$冀东水泥(SZ000401)$ ,前几天拿融资账户大仓位狙击了一把,收益丰厚,持仓比例又下降到了标配。冀东水泥关注的人不多,实际上冀东的看点是很多的,当然股价上涨是跟随京津冀板块上行,可能还带有改革和资产注入预期。冀东的基本面是不错的,生产线都是大线,现金流良好,所有的厂石灰石资源都很丰富,今年在区域水泥价格不断下行的情况下,吨成本已经降到了和海螺一个水平,只是市场话语权和对区域价格的控制不如海螺,随着京津冀水泥去产能的加速,京津冀地区价格回升是必然的,利润会改善。另外一个看点在于几年前新天域14块多进场了10亿股,这笔目前价格看来糟透了的投资什么时候和以什么样的方式退场值得期待,另外海螺在二级市场大举买进冀东的流通股,也表明了同行和资本对冀东的看法。

最近几个月没有对实盘进行调仓,实际上我个人的账户因为有融资融券和对仓位的控制,实际收益远高于组合显示。盘中是没有时间在雪球调整组合的,这个组合表达了我对中线的一种态度,把我认为还不错的几只股票放在里面。曾经放进去的还有$尖峰集团(SH600668)$ ,$江中药业(SH600750)$ $兰生股份(SH600826)$ ,貌似拿出去的比留下来的涨的好。不过无所谓了。

最后来说是$万科A(SZ000002)$,我坚定的认为万科是目前两市最有性价比的股票,去年坚守保利,今年在保利的估值高于万科的基础上,打算把万科作为长期持有标的。当然,万科的表现最近很弱是事实。当下的A股很浮躁,估值分裂很离谱,真正的好公司并没有体现出合理的估值,或者说垃圾公司的估值太高了,显得优质公司估值很低。。我给万科的合理估值是3000亿左右,现价基本一倍的水平。A股能够真正给股东回报,带来实质收益的并不多,万科现在在向这个方向转型,给股东带来实质性的回报。。。管理层能够不断思考,着力于打造自己的生态系统,完善本身护城河,建立起并不断提升自身优势的公司,中国没几个。万科的管理层,不输给阿里腾讯华为,有资格领导万亿级市值的公司。当年阿里在香港私有化退市,后面在美国成就了万亿市值,万科的管理层持股,是上市公司中最大气最厚道的,给出的这个价格,比私有化的价格应该更有含金量。目前万科的低估值,一方面是因为万科的转型外界还看不清,另外可能是因为这个时间窗口合伙人和安邦不能增持。

对于持仓股票的值与不值,无论从趋势还是价值,都代表你对股票的一种态度。投资的精髓在于值与不值,而不在于快慢和先后。入市多年后,我开始试着为自己认为物有所值的东西坚守,把投资的频率变慢,学着享受投资。。曾经纳入的众多考量因素又开始一个一个去掉,以最简单的几个指标来判断自己的投资。

应雪球小编之邀写一点关于组合的想法。@不见开花但见结果

另外写一点对港币资产组合的看法。

我在14年底和15年初,新增了一个B股组合,雪球无法显示B股组合。很简单的比例,26的张裕B和8块的$杭汽轮B,按照2比一,前几日B股井喷是一度收益率冲击50%,现在也只有30%几。。当时建这个组合的时候有再雪球提过。张裕B是长期持股,比较欣赏张裕的管理层,也比较看好葡萄酒在中国后面的发展。张裕B物美价廉,长线投资的不二选择。杭汽轮B是预期B股改革,看看能不能回A股或者去港股,公司本身也是很不错的,算是行业领头羊,长期也是对投资者回报丰厚,不排除去年在做低业绩为转板减轻压力。

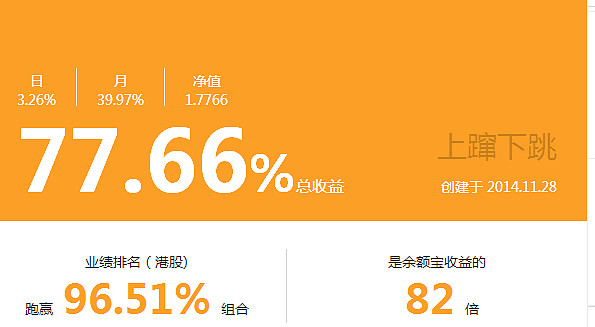

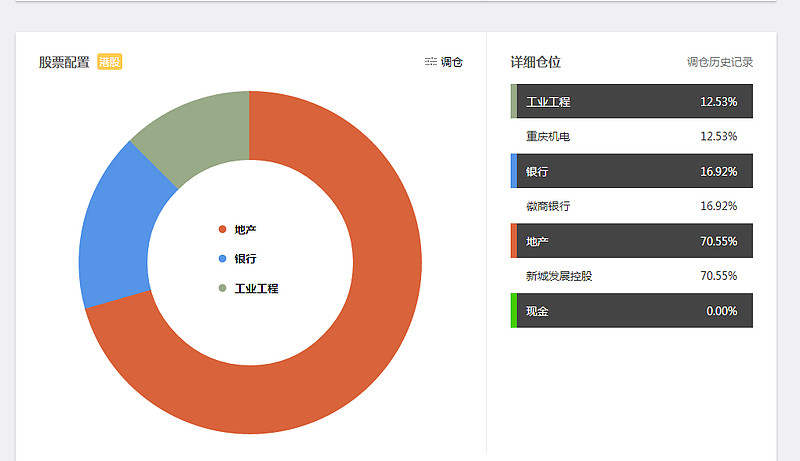

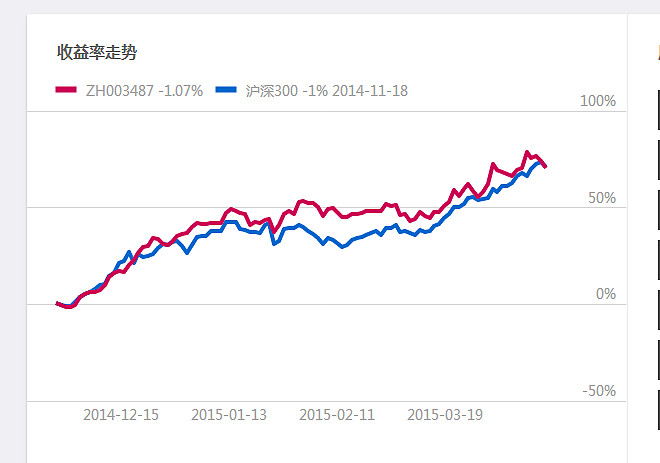

还有一个H股实盘组合。今年港币资产的总体收益率高于A股很多。近期的风吹到香港了。12年9月和13年一季度,前后3比资金到的香港,到目前应该有180%的回报,最近半个月起风也是很重要的因素,之前投资过匹克体育,后面长期持有中国太平。现在持仓为新城发展控股为主,重庆机电和徽商银行为辅。

新城是因为新城B转A的预期,公司也是很不错的公司,目前的模式还不错,空间还很大。重庆机电是比较喜欢的大集团下面的小公司,估值业绩都还可以,国企,这两年动作比较大,合作的伙伴水平都很高,觉得还不错。前几天大涨,已经减了一点仓。留底仓长线持有。徽商银行是我这几年买进的第一家银行,后面如果新城继续大涨,会逐步增加徽商的仓位。目前算是估值很低的一家银行,万科等入股的位置都在4港币左右。股价一直压着可能是国美入股黄了之后,在考虑后续的入股计划。