@今日话题 $招商银行(SH600036)$ $东方财富(SZ300059)$ $舍得酒业(SH600702)$

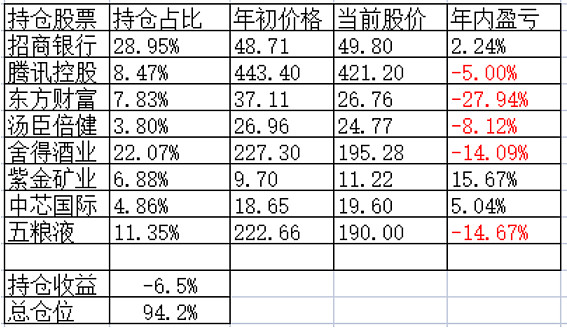

2月份亏损加大,从一月份亏损6.2%扩大到亏损6.5%。

一、调仓换股

本月市场异常疲软,没有给我一次做波段的机会。从2019年第二季度我启动高抛开始,这是唯一的一个没有交易的月份。也侧面印证了市场的萎靡。

二、部分持仓股总结

1、紫金矿业

2月23日,紫金矿业发布公告:计划用一年时间,对刚果(金)卡莫阿铜矿现有设施实施产能提升技改,技改完成后,年产铜将达45万吨以上,成为全球第四大产铜矿山。

卡莫阿-卡库拉铜矿一期工程,于2021年5月建成投产,当年即超计划生产矿产铜约10.6万吨。

2020年10月,该项目二期工程建设启动,目前选厂建设已基本完工,预计于今年4月进行带料试车。

三期工程设计和前期工作进展顺利,选矿厂预计于2024年第四季度投产。

此次技改即是通过充分利用一、二期工程现有设施,投入约5000万美元,在持续生产的情况下对部分管道、设备进行改造,矿石处理量总设计产能将从760万吨/年提升约21%至920万吨/年。

2021年紫金矿业实现58.4万吨矿产铜。

紫金矿业2021年1月份修订了其5年规划及2030年发展目标。从紫金矿业最重要的矿产铜业务我们可以看出,2021年的实际完成情况达到了目标上限。而这次技改又将使得紫金矿业的后续产量有望继续超预期。

总体上,对于紫金矿业我有这样一个观点,对于真正的好公司,他总能不断的超过我们的预期。

先说五粮液的一则消息,2022年2月18号,五粮液换帅,由原总经理曾从钦接替李曙光担任五粮液董事长。

2017年初李曙光担任五粮液董事长,在他的任上,五粮液实现了大规模渠道改革。千城万店、控盘分利,数字化营销,大力发展团购。

产品实现了瘦身及升级,2019年普五升级到8代;2020年推出超高端产品经典五粮液。五粮液酒形成了1+3产品序列;五粮液系列酒形成4+4产品序列。

从李曙光到曾从钦并不突兀,曾从钦2019年到五粮液担任总经理。这次五粮液管理层轮换算是一次平稳的移交。我们预计五粮液的管理风格不会出现大的漂移。

下面我说一下对于白酒今年整体的看法。首先白酒企业的经营业绩存在一定的不确定性。不像过去6年,基本上可以非常肯定地认为白酒的业绩会有不错的增长。今年关于白酒业绩的判断难度会加大。一方面,有疫情持续发酵对于消费的冲击;其次,我们可以看到,今年政策的重要发力点就是消费。这两者会形成对冲。总体上,我还是倾向认为今年白酒企业的业绩还会维持一个增长。具体企业情况不同,有的企业会增长快一点,有的会增长放缓。

具体到五粮液,我倾向认为五粮液会有15%以上的业绩增长。另外,在经营思路上,我对于五粮液的建议是控量挺价。对于五粮液来说,维护品牌形象在目前阶段更为关键

对于舍得的成长性,我看不清楚。因为舍得在快速全国化,增速在20%-50%都有可能。有利的地方在于舍得去年底控制发货,今年可以轻装上阵。

另外再说一下舍得和五粮液的估值,截至2022年2月27日,五粮液的PE为32.5倍,舍得为52倍。算是合理估值吧。

3、招商银行

对于招行,短期内我的关注点不在招行自身,而在于房地产行业的销售情况。如果2022年,地产行业能够度过危机,那么招行的业绩及资产质量就是有保障的。

截至目前,2022年关于地产的信息有多有空。空的方面是2022年1月29个重点监控城市商品住宅供应面积同环比下降43%和58%。多的方面在于房地产相关政策大幅放松,因城施策。那么具体到大量的房企是否可以度过危机,我们还需要逐月观察。相对而言,目前的情况也比今年1月份,去年11、12月份乐观一点。

三、未来市场展望

今年的行情经过1、2月份的连续下跌后,截至目前,我反而要乐观一点。截至2022年2月27,沪深300的10年PE-TTM百分比为65.1%,5年PE百分比为47.9%。如果看五年数据,目前的沪深300不算贵了。甚至说机会大于风险。

很多人可能担心市场出现2018年那样的低估值,我认为很难。大致有两个原因。一个是2018年经济降杠杆,今年货币很宽松。另一个来自中登的数据是A股账户数超过2亿。随着房地产去金融属性及我们居民住房拥有率处于一个很高的水平、另外我国的城市化率已经高达64%,大量的资金会从地产行业出来,进入权益市场。

------------------------------