$招商银行(SH600036)$ $平安银行(SZ000001)$ $中国平安(SH601318)$

微信公众号首发,欢迎大家关注二马的微信公众号:二马由之

最近有知名微信公众号点评平安银行的不良数据,认为平安银行的不良数据在过去几年改善不大,但是估值却超过了招行,属于显著不合理。那么我们平安银行的不良数据是否如同该微信公众号描述的那样,改善不大呢,平安银行的不良数据在业内属于什么情况,作为平安银行的长期投资者,二马今天说一下平安银行的质量质量数据。

二马从2017年开始投资平银,我们就以2017年为起点,扒一扒平银的资产质量。同时我们列出兴业银行(曾经的优等生)、浦发银行(曾经的难兄难弟)、招商银行(一直的优等生)的数据作为对比。

下面二马对这个表的关键内容做一个解释。

1、用逾期90天以上贷款作为不良对比的基准,这个基准比不良贷款本身更客观。因为很多银行的不良认定不尽相同。

2、用逾期90天以上贷款余额变化+核销作为新增不良;

3、用逾期90天以上贷款拨备覆盖率及其不良率作为对比基准。

4、2019年数据,由于平银业绩快报数据最为全面,而其他几个银行即使是三季报数据都不全面,对于平银我们采用其2019年业绩快报数据,对于其他银行采用半年报数据。

下面对于各个银行的历年不良数据及其变化做逐个点评。

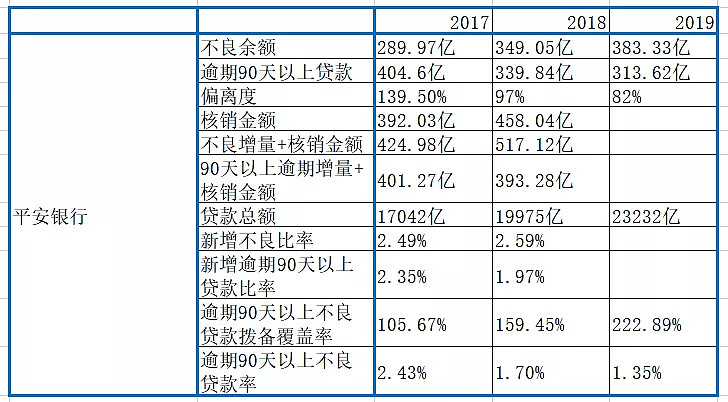

(1)平安银行

对于平银的不良数据,我们重点点评3个数据。

A、逾期90天以上贷款偏离度

平银的不良贷款偏离度从2017年的139%,提升到2019年82%,如果这都谈不上改善显著,我不知道什么可以叫显著的改善;

B、新增逾期90天以上贷款比率(这个是用新增逾期90天以上贷款/贷款总额)从2017年的2.35%,在2018年下降到2%以下,2019年应该有更好的数据,但是目前业绩快报数据还是不全,我们只能期待年报数据揭露。

C、逾期90天以上贷款拨备覆盖率从2017年的105.67%提升到2019年的222.89%。提升幅度高达100%+。

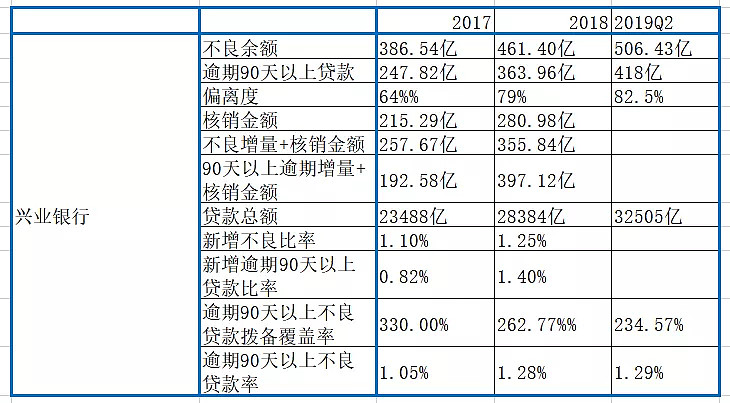

(2)兴业银行

对比兴业银行和招商银行2017年的资产质量数据,我们会发现非常之惊艳,和水生火热中的平安银行、浦发银行完全不再一个层面。但是当我们把时间拨到2019年,兴业银行和平安银行的数据已经非常接近。这两年,平银在大幅进步,兴业在小幅退步。

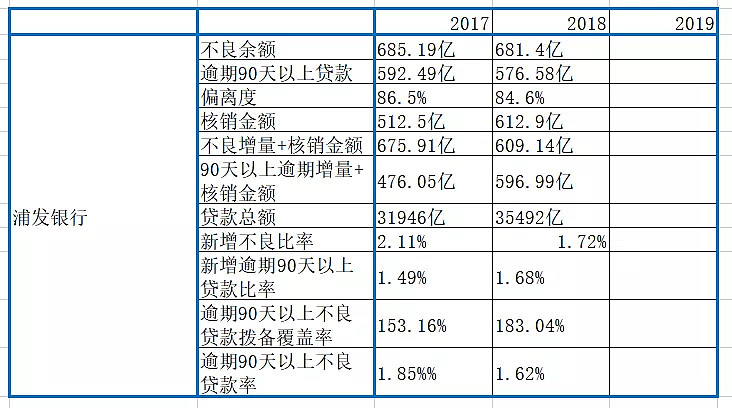

(3)浦发银行

作为平安银行曾经的难兄难弟,其实2017年浦发银行的资产质量是好于平安银行的,无论是偏离度、新增逾期90天以上贷款比率还是逾期90天以上不良贷款拨备覆盖率,浦发银行都是显著优于平安银行的。2018年浦发银行的资产质量还是优于平银。但是在2019年平银继续取得大幅进步的情况下,浦发的资产质量恶化了。浦发的业绩快报内容很少,我们能知道的是其不良贷款率从2018年1.92%恶化为2.05%,而平银2019年的不良贷款率数据为1.65%。

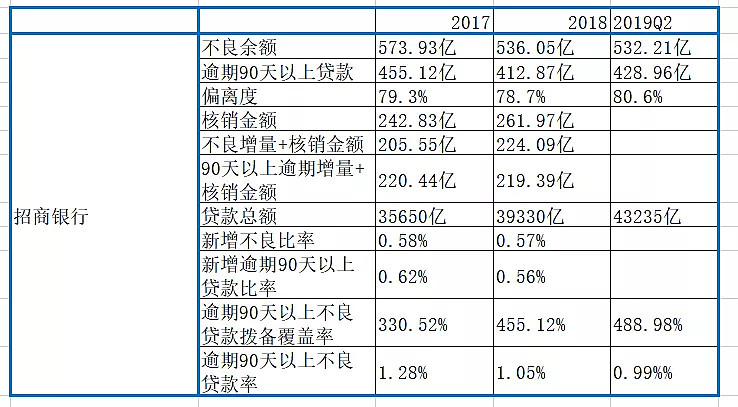

(4)招商银行

作为一直以来的优等生,招商银行的资产质量一直都非常优秀,自2017年就大幅领先于其他银行。那么我们如何看待平安银行和招商银行的资产质量对比呢。如果看绝对数据,目前招商还是明显占有。但是如果看改善幅度,就之前我们提到的逾期90天以上贷款偏离度、新增逾期90天以上贷款比率、逾期90天以上贷款拨备覆盖率三个指标,二马认为招行和平银相当,甚至平银还要更占优一点。这也可能是2019年平银股票涨幅高于招行的原因。

对于股票投资者来说,找出目前最优秀的公司是不够的,因为目前的股价已经反应了其过去优秀,甚至反应了部分将来。对于股票投资者来说更重要的是找出未来会变得更优秀的公司,也就是说股票投资者更注重成长性。

对于平银和招行,他们的成长点分别在哪里?首先平银和招行都有远高于企业银行的净息差,这是他们成长的基础。其次,招行积累了超高的拨备覆盖率,一旦招行减缓计提,就可以释放更多利润。对于平银,目前它为了改善资产质量维持了非常高的拨备计提,这个数据有多高呢,下面我们看数据,我们取2019年半年报数据。

招行:计提金额295亿,净利润509亿,拨备计提金额/净利润 = 58%;

平银:计提金额272亿,净利润154亿,拨备计提金额/净利润 = 177%。

从这个数据看,平银的计提比例远高于招商,这是未来平银资产质量改善后释放利润的空间。

就目前看,我们很难说未来3-5年,到底是平银还是招商利润增长更好,从股票投资角度,都是非常优秀的银行,都具备很好的成长性。

很多投资者赞招行,踩平银,其实他们是没有明白企业评级和股票投资的区别。股票投资看的是未来的成长,而不是过往的成绩。其实如果我们分别站在2017年和2019年看平银和兴业就已经很能说明问题了。

往文章推荐: