近几年洋河的PE净估值在几大名酒中是最低的,这反映了市场对其未来增长的不看好。不看好的原因有:1.省内市场份额增速被今世缘超过,南京大本营今世缘表现强劲,又有其他名酒竞逐江苏市场,次高端、中端竞争激烈;2.自20年开始同营收区间(汾酒、老窖)酒企营收及利润增速均好于洋河,横向对比洋河发展疲软;3.股权结构上,三三制结构23年负面小作文不断。这些因素与市场偏好导致了洋河年线的四连跌,业界俗称“后腿羊”。本文尝试分析洋河股份营收相关问题,希望通过公开数据对比判断洋河在省内竞争中的态势,省外扩张的趋势及未来营收的关键点,以期对洋河营收有个较理性的认知。

一、江苏省内对比

综述:益普索发布的《2021 年中国白酒消费洞察报告》显示,江苏省白酒的人均单次饮酒量约为4.4两,进入全国前十;而在全国人均单次饮酒量前十的省份中,江苏省 2022 年的常住人口约为 8515 万人,仅次于山东省与河南省。江苏省经济发展水平高,2021 年食品烟酒方面的居民人均消费支出为 8661 元,高于全国平均水平的 7178 元。因此,较高的饮酒水平、庞大的人口基数与较高的消费水平,让江苏具备良好的市场基础。数据显示了江苏省是中端、高端白酒的良好消费地。

1.1产品体系、营收结构

洋河:产品架构齐全,低、中、高端均覆盖,浓香绵柔风味,酒精度主要为42度、52度。主要营收产品为海之蓝、天之蓝、梦之蓝,其中22年6月的投资者互助平台上披露2021年度海、天、梦三者占营收的75%以上,结合本文后表吨价比及年报披露营收增量主要来自中高端酒(出厂价≥100 元/500ml)销量,省外营收占总营收55%左右,目前省外营收增速更快。以前深度分销模式下,经销商数量众多,渠道改革后减少部分。

今世缘:产品架构齐全,低、中、高端均覆盖,中低端浓香风味,高端国缘V9为酱香,酒精度为42度(省外扩张是否会推出52度?)。主要营收产品为国缘对开、四开、六开,国缘V3、V6。今世缘特A类产品价格 100-300元,特A+类产品价格高于300元。中高档产品营收占比高,2023 年前三季度特 A+/特A类产品营收占比分别达到65.05%/28.07%,且2022国缘系列占总营收85%。目前主要收入源于江苏省内,政务团购起家,2001年成为江苏省政务接待用酒,2013年后发展商务团购,为苏商会唯一指定接待用酒。采用1+1+N深度协销。

洋河选取2011-2022年数据,今世缘因2014年7月上市,因此查阅年报算出2013年数据。补充江苏省内白酒数据:2016年省内市场规模260亿元,2022年560亿元,7年年化增长率CAGR11.5%,洋河+今世缘营收7年年化增长率CAGR8.4%;2016年洋河市占率36.36%,2022年为24.28%,今世缘2016年市占率9.19%,2022年为13.1%,目前省外品牌约占55%;同时国缘四开自2017年开始每年均上调价格,23年未调价,24年3月1日又上调5代四开出厂价20元,洋河m3只在2018、2020年调价。

对比2013年至2022年:

1. 洋河省内营收增长1.46倍,今世缘省内营收增长3.13倍;(计算2016-2022洋河和今世缘营收CAGR为5.3%,17.4%);

2. 营收增加的绝对量上洋河43.12亿元,今世缘49.92亿元;

3. 2019年今世缘/洋河%(省内营收)比突然达到41.23%,19年是个关键转折点,今世缘继续增长,洋河营收下降,直到22年才突破18年营收高点;

4. 从今世缘/洋河%占比及当年营收增速上20-22年今世缘均超过洋河,CAGR为15.4,10.8%,但从绝对增量上20-22年洋河省内营收增加36.04亿元,今世缘营收增加25.7亿元。

5. 两者的营收都是增长,2022年总量达到209亿元,但江苏市场扩容更快。(以有公开数据的2016年起计算)截止2022年,市占率洋河下降12%,今世缘上升4%,剩余8%份额被其余酒企瓜分。

可以粗浅的得出以下结论:

1.2014-2016年两者都受到行业下行周期影响,2018年洋河省内营收增势在120亿被打断,而今世缘则高速发展。

2.结合江苏省白酒规模、营收数据与市占率数据,江苏省总量上升还未停止,即使竞争弱势方依然维持向上趋势,增长的规模中省外白酒占大头,今世缘小额上升,洋河分得少量且总体占比下降,但难以判断未来趋势。

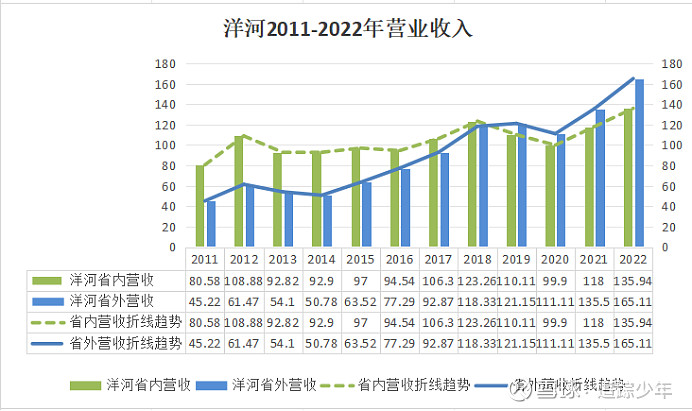

二、洋河省内/省外收入分析

从上表结合部分新闻中可以得出:

1.2011-2022年是洋河发展历程中较经典的年份,2011年公司纳入双沟酒业,全年营收破百亿,为白酒行业第三个销售破百亿的企业;

2.2012年营收见顶。2012年12月4日政治局会议审议通过的三公消费禁令叠加“塑化剂”事件一起组成了白酒企业的2013之殇;

3.2014-2017年随着经济的增长,洋河省内营业收入缓慢恢复,省外营收更快恢复,两者差距逐渐缩小;

4.2018年因为渠道问题又到了营收顶峰,省内营收较省外多5亿。

5.2019年省内营收下降,省外营收继续增长,并首次超过省内营收;

6. 省外于2020年才反映库存问题,滞后省内,且恢复增长速度快于省内,21年省外营收超过18年,省内直到2022年才超过18年;

7. 2022年营收达到301亿元,11年里省外营收增速10年(除2014)外均优于省内营收增速。

8. 省内营收经历过两次下滑,分别是13-17年,19-21年;省外营收经历过两次下滑,分别是13-14年,20年。

三、洋河18年渠道问题、改革及营收关键点

3.1渠道问题、改革

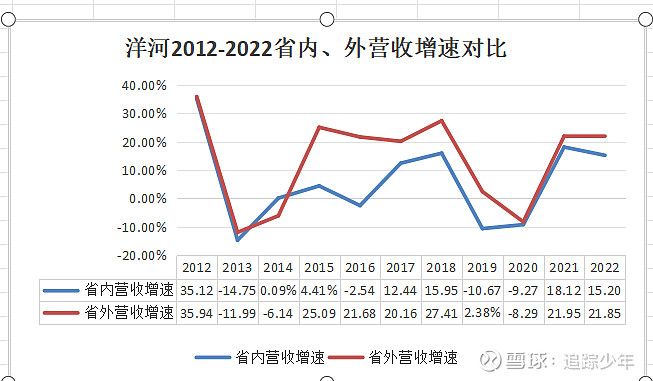

以上数据显示2018年是个明显的拐点,洋河省内发展衰退,今世缘则突飞猛进。结合年报和新闻,我们以后视镜的视角得出洋河衰退的原因是渠道库存积压问题。下表为洋河2011-2022年经销商数量变化。可以明显看出渠道改革后减少了经销商的数量。

这里引出深度分销模式,帮助中期洋河迅速崛起,早期的盘中盘、4+3本文略过。

一般的分销模式是从厂家到一批、二批,然后到终端的零售卖场,品牌会把货给一级经销商,接下来一级经销商去做下面的销售工作。这种模式是卖方市场(经销商占主导权),产品好卖时是没有问题的,一旦市场不够景气,产品不好卖了,压力首先传递到一级经销商那里,要主动去挖掘客户,导致经销商的开支大幅提升,叠加收入下降,资金不雄厚的很难撑过去。

洋河推出的深度分销模式是大厂小商模式,厂家主导销售,厂家进行品牌宣传,产品导入,消费者教育及大客户开拓,经销商的角色弱化,主要负责垫资及产品物流周转。深度分销代替了一级经销商的作用,使经销商不用再担心销售问题,同时单瓶利润也低了下来。 深度分销解决了什么问题?深度分销帮助洋河解决了快速打开当地市场和白酒市场低迷时期的卖酒问题,降低了经销商的风险,提升了卖酒的积极性。其净利润自2013年的50亿攀升到2018年的81.15亿。但自从2016、2017年开始,白酒行业慢慢走入景气周期,且迎来了高端白酒腾飞的时代。经销商不愁销售,其他品牌的白酒一瓶可赚20~30元,海之蓝一瓶才赚5~10块,因此乐意去卖其它白酒品牌,随着库存增多,甚至出现了互相压价、内卷出货的现象。不难得出,渠道利润是经销商推广的重要因素。

年报披露2019年开始推进“一商为主,多商配称”模式,2021年提出了“亲商、安商、扶商、富商”理念,具体来看2019年渠道改革通过:

1、着手对违规和实力较弱的经销商进行整顿,提高整体经销商水平,控制产品的价格;

2)实施新的返利政策,实现打款价格和返利额度的统一,提升终端价格和经销商的信心;

3)采用“一商一策”模式,调动经销商的积极性以及资源,实行柔性化考核及跨期考核,建立更加融洽的厂商合作模式

从而实现:(1)在单一地区选择实力较强的经销商主导市场,改变过去压价竞争的局面,从而稳定价格,保障渠道利润水平,调动积极性;(2)当地其余经销商补充服务其他流通渠道,该部分经销商利润总额相对较小,但能满足第二类经销商的利益诉求,简化其盈利模式;(3)踢出不符合公司要求的经销商,优化经经销商队伍,提升经销商地位。 具体来讲:洋河将资源聚焦于梦之蓝的团购渠道发展(参考了今世缘的团购策略)。在组织结构层面,以 县、市为单位,分别成立梦之蓝团购部和海之蓝、天之蓝渠道部,从而实现梦之蓝与海、天在运作方面的分离。未来梦之蓝将聚焦于团购市场、培育意见领袖; 海之蓝、天之蓝则延续深度分销,专注流通渠道。在人力资源分配方面,暂时不增加厂聘人员,地聘人员调整至经销商处统一由经销商管理,增加经销商的话语权,厂聘人员配合经销商以梦之蓝团购和抓渠道核心大户为工作重点

最后为了避免渠道库存积压的的前次教训,张联动提出了数字化改革,利用二维码手段精准监控动销,具体通过配额管控、终端进货扫码、消费者开瓶扫码,每次扫码皆有奖励的方式来掌握渠道动销情况。2023年5 月18日公司数据为:按照产品动销周期一般为1.5-2 年统计,2023 年经销商整体出库率为69%,处于较好水平,终端动销周期累计开瓶率40-50%,总体符合市场发展。当前库销比约为19%,去年同期为30-35%,库销比持续改善。

3.2营收关键点

1. 承上:100-200元价位带积累口碑

近两年光瓶酒、100-200价位白酒动销火热,平价消费受到追捧。作为品牌入门酒,口碑是十分重要的,好口碑、好味道才能让消费者更易购买中高端产品。过去海之蓝火爆的几年,假酒盛行,极大地影响了口碑,因此防伪、打假的力度和曝光度是关注的一个要点。

2. 水晶梦、M6+营收持续增长。

2023年实现全国白酒百亿大单品的有5个:飞天茅台、8代五粮液、国窖1573、水晶剑、茅台1935。青花汾20估计24年达成第六位。江苏省的经济发达,尤其是苏南区域,水晶梦和m6+的培育相对比全国容易,同时这两款单品的营收增速也部分反映了与今世缘的竞争态势。

3. 实现高端品牌销售放量

五粮液和泸州老窖近几年白酒总销售量都在下滑,但营收和利润均创新高,就是因为高端产品销量是增长的,高端白酒单品的重要性毋庸置疑。目前手工班产能约3200吨,从产能上讲是够用的,但品牌力不够,何时能否放量无法判断。

4. 双沟酒业的发展

茅台推出1935,在千元价位销量破百亿,给予了许多酒企发展双品牌战略的启发,从目前的现象观察看从上自下布局易,从下向上突破难。双沟酒业的营收趋势值得关注。

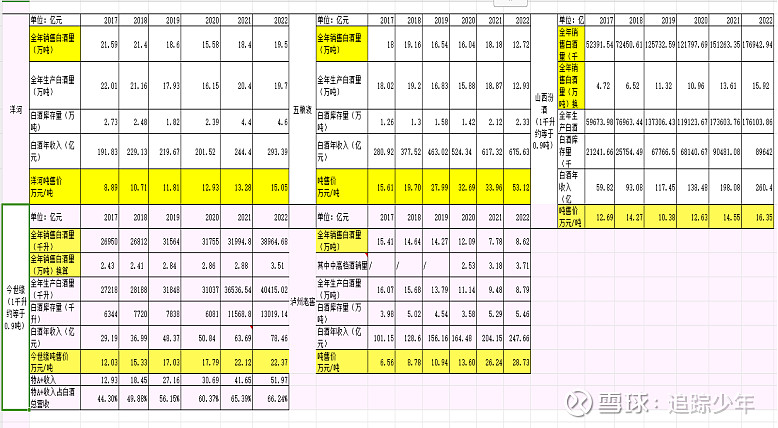

四、产销量、吨价对比

对比洋河、今世缘、山西汾酒、五粮液、泸州老窖2017年-2022年白酒产销量、吨价情况:

1.高端白酒:五粮液和泸州老窖总销量下滑,但高端销量上升,吨售价提升,说明营收提升的主要原因为高端白酒的销量增长。总销量下降幅度很陡峭(1年销量变化很大)可能有中低端产品竞争力下降、销售策略改变或渠道库存积压的原因,单个数据无法判断。

2.中端白酒:量价齐升方面—今世缘连续6年、汾酒连续5年(除19-20年)、洋河为20-22年。今世缘因为未全国化所以量上变化较小,且吨单价比汾酒高,若省外收入增加,则很可能吨单价会下降。

3.6年来5家酒企的共性是吨单价都是提升的,反映了几大酒企高端产品收入占比不断提升。除洋河外营业收入也是逐年上升。

4.洋河吨单价逐年走高,21年营业收入超越18年水平,销量顶峰在2017年,且即使销量在恢复途中也为5家酒企销量之首。

五、总结

以上几点分析向我勾勒了这样一幅图景:在一个很好的行业里,12年间洋河经历了2次营收趋势的转折点,目前看都走了出来。而2018年的渠道库存危机或许昭示了扩张过快导致的规模和管理水平不匹配带来的后果,口碑、酒质和渠道利润是这次经历的关键。今世缘则是一个目前尚未达到营收瓶颈的企业。

企业的关键是未来,从数据中做少量延伸分析:洋河和今世缘竞争的很好观察点是24-26年。省内看两者的规模都将在百亿区间,属于同层次竞争,今世缘增速若维持在20%以上增长,竞争强度将会明显增强,市占率、毛利率、省内营收增长率、销量等数据是很好的滞后分析指标;省外收入看,不遇到瓶颈洋河的增长率在15%以上问题不大,今世缘能否获得估值溢价关键在于这3年的省外增速。

营业收入是综合实力的体现,酒质、品牌、销售策略、消费者香型偏好以及管理层战略都影响了营收的走势。对营收超过300亿的全国化企业,单个地区的经营数据的调研已经不能反映出营收的趋势了,而线上直销收入不超过10亿(23年估计>5亿),线上的火爆也不足以反映营收的全貌,营收预测主要是靠宿迁政府的官方产业披露。