昨天,伊利公告进一步回购:【伊利股份:拟以10亿元-20亿元回购公司股份】伊利股份公告,拟以10亿元-20亿元回购公司股份,回购价不超过人民币41.88元/股(含)。本次回购股份将依法全部予以注销并减少公司注册资本。

股价上涨了2%,但是看估值指标很低,动态市盈率仅为7.8倍。

2024年一季度业绩非常亮眼,伊利一季度利润60亿元,去年一年才赚100亿。但是营业收入同比下降2.6%,净利润同比大增63%,着实有些让人看不懂怎么回事。

销售净利率大增,具体由8%增加到18%。

细看利润表,发现主要是转让子公司产生收益25亿(据说是卖矿,伊利竟然还有矿),实际扣非净利润为37亿,同比增加12%。也还不错。

说说我主要看不上伊利的三个原因:

1.有息负债比较多,真实市盈率不便宜

伊利做的生意是卖奶制品,这块属于刚需,产品差异化还可,不大不小;客户转化门槛低,行业竞争一般,全国性的乳制品公司少,但是各地方都有自己的品牌,竞争压力适中。行业也不是高速增长的时候了。

生意一般,如果估值,觉得20-25倍市盈率比较合理。

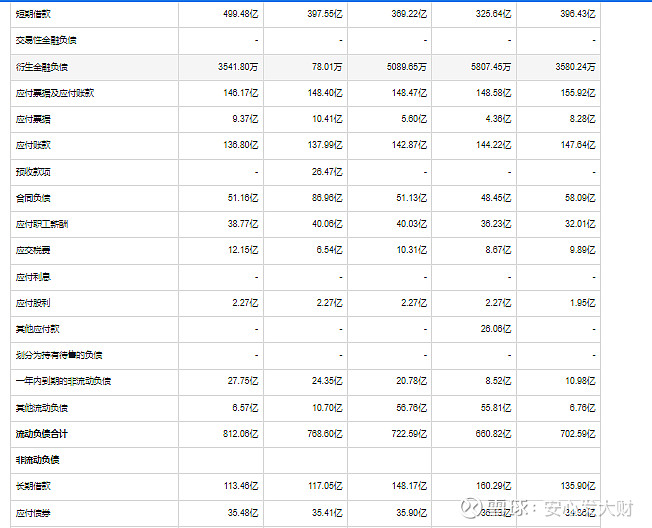

根据2024年一季度资产负债表,有息负债高达650亿。

实际市盈率为(650+1856)/100=25倍。

属于合理估值上限,当然如果业绩能够保持两位数上涨,还是可以给于这样的市值的。主要问题就是暂时没有信心一直保持高增速。

2、管理层当家做主,多次占中小股东便宜

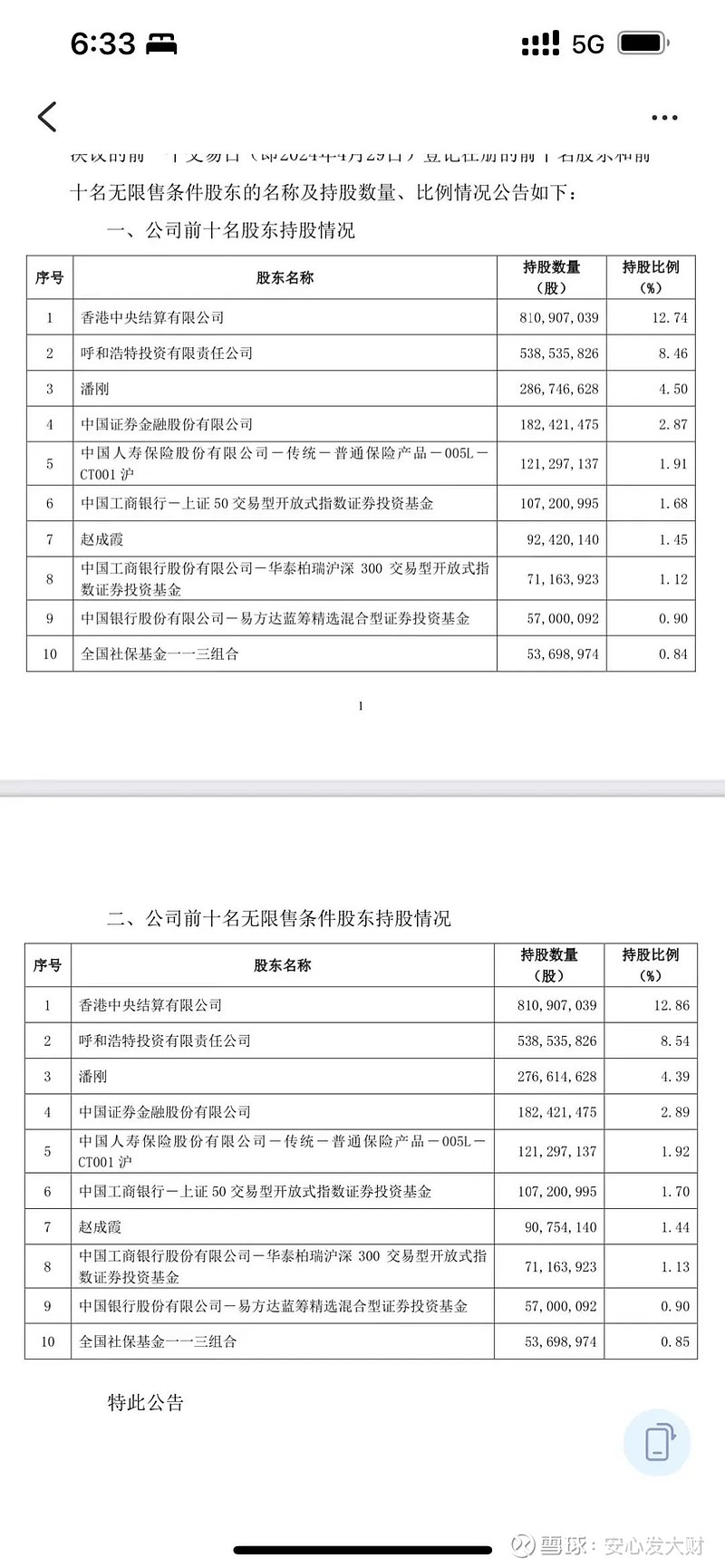

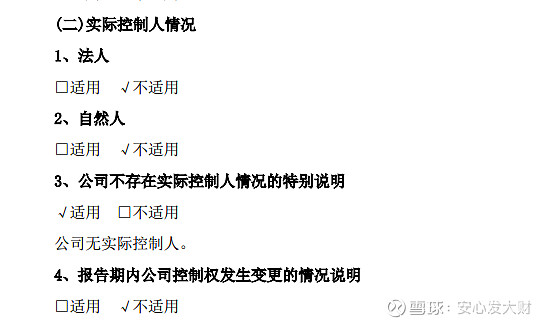

根据最新财报,前十大股东除去香港交易所,则持股不足20%,公司主要由管理层说话算话,缺少实际控制人。

理层侵占中小股东利益很出名,每隔几年都是一半价格买入进行管理层激励。

增发管理层拿了13%的股权,还可以。不算太夸张。具体如下:

1. **2006年股权激励**:伊利股份首次推出股权激励,共计5000万股股票期权,占股份比例达到9.7%。

2. **2016年股权激励**:第二次推出股权激励,共计4500万股股票期权和1500万股限制性股票,占股份比例达到1%。

3. **2019年股权激励**:第三次推出股权激励,修订后共计15243万限制性股票,占股份比例达到2.5%。

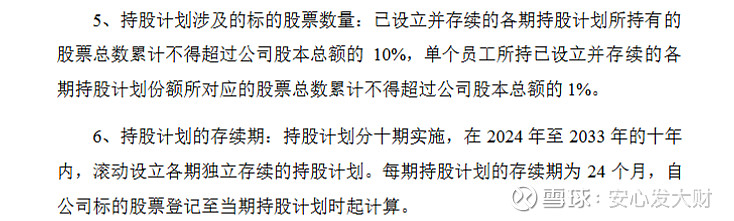

此外,伊利股份于2023年推出了新一轮为期10年的股权激励草案,计划定增不超10%的股权用于内部激励。

最近基金持股大幅度降低,持股降低一半。大资金都在抛弃伊利,可能不是我简单说的原因:乳制品行业增长不行,管理层拿太多还有估值水平较高。欢迎大家补充。

能拿走这么多股权激励,13.5%对应市值的一半是直接能看到的大约为120亿元。不算多大。

但是结合第一点看,公司存在大存大贷的现象,可能意味着管理层拿到的好处利益更多。在公司业绩增长迅速的时候,这没什么问题,问题是业绩不好的时候,管理层拿到看的见的和看不见的给人感觉就很多,不可估计。

所以投资伊利,暂时没有兴趣。这家持续的大白马,也有了它的坏毛病。

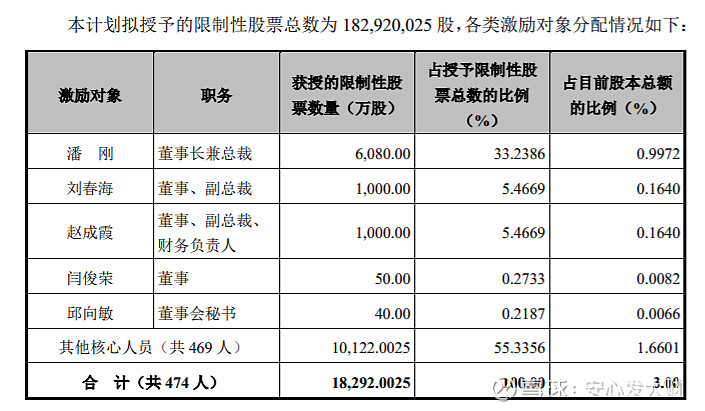

我们还可以细看下三次股权激励,到底养肥了谁?

潘刚1992年从内蒙古农业大学毕业后,就加入了回民奶食品厂。十余年时间里,从一个小小车间工人、质检员,一路做到了液态奶事业部总经理、董事兼总裁,直至2005年成为董事长。

潘刚又是怎么成为伊利第三大股东的呢?!当然也是靠股权激励,2006年,伊利向包括潘刚、胡利平、赵成霞和刘春海等人在内的33个核心公司骨干,授予股票期权5000万份,每股行权价13.33元。其中,潘刚一人独得1500万股,占比30%;3名副总裁占30%,其他管理人员合计占40%。潘刚一人独得近2亿市值股权激励,厉害。

2023年增发股权给潘刚一人就是1%,折合现在约18亿元。那天,伊利股价大跌8.8%。

恭喜潘总,从年薪22万,到伊利第三大股东、身家近百亿,也才不到20年时间。

当然,潘总值不值这么多股权激励,仁者见仁智者见智,我个人观点是值得的,但千万不要明着吃了这么多,暗地里还要吃,那就真不厚道了。

顺道说声,A股投资真难,很多公司都有着这样或者那样的毛病,像这种属于管理层占中小股东便宜,更多是大股东占小股东便宜,例如最近买了点的中远海控:

中远海控账上趴着1800亿现金也不分股东,那时候中小股东联名开股东大会,才分了一些,要是一年赚的一千亿都分了,那就厉害了。

最近三年分红806亿,同期利润累计为2100亿,算是不错的了,但作为小股东还是希望更高些,分到70%。

当然,中远海控公司肯定有自己的考虑,我不知道是否有利于中小股东。

3.伊利营收增速乏力,去年应收个位数增长,今年营收负增长。

利润率改善,降本增效,也难提升已经蛋糕不增长的现实。

$伊利股份(SH600887)$ $中远海控(SH601919)$ @今日话题

风险提示:如果2024年扣非净利润在120亿以上,以后业绩能保持较高增速增长,管理层的瑕疵和高估值的问题也就不存在了(公司整体增值可以覆盖管理层掏空部分),个人对此可能有重大误判,所以要提醒下。