由于青山还在不断唱高,我需要将看空的声音提高一些,将风险要素暴露的更多一些。是否正确由各位看官自行判断。

赛力斯的四问:1、业绩是否足够真实;2、能否赚到大钱;3能否持续的赚到大钱;4、中小股民能够公平对待,分一杯吗。

1、赛力斯一季度利润不足,会计政策保守,实际短期减少年亏损32亿

我在之前的文章《赛力斯一季度财报不及预期,业绩还需要进一步提升销量才能实现支撑市值》中写过,但是有些事情就是需要反复强调,达到加深印象和更进一步理解的目的。

之前简要内容缩减如下:赛力斯并未隐藏利润,会计政策提高利润一年32亿以上

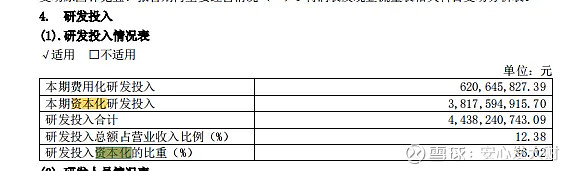

理想全部费用化计入当期,比亚迪 2023年资本化率0.8%,小米2023年资本化率 0%。

而赛力斯资本化率高达86%,从会计手法来看,短期利润会好看。也就是亏损更少些 。一年就少了32亿元亏损。

为何不是资本化的38亿,因为折旧年限为7年,当年考虑折旧摊销就是32亿。

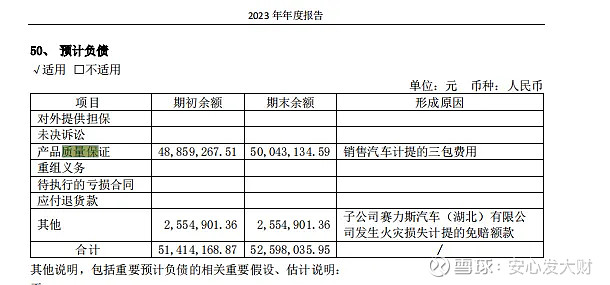

销售费用质量保证金未增加计提(主要指的是比例,金额上略微增加)。按照通常理解卖的越多,质量保证金计提越多,然而实际如下:

参见2023年赛力斯年报,可见质量保证金销量高了仅增加计提一百多万。

折旧摊销政策适中:赛力斯采用适中的会计政策,比亚迪折旧摊销年限长,属于扩大利润。

综上三点,赛力斯会计利润扩大至少32亿一年,主要是研发支出的资本化政策贡献。

需要说明的是,会计政策偏差大,并不是说业绩是假的,而是说业绩不够实。

2.赛力斯没有赚大钱,赚大钱能力还需要证明

上面已经测算了,也就是我认为在保守的会计政策下,赛力斯实际一季度亏损6亿元左右。

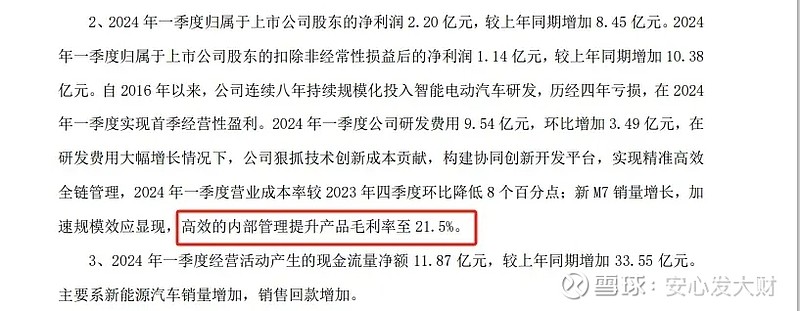

要知道赛力斯一季度新M7已经毛利率高达21.5%了。

二季度伴随着M9的来袭,毛利率会进一步提升,业绩会进一步提升。

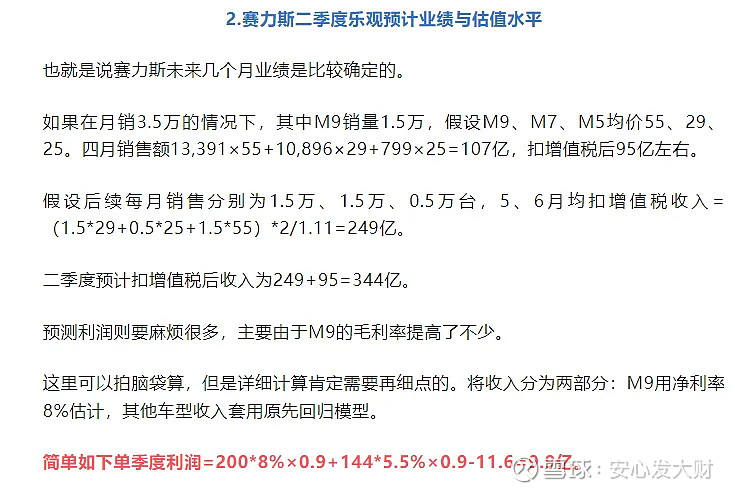

《恭喜华为&赛力斯4月大卖!预估赛力斯二季度营收与利润》在这其中,我对5、6月份的业绩高度乐观给出期望值月销3.5万台,其中M9 销售1.5万台每月。

会计利润预计是9.9亿元,但如果考虑上面的研发支出,预计保守会计政策下的利润为1.9亿。

请问在月销量3万多,其中1.5万台销售售价高达55万的M9的时候,赛力斯季度利润仅为1.9亿,又如何称得上赚大钱。

3、赛力斯持续赚大钱的逻辑还不清晰。

赛力斯持续赚大钱的核心逻辑是华为对赛力斯的支持不离不弃,华为汽车能够取得巨大成功。

我认可华为汽车能取得巨大成功,但前者则有比较大的不确定性。

华为除了问界,还和其它车企搞了三界,华为会不会亲自下场造车。

问界是华为的品牌,不是赛力斯的。赛力斯目前的销量和业绩不足以支撑现在的市值。

之前联盟的形式大多数都以失败告终,古代有三国魏蜀吴,蜀国和吴国最终关系破灭。大秦战六国,合纵联合,又被逐个击破。现代商业战场,大多数联盟都不堪一击。

我希望大家提供些联合取得长期成功的例子?

4、赛力斯大股东会公正对待中小股东吗?会分红给大家吗

由于赛力斯和华为合作较短,并且这几年都没有盈利,所以好像很难判断。

其实也不难,看看财报:

赛力斯一季度合并净利润为8千万,少数股东损益亏1.3亿,归母净利润赚2.2亿。

少数股东与归母的偏差,是股东利益不一致的表现。

在中国由于控制权和受益权的分离,导致很多中小股东得不到公正对待。买股票等于买公司的价值基础不复存在。

这点其实也是老唐不投资福寿园的主要原因,赚到的钱,没有按照股权去公平的分。

不良事件很显然就是最近的定增资产重组,吸收重庆国资委。具体影响金额到底多少亿不确定,此前估计三十亿到一百亿之间。

但大股东已显示出与中小股东表面上的同心,实际上不同德。

能共患难,到时候能共享福吗?

小结:我简单总结赛力斯不看好的四大原因,会计政策刻意增加利润,不够实。采用保守的会计政策,赛力斯一季度利润为亏损,需要更高业绩才能转正;

如此高的业绩都赚不了大钱,赚大钱逻辑有待证明;并且能否长期赚大钱,这种才去合作的模式还有诸多不确定性,华为能成,但不代表赛力斯能成;

赛力斯大股东能够公平公正对待中小股东吗?我表示一定程度怀疑,目前已经看到少数股东损益与归母利润严重偏离,以及公司增发定增购买资产,一定程度稀释了股价,侵占了中小股东利益。之后还会不会发生这样的事情,还要摊薄多少。

除此之外,赛力斯现在的市值股价对于价值投资者来说没有吸引力。

青山吹每股200元,市值3000亿。将赛力斯和蔚小理这样独立新能汽车类比估值,逻辑上站不住脚。并且吹3000亿市值的核心逻辑没法支撑(也没有核心逻辑),业绩预期过高,每次都被打脸。

最后,我需要补充一点,看空可能被打破的产品业绩销量信息,因为这样可能能让你更全面的看赛力斯:

赛力斯M9上市136天大定8万台,大约一个月预定量为1.76万辆,比预计1.5万台高出2.5万台,这不仅仅是销量上的成功,更是在高端市场产品力的体现。赛力斯就是这么优缺点并存,优缺点都很突出的公司。$赛力斯(SH601127)$ $华为(临时)(HUAW)$ @今日话题