港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

在前期财华社《百胜中国值得学习,但不值得押注》的文章中,笔者指出百胜中国(09987-HK)依靠旗下核心品牌肯德基于2020财年中期末6749家门店布局,为中国最大的快餐连锁品牌运营企业,但是于2018年9月,百胜中国却投资了美团(3690-HK)的权益证券,收益显示。截至2020年6月30日及2019年、2018年及2017年12月31日,其短期投资分别为10.34亿美元、6.11亿美元、1.22亿美元及2.05亿美元。

这意味着,百胜中国相较于投资自身餐饮品牌取得的投资收益更愿意相信其他商业企业取得的成功趋势,而这个问题对于滔博(06110-HK)而言亦非常棘手。

滔博

截至2020年2月29日止财年,滔博直营门店数为8395家,较2018财年新增52家。根据弗若斯特沙利文数据,以2018年估计零售等效销售总额计,滔博为中国最大的运动鞋服零售商,市场份额为15.9%。

目前与滔博合作的品牌商有耐克、阿迪、彪马、匡威、范斯、the north face、添柏岚、亚瑟士、鬼冢虎、锐步、斯凯奇,其中耐克和阿迪为主要收入来源,这两大品牌于2016-2018财年营收占比达90%、89.4%、87.4%。

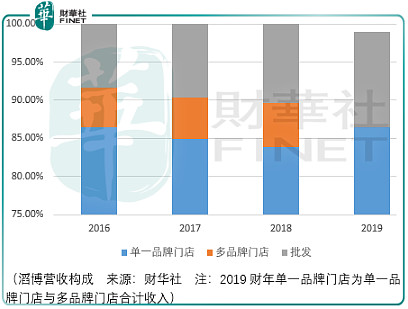

除了通过单一品牌门店的形式为上述品牌在中国市场“带货”外,滔博还通过topsports、foss经营多品牌门店“带货”,目前单一品牌门店销售为滔博主要收入来源。

对于品牌商而言,虽然其可以通过自营渠道在打开中国市场,但是滔博作为全国零售商仍然可以帮品牌商解决许多问题:

滔博为品牌商提升在中国的整体战略,包括品牌定位、营销、产品和门店设计以及零售定价,同时作为分销渠道,可以将品牌商的产品进一步的下沉到下级市场。

此外,滔博开发了各种媒介,以触达消费者,并试点推出新服务以迎合消费者不断变化的兴趣,包括会员计划、运动社交及分享平台,例如门店的消费者社群、滔博运动社交媒体公众号、电竞相关活动。截至2020年2月29日,滔博累计注册会员数达0.27亿人,于该财年会员累计贡献91%营收。

显然,滔博的价值基础是非常牢固的,这份牢固由以下几个方面构成:

全国覆盖及规模。相比于较小的新市场进入者而言,滔博拥有遍布全国的门店网络,覆盖中国大部分运动鞋服市场,且深入中国较低级别的城市。受益于规模经济,滔博可为其新门店获取更佳的选址及经营场地,并致力于长期投资以提升其核心竞争力;

丰富的服务经验。相比于新市场进入者而言,滔博拥有深入的消费者洞察力及系统化的运营能力,通常有能力为消费者提供更优质的服务及购物体验,因此滔博拥有与消费者更牢固的关系;

与品牌方的信任积累。滔博已与耐克合作超过20年,同时为其全球第2大零售合作伙伴/客户;与耐克合作超达16年,同时为其全球最大零售合作伙伴/客户,如此紧密的联系使得后发者难以取代其在品牌商中的地位;

产品营销能力。中国运动鞋服行业的若干特征,包括提前采购、季节性因素及大量的sku对运动鞋服零售商组织有效的营销管理形成挑战。因此,新市场进入者须投入大量资源、时间及精力提高自己的营销能力并实现高效的零售营运管理;

技术及创新能力。相比于新市场进入者,地位稳固的运动鞋服零售商更能结合新数字技术,利用其对顾客偏好及市场趋势的累积洞察及数据、积累的门店营运经验以及自有数据。这些都有助于其提升营运效率并提供更好的购物体验;

优质地段的获取能力。领先的运动鞋服零售商拥有更大的规模、更高的营运效率以及与品牌合作伙伴和销售渠道合作伙伴更为牢靠的关系,因此相比于新市场进入者,领先的运动鞋服零售商通常更能获取到消费人流更高的优质门店地段;

尽管滔博的价值基础非常深厚,亦在这次疫情之中显示了其强大的应变能力,通过将运动用品的主力消费场景由实体门店快速切换至多样化数字场景,使得公司的营收依然实现了3.5%的正增长,归母净利润亦实现约4.73%的正增长,但是从门店净增量来看,滔博正面临成长减速的难题。

2016-2019财年,滔博门店净增量分别为621家、697家、41家、52家,与此同时2014-2018年间中国运动鞋服总体规模复合增速仅为9.9%,这意味着在较低的整体增速面前,滔博亦放下了高贵的头颅。

总结

以目前的估值水平和增速前景观察,滔博存在较大的估值底线下沉风险,同时,由于滔博股息率水平较低亦可能难以获得保守投资者的关注,这意味着估值底线下沉或将超出预期。因此投资者应当把关注点放在重走滔博路的企业上来,尽管数据显示国际运动品牌在中国运动鞋服零售市场份额已从2014年的46%增长至2018年54%,但面对增势难再的滔博,其余具备潜质的中小型企业获将有阶段性的布局机会。

作者:周治玮