港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

前言:

2019年2月21日,$中国透云(01332)$授出5.04亿份购股权;

2019年6月24日,延后承兑票据的到期日;

2019年10月9日,发行2.1亿港元可转换债,换股价折让约7.7%,筹资用途用于赎回旧债;

2020年3月13日,向认购人发行约1.35亿股,认购价约折让17.78%,筹资用于发展主营业务及补充营运资金。

从时间轴来看,中国透云上述资本运作给投资者感觉“很缺钱或钱不够用”,以及不断加大折让力度,最大限度的筹资。

那么,中国透云到底发生了什么事情,为何如此缺钱,未来是否仍有继续融资的可能性呢?

业绩年年亏损,现金流净流入有限

加大折让力度出售或配发股份,往往预示着企业在经营活动、经营环境及管理结构上出现了问题。

从中国透云过往经营业绩来看,其经营业绩并不佳,处于亏损阶段。截至2016年至2018年底及2019年中期,中国透云营收极其不稳定,营收同比增速分别为增长13.29%、增长22.73%、下滑12.03%及下滑0.3%;归属股东净利润更是年年亏损,分别约亏损11.51亿港元、亏损2.45亿港元、亏损2.54亿港元及亏损7100港元。其中2016年巨亏11.51亿港元,主要是期内财务投资亏损3.61亿港元及非上市投资减值亏损4.54亿港元所致。

在业绩处于亏损阶段,中国透云又选择加大二维码业务的投资力度和推广力度,以及其他开支增加影响,费用端出现递增态势。截至2016年-2018年末,销售及分销费用约从1760万港元增至3160万港元;行政开支从7480万港元增至2.08亿港元,年复合增长率高达66.76%;融资成本也从约1000万港元增至4200万港元左右。值得注意的是,从2019年中期业绩来看(如下图所示),费用端较上一年度有所减少,但仍处于较高位置。

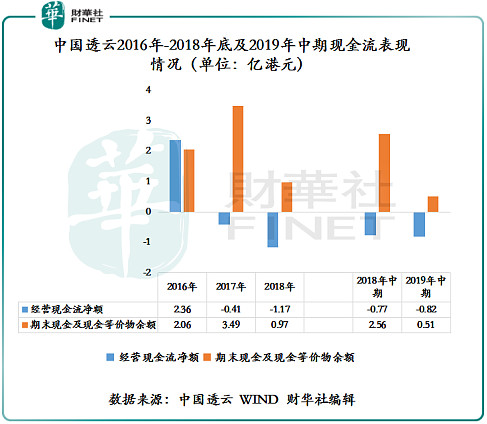

营收增速下滑,利润亏损不断,费用端持续上升,中国透云现金流状况也不乐观。截至2019年中期业绩,中国透云经营现金流净额为-0.82亿港元,连续近3个财年年度出现净流出的情况。期末现金及现金等价物仅有5100万港元,同比下滑80.06%。

在经营业绩表现欠佳及经营现金流流入有限的形势下,出售股权、发债纾困就成为缓解短期经营压力主要手段。至于为何短短一年时间不到,选择折让配发股份之事,或许受最近疫情及全球经济复杂多变影响。

疫情之下,业务营运受影响

3月13日,中国透云发布公告称,由于新型冠状病毒性肺炎(COVID-19)疫情于中华人民共和国爆发,短期内对旗下业务营运及中国营商环境造成一定程度的不利影响,例如工厂于农历新年假期后延迟复产及国内劳动力流动性下降。

除此之外,因疫情而停工及实施出行限制导致中国相关审核工作的进展受到影响。中国透云预期按上市规则规定刊发全年业绩可能会有所延误。

由此可见,疫情不仅影响着中国透云2019年全年业绩审核工作的进度及披露,还影响其正常的业务营运。在经营业绩造血严重不足的情况下,疫情给中国透云带来短期压力是巨大的。因此,中国透云大举折让配发股份或许是无奈之举。

至于未来中国透云是否仍有融资计划。这还得关注疫情所带来的影响的深度及持续性。

作者:伊万诺夫斯基