为了寻找答案,我们需要跳出百度目前股价去自行掂量百度的每股价值究竟是多少。

第一步:收入

百度业务经营领域渗透:地图、视频、新闻、旅游、娱乐、证券、甚至送餐服务。不过百度99%的业绩来自它在搜索结果页面上提供的付费广告服务。正是这项广告业务,造就了百度惊人的业绩成长。

搜索引擎带来的收入,可以简单地通过付费广告的点击量与广告发布者支付的单次点击费用的乘积来计算。虽然百度会公开这些付费广告点击量的增长率和单次点击费用,但它从不会公布真实的点击量,而是让投资者做他们自己认为是最靠谱的猜测,这就是百度的狡猾之处。

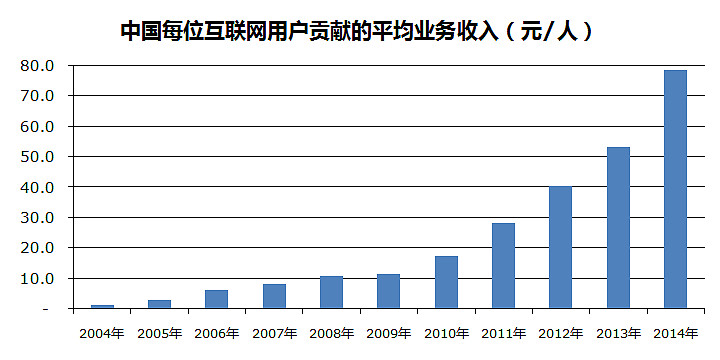

搜索引擎带来的收入,可以简单地通过付费广告的点击量与广告发布者支付的单次点击费用的乘积来计算。虽然百度会公开这些付费广告点击量的增长率和单次点击费用,但它从不会公布真实的点击量,而是让投资者做他们自己认为是最靠谱的猜测,这就是百度的狡猾之处。我们不是仅靠猜想就做投资决策的那类人。幸好,我们可以通过其它方式去掂量百度的收入:中国互联网用户有多少,平均每个用户向百度贡献了多少广告收入。这些数据我们是可以找到的。

中国人口在过去10年仅增加了5%,但中国的互联网用户却增长了60%。目前中国的互联网普及率依然低于50%(网络最发达国家的互联网普及率达到80%~90%),所以它的增长空间还很大。

此同时,百度取得的一个骄人成绩就是从每个中国互联网用户手上取得的运营收入越来越多。当然,百度有望取得更高的单用户运营收入,但该收入的增长率可能不会像中国互联网新增用户的增长率那么大。百度面临日趋激烈的竞争,如:与奇虎360的竞争(NYSE:QIHU)就已严重限制百度的生财之道向前发展。

第二步:支出

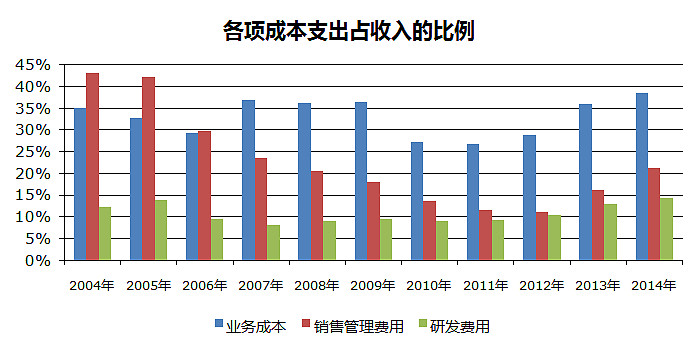

百度有以下三项主要支出:

(1)营业成本支出,包括获取搜索流量的成本、购买服务器、支付税费和宽带费所形成的支出。

(2)员工的薪资支出(划分在销售管理费用下)

(3)研究与开发费用支出

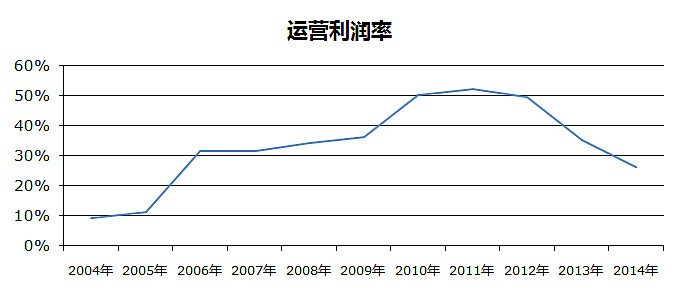

如你所见,这些混合成本的结构在过去几年已出现巨变。因此,百度的运营利润也跟着变了。

为什么百度的运营利润急剧下降了?其中的一个原因,就是招揽新搜索用户的成本已增大。与此同时,百度投入更多的资金用于开发与研究,但这些开发与研究并不旨在改善搜索引擎广告业务。如前所述,百度99%的业绩来自搜索引擎广告业务,这就意味着它的那些开发与研究在短期内并不会产生经济效益。但就长期而言,这不意味着百度不能向投资者派发红利。

百度也投资其它行业。在过去4年,百度支出160亿元人民币收购其它公司的股权。很少行业能取得像搜索引擎广告行业这么高的营运利润率。和美国的Google一样(Nasdaq:GOOG, Nasdaq:GOOGL),百度也显出了这种投资意愿:投资那些在短期内会出现亏损,但长远发展前景光明的行业。在百度财务报表上合并分析它的这些业务,就必然意味着它的运营利润率会下降。

谨记这一点:尽管百度的运营利润率下滑了,但它的营业利润依然持续增长,只是增长速率没之前那么快而已。

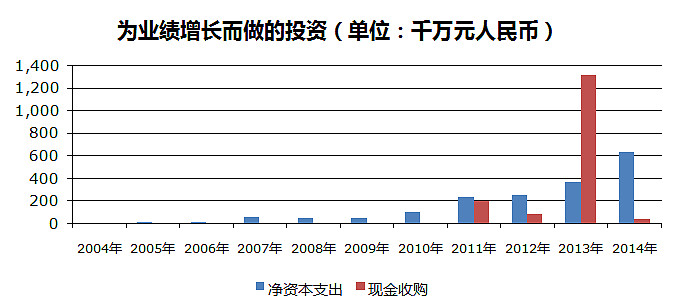

第三步:为业绩增长而做的投资

没有公司能脱离投资而发展壮大,百度也不例外。百度的再投资主要有着两种形式:资本支出(通常称为资本)和收购。

长期以来,百度配置在资本支出的资金不断增加。但他们通常保持在收入的11%至15%,这使得我们在估值时可以相对容易地纳入它们。

另一方面,在过去4年,收购已成为百度主要的资本支出方向。相比再投资于可盈利搜索引擎业务发展所需的现金,百度持有的现金量更大,所以它要向外找其它的投资渠道把剩余的现金投资出去,这并不奇怪!尽管这样做是合理的,但这会增加对百度的估值难度。因为很难预测百度在未来用于收购的资金会是多少,以及这些投资是否会有利可图。

整体分析那些指标

我们已分析了百度的收入、支出和再投资这三个经济指标。把税费、折旧、运营资本需求这几个相对简单的支出项目也一并分析后,我们就可以估算出百度产生的,属于其股东的自由现金流。在未来10年或更长时间里,百度的自由现金流量决定了百度现在的股票价值。

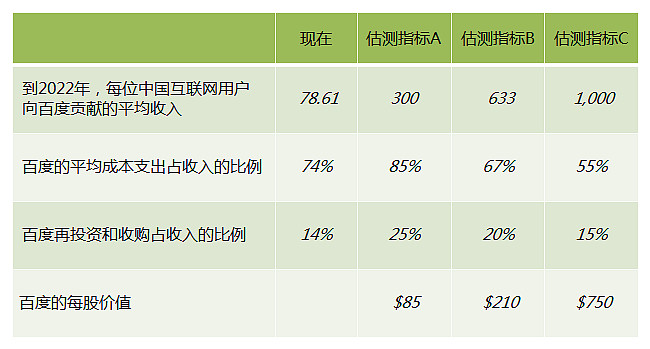

因此,现在百度的每股价值应是多少呢?这要取决于你认为百度的主要经济指标会如何发展。以下是几个指导性的选择:

如你所见,只要百度持续强势保持优良业绩的指标,无论是依靠提高来自用户的收入,还是控制成本,或者做出明智的投资抉择,那它的股票价值就不止当前的每股200美元。但如果百度出现经营困境,那它的股票也极容易崩盘,造成股价低于估值的后果——确实有很多可能导致经营困境的方式。

百度股价的未来走向取决于几个主要的变量,但没有一个变量是容易预测的。I外投团队更偏爱风险更小、投资成功几率更大的投资风格。比如,我最近一篇题为《一只值得买入并持有10年的股票》的文章里所作的推荐。如果你想免费得到这篇分析文章,请订阅I外投的每周快讯:网页链接。

信息披露:亚历克斯及I外投没有持有本文中提到的任何股票。

----------------------------------------------------------------

本文作者:亚历克斯. 佩璞(注册金融分析师)是I外投的首席投资官。