说明:本人所有分析力争做到化繁为简,抓主要矛盾!所分析标的均为中小盘成长股,属于中长线标的,短期入场需自行把握!

1.行业

公司主要产品的原材料为三氯化磷、叔胺、冰醋酸、丙烯酸、亚磷酸等,价格受石油、天然气和煤炭价格、环保政策及供需变化影响。公司的下游行业为水处理服务行业,终端需求行业主要为电力、采油、冶金、石化、日化、造纸等行业。对于上述客户的用水系统,水处理药剂为必需品,必须连续投加才能保证系统稳定运行,否则会出现结垢、腐蚀现象。因此水处理药剂产品属于必需品、易耗品,没有明显的周期性。

根据 BCC Research 数据,2018 年全球水处理药剂市场规模为 344.60 亿美元,预计到 2023 年有望增长至 465.60 亿美元,年均复合增速 6.20%;亚太等新兴市场受益城镇化推进而增速更快,2017 年我国水处理药剂市场规模 37.10 亿美元,预计到 2022 年将达 55.49 亿美元,年均复合增速 8.38%,成长空间巨大。

国内主要水处理药剂生产企业是本公司、清水源和南通联磷,还有其他中小规模水处理药剂生产商。

2.公司

公司是目前国内生产规模最大、品种规格最全的水处理药剂生产企业之一,国家级制造业单项冠军示范企业。公司作为全球重要的水处理药剂生产商,凭借较强的技术优势、成本优势、质量与服务优势服务于全球客户。公司主要产品包括阻垢剂、缓蚀剂、杀菌灭藻剂、螯合剂、分散剂、反渗透药剂、助洗剂等,广泛应用于水处理、采油、日化、纺织印染、造纸、电子清洗等领域。

公司现拥有国家级企业技术中心、国家博士后科研工作站等国家级创新平台2个,拥有山东省工程实验室、山东省工业企业“一企一技术”研发中心等省级创新平台6个。公司有24项成果达到国际先进水平、12项达到国内领先水平、6项达到国内先进水平,其中10项成果填补了国内空白。获得有效授权发明专利70件、实用新型专利65件,主持或参与制修订了国家标准12项、行业标准22项。

(一)产能建设

截至2021年12月31日,产能达到33.2万吨/年(不含复配产品及联产品乙酰氯、副产品盐酸)。公司于2019年11月于创业板上市,募集资金净额为84,372.44万元,主要用于投资年产28万吨水处理剂项目、水处理剂系列产品项目、研发中心建设项目。

公司 IPO 募投项目达产后将新增产能 59.27 万吨,其中 28 万吨水处理剂项目聚焦于于 HEDP、ATMP 等目前主流产品的扩产,突破产能瓶颈,达产后将贡献净利 3.7 亿元;水处理系列产品项目包含原有车间技术的升级改造、新建绿色无磷水处理剂项目以及水处理剂产业链的延伸,达产后将贡献净利 7.4 亿元。募投项目达产后合计贡献净利将超 10 亿,较 19 年净利润 1.59 亿元有超过 5 倍的增长空间。

募投项目持续推进, 2021 年底,HEDP 车间 4 万吨HEDP 项目正在技改中;聚合物车间聚丙烯酸钠)、复配车间阻垢缓蚀剂、晶体二车间、PBTCA 车间已完成安全验收并投产;固体二车间、喷雾干燥生产装置 1 万吨产能组织安全验收;有机磷二车间、四乙酰乙二胺办理试生产手续;二氯丙醇车间进行升级改造;研发中心建设项目已完成主体建设,正在进行装修。其他募投项目也在有序推进过程中。

(二)新能源布局

公司积极布局新能源行业,加快公司转型升级,寻找新的利润增长点公司在深耕主业的同时,积极谋求新的更加广阔的发展空间。公司在新能源行业布局为:2021 年 9 月,丰汇泰和与山东国晟电池科技有限公司成立合资公司山东丰汇国晟电池有限公司,从事盾构机车电池 PACK 等业务。2021 年 10 月,司设立泰和新能源投资磷酸铁锂正极材料项目,是公司在新能源产业领域新的探索(年产 10000 吨磷酸铁锂高端正极材料项目已完成立项手续,安评与环评手续正有序推进。)。2021 年 11 月,氢力新材料(山东)有限公司与枣庄中科化学有限公司签订租赁协议,围绕现有产品产业链的延伸和新能源产业相关的耗氯项目,后续将积极布局氯气和氢气的下游领域。2022 年 3 月,公司成立全资子公司山东泰力达电子有限公司开拓储能电池业务。以上项目是公司在新能源领域发展的初步尝试,有助于公司加快转型升级,寻找新的利润增长点,为公司未来 3-5 年发展奠定基础。

3.业绩与财务

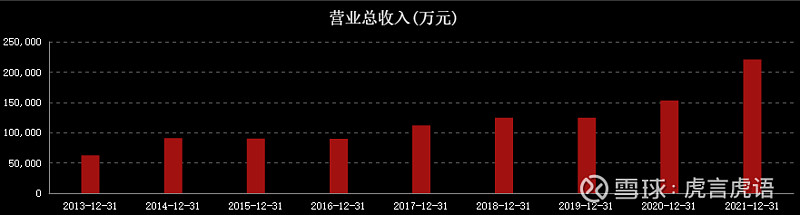

公司近年营收和净利都保持稳健增长态势。2021年营收22.09亿,同比增长44.49%;净利润2.78亿,同比增长42.67%。资产负债率17%,各项财务指标健康。

公司预计2022年1-3月业绩预增,归属净利润约1.15亿元至1.3亿元,同比上升208.00%至248.17%,扣非净利润约1.1亿元至1.25亿元,同比上升252.50%至300.56%。一季度利润达去年全年利润近一半。

4.位置与估值

公式股价探底16.97元后,处于震荡上行趋势中。

华西证券预计公司 2020-2022 年营业收入分别为 22.10/30.19 亿元,同比增速为39.0%/36.6%,基本符合,预测净利润高于实际利润。公司2020-2021实际归母净利润分别为1.95/2.78。鉴于公司业绩一季度大幅超预期,预计2022年利润可达到4亿左右,2022年EPS达1.85元,20元附近对应 PE 分别11 倍。处于低估状态。合理估值:20倍(37元附近。)

5.风险

减持风险:上海复星创泓股权投资基金合伙企业(有限合伙)(以下简称“复星创泓”)计划自本3月14日——9月14日以集中竞价交易的方式或自本公告披露之日起的 6个月内以大宗交易的方式合计减持公司股份不超过 16,214,800 股(占本公司总股本比例 7.5069%,约3.2亿,截至4.20,合计减持1100万股,还剩500万股,约1个亿规模)。

公司产品价格大幅下降风险。

结论:公司是国内水处理药剂龙头企业,在积极扩充产能的同时,布局新能源产业(锂电正极材料)。业绩稳健,低位低估值,建议积极关注。

$泰和科技(SZ300801)$ $清水源(SZ300437)$

更多精彩,关注我奥!