$海新能科(SZ300072)$ 主营业务为生物柴油 (30.92%)、环保材料(63.28%)、新型煤化工产品和特色化工产品(5.8%)的生产和销售。实际控制人是北京国资委 (37.22%)

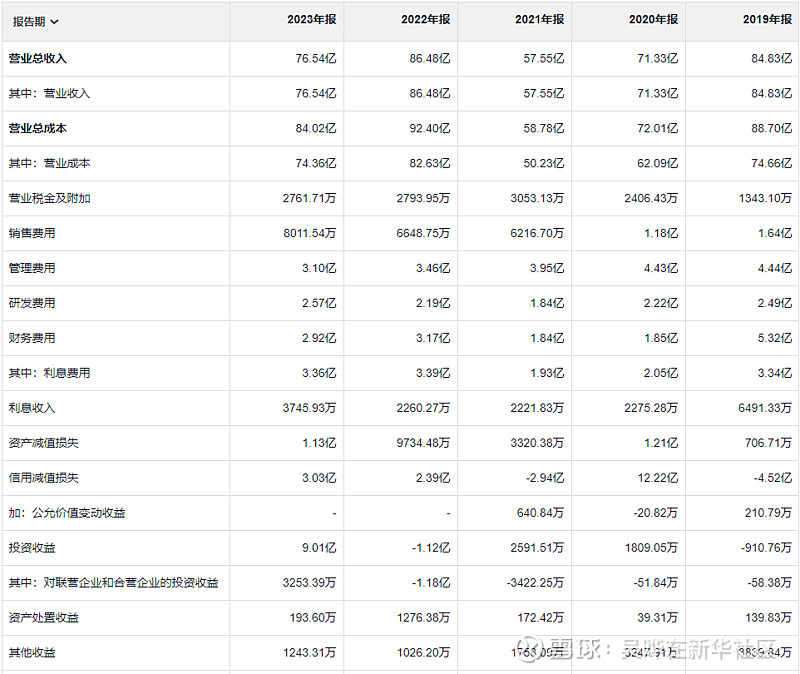

这个公司的业绩非常差,19年营收还有84.8亿到了23年只有76.5亿,营收在下降,近5年净利润有3年亏损。经营活动产生的现金流量比净利稍微强点。

费用方面虽然管理费用要高于销售和研发费用,但最近三年有个向好的趋势,即管理费用逐年下降,研发费用逐年上升,销售费用微微上涨。至少公司还是有意识把好钢用在刀刃上,这三个费用总数近三年稳定6.4亿。资产减值损失23年和22年两年亏了2.1亿,信用减值损失近两年亏了5.4个亿。利息近两年都是3个多亿。

23年比22年少了亏了7个亿,给公司续命的是23年有9亿的投资收益。公司给的解释是”转让控股子公司美方焦化、全资子公司三聚绿能及联营企业三聚裕进收到股权款所致“

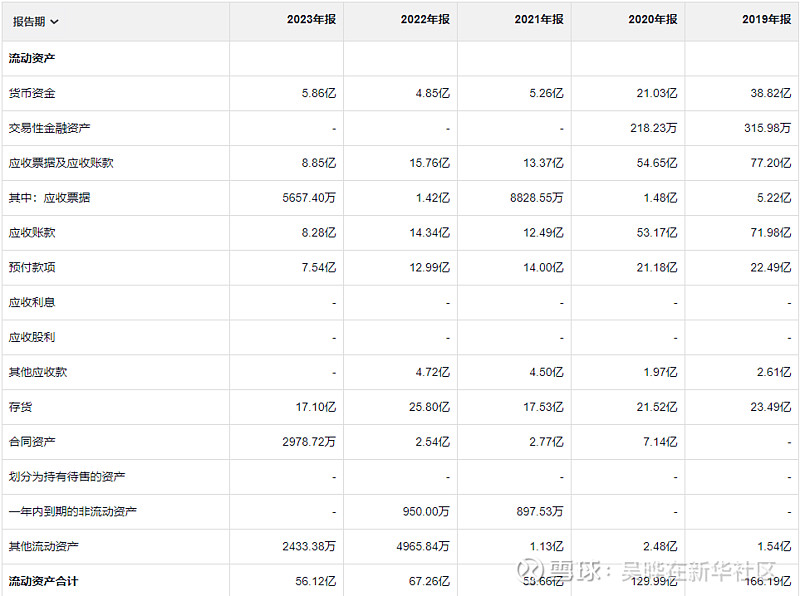

资产负债表里为数不多的亮点是总负债这几年在减少,但仍有38.9亿

收入虽然不增长的情况下,应收是逐年下降的,这是除了负债外的亮点。另外库存比22年也有减少。

产销量情况:除了生物柴油,公司其它化工品基本都是即产即销,23年生物柴油生产了19.65万吨,实际卖出去17.75万吨,仅23年库存就还有2万吨的生物柴油等待销售。环保材料及化工品这部分23年生产189.66万吨,销售190.16万吨,这点比嘉澳要好点。

最后在读23年年报的时候看到管理层有很明显的变动,从去年到今年公司多位董事,副总都主动辞职,这点不是什么好现象。

"人在面临获利时,不愿冒风险;而在面临亏损时,人人都成了冒险家"