涪陵榨菜是佐餐开味菜的行业领导品牌,拥有10多条现代化的生产线,产能位居行业上游,形成的集约化生产,能够减少物耗、降低产品成本、提升毛利率;原料收贮上,公司拥有30万吨左右的原料窖池,能够平抑大宗原料价格大幅波动;渠道上,已拥有3100多家一级经销商客户,公司在全国范围内设4个战区、118个办事处,覆盖各类型商超,并发展电商作为线下互补。(22年财报)

可以说,涪陵榨菜22年的表现,是去年大部分中国企业的缩影,或者说大部分企业还达不到涪陵榨菜的这种“稳健状态”。榨菜的22年财报,营收增长1.18%至25.5亿,扣非利润增长17.76%至8.18亿,而增量的扣非利润大多由榨菜和泡菜贡献的,榨菜依然是大头。看着是稳中有升,但在美丽的财报下还是有着不少隐忧。

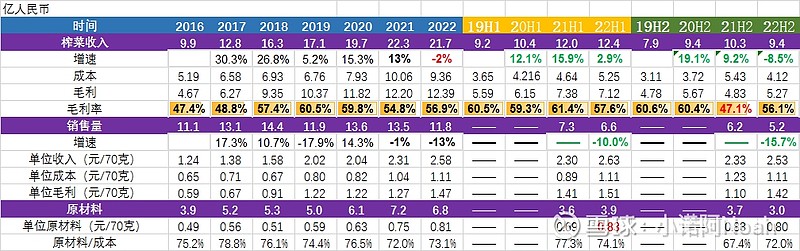

榨菜业务来看, 榨菜进入门槛低,行业竞争激烈,目前已有的品牌就有乌江、惠通、铜钱桥、鱼泉、吉香居、味聚特等,乌江榨菜名列前茅,渠道广阔,去年进行了提价动作,公司推动价格体系调整、榨菜减盐升级换版及下饭菜、调味菜等新品上市,带来品类结构及销量变化。每包榨菜(假定为一包70克)的单价从21年的2.31元涨到2.58元,涨价带动毛利提升了2毛/包,达到1.47元/包。价格是顺势提升了,但销量增速隐然有摸顶的趋势——22年公司榨菜销量11.8万吨,已远低于去年的13.48万吨,在量缩价涨之下22年的榨菜收入同比下滑2%至21.7亿,其中22H1同比+2.9%,22H2同比-8.5%(第四季度比较沉重没办法)。

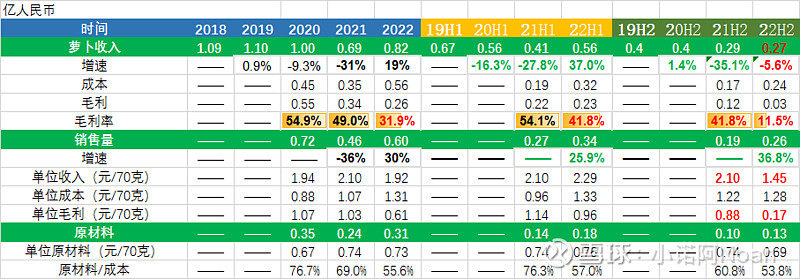

榨菜增速放缓是肉眼可见的,于是公司开辟下饭菜、泡菜等第二第三曲线。目前体量较小,依然未成气候,而萝卜业务更是增长明显乏力——

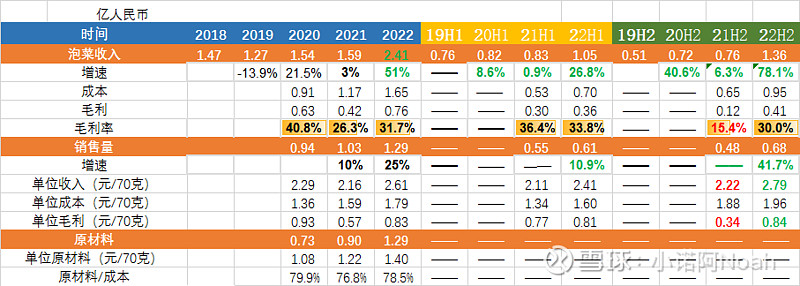

泡菜22年的表现比较亮眼,量价齐升。22年更是销售了1.29万吨(去年是1.03万吨)泡菜,销量增长了25%,单价也从每包(假设一包70克)2.16元涨价到2.61元,全年营收2.41亿,增长51%,上下半年同比增速分别为+27%/+78%,下半年在YQ的情况下有近乎8成的增长,实属难得。

由于成本高昂,毛利率依然在30%左右,这似乎没有体现涪陵榨菜在原料收贮的优势——拥有30万吨左右的原料窖池,能够平抑大宗原料价格大幅波动。

现金流不错,尤其单第四季度达到了3.33亿,年化经营现金流10.8亿,也远高于净利润。

就是分红水平比较低。整体下来,榨菜增速放慢了,萝卜的增长也乏力,泡菜增长有惊喜单体量还是小,能否支撑成长还要继续观察。估值倒是不算贵,也不便宜——约8.18亿的扣非利润对应27倍,按股息率定价这个估值也比较鸡肋。