写在前面:本人持有春秋航空,言语之中难免偏颇,请谨慎参考。

《春秋航空 2021 年报及 2022 一季报业绩交流会会议纪要》昨晚阅完,一边读一边感叹,这大概是春秋航空近几年,重要性仅次于2020年2月经营数据的公告。2020年3月,当时市场极度恐慌,航空股股价连创新低,春秋航空一度下挫至28.68元,3月19日12:07,春秋航空发布2020年2月份主要运营数据公告,下午股价直线拉升,然后开启荡气回肠的主升浪,翻倍有余。如今股价低迷,又是后话。

不同的是,这次重要的交流纪要发出后,春秋航空股价继续颓势,公告下互动数也是寥寥无几。对比2月运营公告152个评论,这次仅5个评论(还有一个是我刚刚贡献的)实在是单薄,可见人气之惨淡。闲言少叙,进入正题。

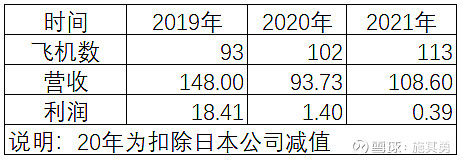

公司 2021 年全年共引进 6 架空客 A320neo 机型飞机和 5 架空客 A321neo 机型飞机,2022 年 Q1共引进 3 架 A320neo 飞机。截止到 2022 年 3 月末为止,公司拥有空客 A320 系列机型机队共 116架。目前公司全年的飞机引进计划未进行改变。长期来看,公司在23~25 年的飞机引进计划未进行调整。2025 年之后,公司会有飞机缺口。公司需要在 25 年以后进行大量飞机的补充。

解读:2019年飞机共93架,疫情两年来,飞机增加23架,今年还将引进6架,年末飞机数将达到122架。(1)春秋扩张没有受疫情影响,飞机数3年增长31.18%,而5月6日收盘价较2019年股价下降2.27%。(2)今年春秋仍然按计划引进,且未来几年均打算按计划引进,即便不停买买买,25年以后飞机还有大量缺口,充分彰显管理层对未来信心和进取心。

当然,如此嘴炮有维护股价嫌疑,都说到25年以后。毕竟,今年跌了24.82%,管理层身价大幅回撤,员工持股计划套得死死。管理层极力维护,和咱们小股东利益一致。

目前公司的基地布局已基本实现覆盖国内各主要区域,上海两场 ASK 占比截止 2021 年末超过 40%,该两场的市场份额达到14.3%,较 2020 年提升了 1.2 个百分点,较疫情前(2019 年)更是提升了 5.8 个百分点。此外,2021年公司在石家庄机场和扬州机场运送旅客人次市场份额继续保持首位,兰州机场排名跃升至第一,揭阳机场和沈阳机场也快速上升至第二位。分公司方面,公司已成立了包括河北、深圳和西安在内的 3 家中国民航局获批分公司,其中,西安分公司已于 2022 年 2 月正式揭牌。

解读:优势基地优势地位进一步提升,上海两场份额较疫情前+5.8%,其他机场遍地开花。兰州机场是近年才开辟,已经升至第一位。南昌基地、大连基地建立,西安分公司揭牌。东南西北,公司均已扎根。这些布局给公司未来十年储备了足够成长空间。有飞机没基地不行,有基地没飞机也不行,现在飞机和基地都有,就缺乘客。

2021 年,公司实现营业收入 108.6 亿元,扭亏为盈,实现归属于上市公司普通股股东的净利润3,911 万元,体现了低成本航空经营模式的韧性和公司在疫情期间开源节流、 提升精细化管理能力的经营优势,达成了保安全、促增长的年度经营目标。

解读:最近两年,行业均是巨亏,尤其去年,春秋是唯一盈利上市航司,飞机不断增加,管理层的优秀无需多言。所以现在我们唯一需要担心的就是经营环境,从最近一些国外国家的旅游数据来看,还算靓丽。比如西南航空,在国际游客尚未恢复情况下,营收已经基本回到疫情前。

今天请教钱总,美国航司已经进入后疫情时代,为什么股价依然低迷。钱总言简意赅说道:高负债,美元加息。美国航网非常发达,几无成长空间。负债率较高,在加息背景下,叠加高油价,利润不甚好看。不成长公司的投资价值在于高分红,加息&油价侵蚀利润,导致分红预期较低,所以不受待见。西南航空负债率72%,美国航空负债率113%。一季度,西南航空营收较2019年同期仅下降8.8%,但亏损2.78亿。我国航司就不太一样,成长空间仍在,10亿人没坐过飞机,有想象力。

2021 全年单位成本上升 3.6%,非油单位成本(经营租赁调整同口径后)下降 2.5%。四费同口径下,全年合计单位费用下降 3.6%。2022 年一季度,补贴收入下降 5%左右,低于旅客人次和旅客周转量的下降幅度。疫情是相对短暂的,但地方政府的诉求是中长期的,所以它不会因为短时间内地方政策的变化而进行航补,不鼓励开设航线。

解读:单位费用下降3.6%,内功修炼继续,一家低成本航司成本仍在降低。航线补贴下降幅度小于旅客下降幅度,这个本质上展现了地方政府和航司之间的强弱势关系,飞机有助于提升城市形象,而三四线城市,大航因为宽体机以及三费较高原因,无法进入,越飞越亏,只有低成本的春秋能够适应。所以地方政府厚待春秋,即便疫情下,飞机飞少了,但是补贴还在。

现金储备充分(资金储备存量超过 70 亿),资产负债率相对合理(约 66% ),按照最极端情况(类似 22 年 4 月这样的情况)计算,从静态来看,以目前公司的现金储备量,公司持续经营至少超过一年。如果动态情况下,公司长期持续经营不存在问题。公司从 3 月下旬开始已做了较多的融资安排,包含短期融资和中长期融资。

解读:公司账上钱够,融资方式丰富,任凭疫情怎么折腾,即便4月这种极端环境持续,春秋航空也不会倒闭。这个其实是管理层在给市场吃定心丸。我们这些小散,如果认为疫情终归过去,那就可以放心持股,因为公司不会倒闭,市场份额还在提升。要是对疫情存疑,或者不愿意等,现在市场上便宜的公司很多,切换了便是。

附加费 4 月份是 100 元,5 月份是 120 元,今年 4 月份的含油票价比去年 4 月份票

价要略高,相比 19 年下降幅度在 10%左右。可以看到目前燃油附加费占据了全票价比较重要的比例。

解读:一般人看到高油价就会想到航司亏损,春秋作为一家低成本航司,首先节油能力出众,其次三费较低(主要未接入中航信,销售费用低),所以航油带来的成本压力尚可接受。而且高油价引发燃油附加税征收,比如今年4月含油票价竟然比去年高,所以不用特别担心油价涨。18年油汇双杀,春秋依然盈利颇丰就证明过抗油汇风险能力。对于春秋来说,唯独需要关注的就是疫情影响什么时候过去。

今年是疫情三年中最难的一年,虽然各航司有注资以及民航贷,但经过两年的现金流失,若民航贷在需求未完全恢复的情况下退出,会有部分航司的经营现金流出现无法衔接的危险。行业的供给端以及格局未来会出现变化,航司破产重组的风险正在变大。连续的亏损一定会使部分航司的现金流出现问题。不仅投资讲长期主义,公司经营也要讲长期主义,

需在大框架下坚持某些管理的逻辑。

解读:连续亏损导致现金流越来越差,负债率越来越高,有的航司负债率已经超过100%,所以航司之间的兼并重组可能性越来越大。但因为航司背后国资较多,地方航司有地方政府支持,所以行业出清比较难,好的是,行业飞机引进速度明显下降。至于兼并收购,春秋“两单两高两低”模式比较特殊,适配条件的航司较少,可能性较低。因此,春秋逆势扩张,主要靠保持飞机引进,“敌不进我进”。

因为上海目前的情况,一些工作开展上有难度且股价在资本市场有波动,公司未快速推动,但封控结束后还是会以积极态度进行。原定计划是五月底六月初完成定增,公司目前视情况会在 2、3 季度推进定增。

解读:定增问题一直被广大投资最为介怀,一开始我也极度排斥,但随着疫情恶化,我从抵制变为支持,比起稀释一点股权,有发展的活下去更为重要,有钱才有逆势扩张的底气。只要公司未来几年保持发展,稀释的股权早晚加倍回报股东。判断定增利空利好,最核心还是看公司的钱是不是用来发展,买的飞机会不会贡献实际效益。看到这里,是不是对定增释然了呢。春秋是一家保守到骨子里的公司,定增拿钱,就能保证扩张顺利。借债拿钱,保证度过风险。如果定增拿了钱,最后没买飞机,引进计划停滞,我们再来果断跟这家航司说再见。

综上,这份会议纪要,几乎回答了投资者关心的所有问题,确定定增,持续引进飞机,无经营风险,展示信心。一份详实又真诚的纪要,作为投资者颇为欣慰。目前主要矛盾:日渐增长的飞机和疫情下乘客稀少之间的矛盾,而且疫情拐点尚不得而知。疫情大概率会消散,具体时间点未知。愿意等的,当下股价显然比50元和60元便宜很多,不愿意等的,当下低估的好公司也很多。而我,春秋航空最新持仓比例为46%,绝对重仓,近期没有加仓,跌至40元以下或者增量资金导致春秋持仓占比降低至40%以下,不排除后续有加仓打算。较上次公布持仓比例下降,是因为增量资金买入其他公司。