声明:由于养殖业内卷严重,本人这两年都远离这些投资标的,但作为农业领域人士,一直有关注这个行业,特别希望养殖业通过龙头公司的去产能真正带来行业的回暖,让这个事关全中国老百姓的行业能良性发展。

一、分析之前首先有一些基本判断,你也可以称之为"假设",这些基本判断可以讨论,但仁者见仁,智者见智,只供参考。

1、傲农生物重整一定会成功

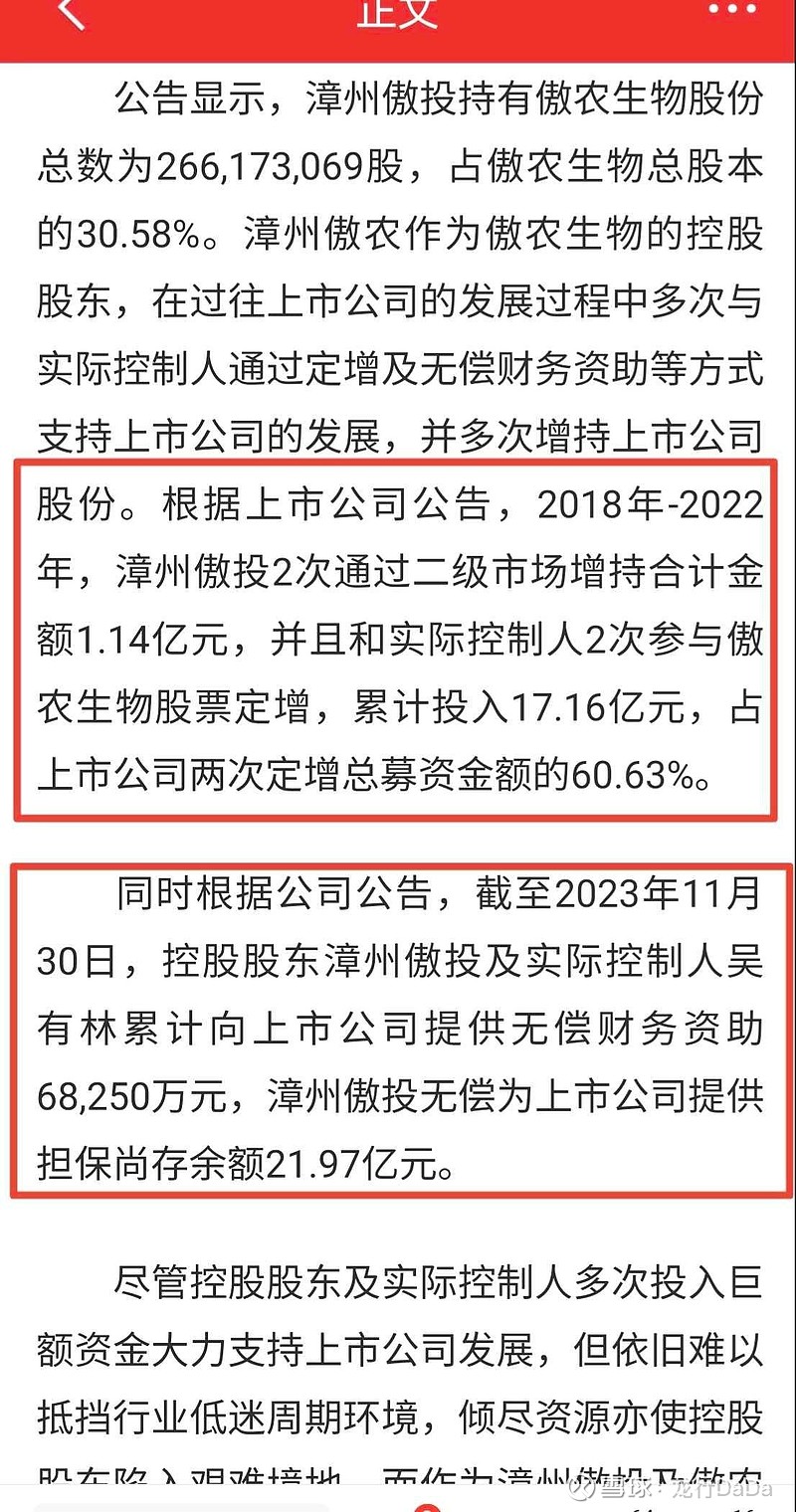

傲农生物根据三季报及后续不断出来的债务官司,估计债务150亿以上,后面债务重整我们按150亿算。

如果重整不成功,150亿债务的债权人将直接归零,因为公司年报净资产估计为负10亿。

重整成功的首要条件就是债转股,按正邦是11.5元转1股,3月8日收盘价每股是2.57元,相当于债转股可获得2.57/11.5=0.223的市值回报率。

债转股后意味着公司向债权人支付223的公司市值清偿了1000元债务,这些债务置换后就变成公司净资产了,这种债转股方案对重整上市公司改善资产质量是颠覆性的。

由此公司资产质量彻底改善,公司获得了重生的基本条件。债权人尽管现在一万个不愿意这么低比例的转股率,但为了不让资产清零,没有选择,只能接受。

2、傲农和正邦结局相似,但公司质地不一样

正邦尽管老林也是全心全意想把公司做大,但管理水平之差是行业公认的,由此需要引入双胞胎重整公司管理队伍。

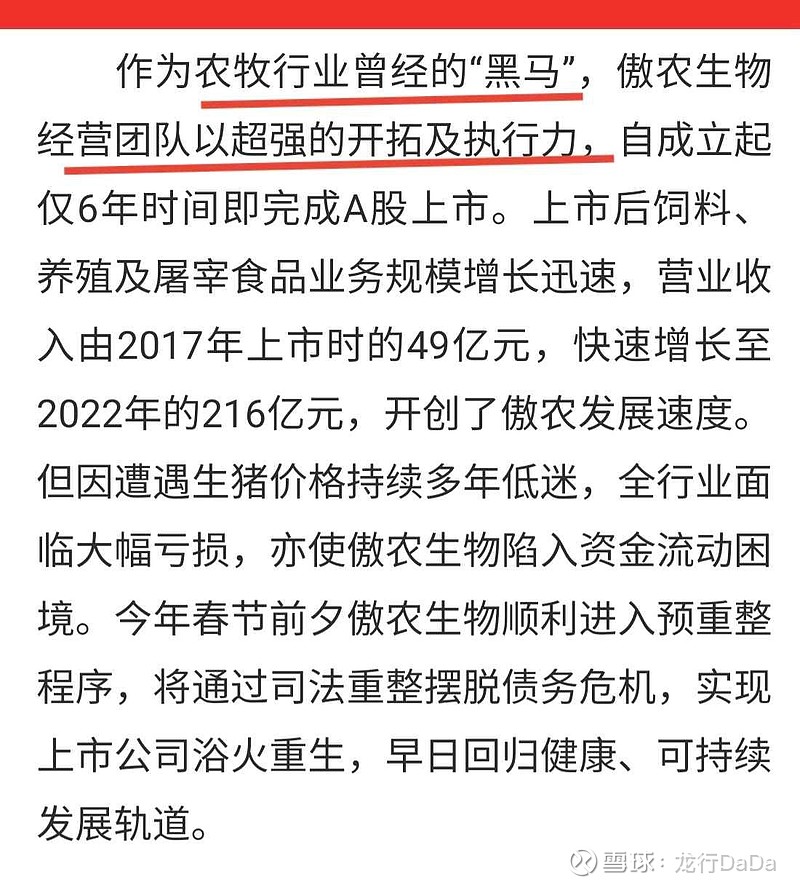

傲农生物的管理和执行力及老板吴有林对公司的投入和无偿支持是有目共睹的,截屏转发2条评论供参考。

傲农最大的问题就是逆周期扩张太猛,这轮周期之长打破了秦英林坚信的4年一个周期不变的信念,造成资金链断裂。

也就是说傲农是一支处于弹尽粮绝险境的部队,只要恢复供给,仍就是一支能打胜仗的铁军(当然当前境况有部分离职,军心有动摇)。

3、傲农的重整就是以正邦为范板,重整速度推进可能更快

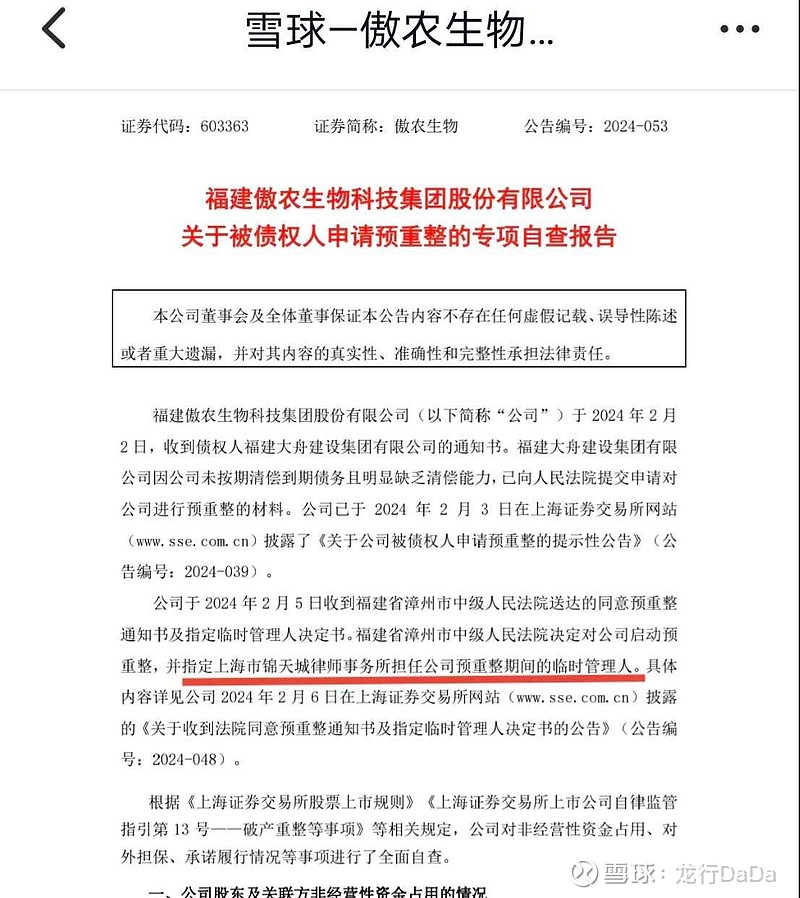

此次傲农重整管理人请的是上海锦天城律师事务所,和正邦重整是同一家,由此可以大胆预判思路及方案大致相同,由于已有成功经验,相信傲农重整推进会更快。

我预判鉴于正邦和傲农管理团队的差别,在引入投资人时可能不需要象正邦引入双胞胎作产业投资人牵头重整公司管理团队,而只需要引入战略投资人(更有可能是国资背景)。

二、傲农重整的设想

1、债转股增加的市值

鉴于债务转股价格现在无法判断,我们参考正邦债转股价格11.5元/股及目前正邦市价2.57(3月8日收盘价),算出债转股市值比例为2.57/11.5=0.223。我们按前面估算的傲农150亿债务,债转股增加市值为150*0.223=33.5亿。

2、引入战略投资者增加市值

正邦引入投资人包括产业投资人和共同投资人,两者入股价格不一样,产业投资人按1.1元/股入,共同投资人按1.6元入。

如果傲农只需引入战略投资人,则战略投资人入股折让(按3月8日正邦收市价算〉为1.6/2.57=0.623。

鉴于傲农资产质量优于正邦,也没有那么多员工集资需要归还,把债务清理后资产质量颠覆性改善,融资能力恢复,引入战略投资不需太多。

假设傲农引入15亿战投,增加市值=15/0.623=24.1亿。

3、重整成功后傲农市值

假设傲农二级市场一直维持3月8日市值35.4亿不变

则重整后市值=33.5+24.1+35.4=93亿。

4、重整后傲农的基本面

根据傲农三季报及2023年业绩预亏公告,2023年净资产估计为-10亿左右,债转股增加150亿,战投引入15亿,考虑到重整期间一些不可预计的开支及亏损计提20亿

则重整后公司净资产=150+15—10—20=135亿。

本人不是财务专业人士,上述估算是个人判断及理解,否妥当合理,希望熟悉的人士指教。

如果重整后傲农,净资产135亿,资产负债率降到20%左右,市值93亿(假设二级市场股价维持3月8日4.07元不变,当然这是不可能的),面对资产质量脱胎换骨式改善,傲农生物能否获得重生?

我们拭目以待!