市场行情不好,不知道还有多少人愿意看财报,对招商银行半年报有关核心数据说说我个人的意见,仅供参考:

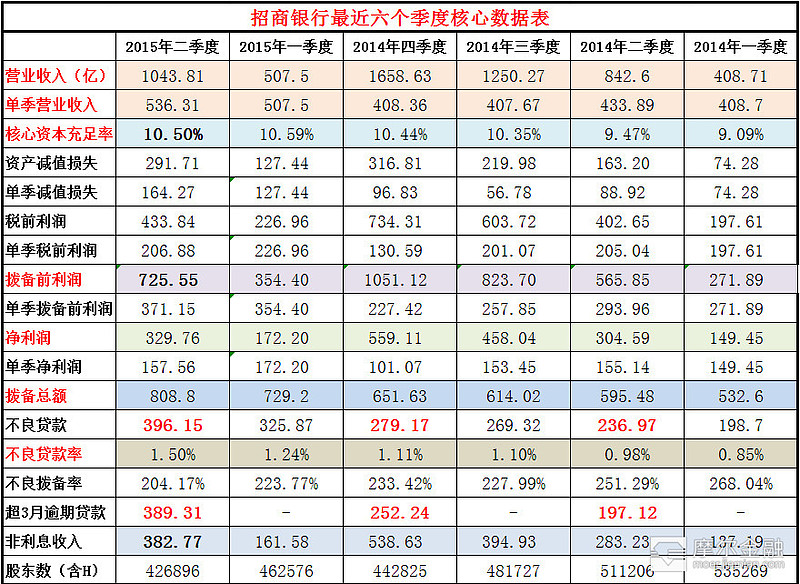

一、营业收入。对于银行来说,尤其是强调转型轻资产发展的招商银行来说,营业收入比净利润、总资产等数据更重要,其实也更实在可靠,因为在经济周期上行期间利润没有体现风险,而在经济下行周期利润放大了风险,利润与拨备和核心有很大的关系。营业收入体现的是这家银行的赚钱能力,是各种利息收入、手续费、价差等的总和。2015年招商银行半年报营业收入1043.81亿元,同比增长23.51%。其中,一季度营业收入507.5亿,二季度营业收入536.31亿。去年四个季度营收分别为408.3亿、407.7亿,433.9亿,408.7亿。

二、核心资本充足率。核心资本充足率是是银行核心数据之一,是银行自有资本对风险资产的比例,是银行持续经营的基本保障,前些年很多银行不断融资也主要是为了满足金融危机后巴三协议和我国监管标准要求的不断提高,按照下表,如果招商银行作为系统性重要银行,其到2018年需要满足核心一级资本充足率达到8.5%,目前招商银行是全国唯一一家非国有银行采用高级管理法的银行。中报显示,招商银行的核心资本充足率为10.50%,远高于8.5%的监管标准,如果考虑到员工持股计划将补充资本金的话,招商银行未来几年不需要融资,相反还有提高分红比例的可能性,除非净利润增速远大于净资产收益率和非分红比例的乘积。少融资甚至不融资多分红内生性增长将成为现实,香港的五号仔现金奶牛也会复制到中国银行业来。

三、关于拨备前利润。拨备前利润就是没有未扣除风险准备金之前的利润,是税前利润和资产减值损失之和,资产减值损失项目比较大,大家理解为放到拨备里面的资金再加上坏账核销的资金就差不多了。目前经济发展处于三期叠加和下行周期,不良贷款不断暴露,各家银行由于受风险控制水平、管理层诉求等因素的影响,在资产减值损失这一块差别很大,单独提出拨备前利润从一个方面可以了解一家银行的赚钱能力。换句话来说,净利润增速不快,但拨备前利润增速很快的银行,一旦不良拐点出现,净利润会飙升,当然风控能力差的银行拨备前利润再快也无用。

中报显示,招商银行上半年拨备前利润为725.55亿元,同比增长28.22%。其中:一季度拨备前利润为354亿元,其中资产减值损失为127亿元;二季度单季拨备前利润为371.15亿元,其中资产减值损失为164.27亿元。

四、关于净利润。大家最关心的是净利润,我也很关心这个数据,这个数据是计算估值和分红的,自然受很多投资者的关注。招商银行半年报净利润329.76亿元,同比增长8.26%。这个数据看上去不是太理想,是因为当季资产减值164亿太大的缘故。

五、关于不良贷款。去年下半年以来,招商银行的管理层频频吹风,表示严格执行资产质量评价标准,主动真实暴露资产质量问题,这是一个对股东负责任的企业,也是一个有良心的管理层应该做的事情。中报显示不良贷款余额为396.15亿元,不良贷款率为1.5%,比上年末期提高0.39个百分点,抵押质押贷款占比57.25%。过去五个季度不良贷款余额分别为:199、237、269、279、326亿。与此同时,招商银行的拨备余额由年初的651.63亿增加到808.8亿,不良拨备率为204.17 %;贷款拨备率为3.06%,超过2.5%的监管标准。

这里特别提一下说一下逾期贷款,逾期贷款是指借款人未按借款合同的约定期限返还给贷款人的款项,现实中有些客户因为疏忽或者资金周转等原因,比如信用卡忘还款、房贷未及时还,企业没及时收到货款等短期逾期的问题,因此我们可以重点关注90天以上的逾期贷款考察不良情况。招商银行90天以上逾期贷款为389.31亿元,为总贷款1.46%,为同期不良贷款的98.27%,这个数据越来越接近不良贷款;2014年年报显示,招商银行90天以上逾期贷款为252亿元,为总贷款1.00%,为同期不良贷款的90%。从这个数据可以看出,招商银行对不良贷款的执行标准是很严格的,不良贷款的数据是可信的,这与部分银行90天逾期贷款不到不良贷款一是一个层次。正如股东经李浩常务副行长所说:招商银行坚持审慎的态度,只要是逾期超过90天我们就列为不良贷款。从不良贷款与逾期90天以上贷款的比值这个指标来看,招商银行在所有的股份制商业银行中是最真实反映资产质量的。王良副行长也说,我们90天以上的逾期贷款全部纳入不良,在所有的储蓄银行中我们是最稳健、审慎的。

六、关于股东情况。中报显示,招商银行AH股股东总数为426896人,2014年招商银行逐季度含港股股东总数分别为:53.5万、51.1万、48.2万和44.3万,2015年一季度股东总数为46.3万,同比减少20%,环比减少8%。

七、关于非利息净收入。中报显示,招商银行非息收入382.77亿元,同比增加99.37亿元,比重达到36.67%,同比再增加3.14个百分点。同业业务非利息净收入87.96亿元。横向比较,招商银行当前的非息收入占比已再一次达到中国银行业前所未有的高度,在“一体两翼”和“轻型银行”战略的推动下,招商银行的非息收入还有很大的提高,这也是我国银行业转型的方向,据央行统计,2013年我国上市银行平均为23.1%,而巴克莱是59.22%,苏格兰皇家银行是44.42%,德意志银行是53.54%,JP摩根是55.16%,BNP是46.95%,富国银行是48.91%,汇丰集团是45.02%,美国银行是52.48%。与此同时,成本收入比却在不断下降,目前为24.35%,同比下降2.35个百分点。

八、关于息差。2015年1-6月净利差为2.6%,净利息收益率为2.77%,同比分别上升0.12个和0.09个百分点。这个数据其实并不高,很多人对我国的银行业有误解,一直认为存在垄断利差,这是存在误解的,就是和发达国家比,我们的息差并不高。2013年,富国银行息差是3.39%,花旗是2.88%,美国银行是2.46%。我们国家银行业这些年利润增长主要来自于银行资产总量的迅速扩张、资产质量的相对稳定、技术手段的不断改进以及经营成本的严格控制。

总的来看,在经济下行周期,在不良不断爆发时期,招商银行这份中报表现还是很不错,作为一个投资者,对于优秀的管理团队,优秀的业绩表现,优秀的企业文化,同时也是我非常看好的行业和极度低估的估值,分红后,目前的A股市净率只有1.12 倍,市盈率只有5.6 倍,H股市净率只有1.07倍,市盈率只有5.4倍。剩下的只能是做好仓位管理,不忘初心方得始终,我愿意继续坚定持有。从报表看,有以下几个方面的亮点:

一是在总资产、存款、贷款同比增幅很小的情况下营业收入同比增长了23.5%,田惠宇提出的轻型化战略已初显成效,已摆脱了传统银行摊大饼粗放型发展模式,向专业银行大步迈进,正如田行长所说,把专业的东西做到极致,做到最好。

二是核心资本充足率高达10.50%,这个数据在二季度分红后相对年初还增长了6个基点,缺钱圈钱的日子一去不复返,下一步还有员工持股补充资本金,股东大会田行长说,到2017年我们基本可以实现内生资本,按现在的节奏,我们有信心做到这点,董事会考察我们的指标是“风险加权资产的增速要低于对标行的水平”,我们自己的计划是“远远低于”,不是一般地“低于”。看来可以坐等招商银行提高分红比例了,该回报股东和社会了。

三是拨备前利润725.55亿元,同比增长28.22%。净利润同比增长8.26%,这里面招商银行做了大量的资产减值准备,单季度资产减值达到164亿元,为可能出现的不良继续爆发做准备,当然这也为不良拐点后业绩的爆发式增长奠定了基础。

四是非息收入非息收入382.77亿元,同比增加99.37亿元,比重达到36.67%,再一次达到中国银行业前所未有的高度,转型正在进行。

五是逾期贷款达到不良贷款的98.27%,说明招商银行的不良贷款是非常严格严谨和值得信赖的。

$招商银行(SH600036)$ $浦发银行(SH600000)$ $民生银行(SH600016)$ $兴业银行(SH601166)$