【3月24日】全市场温度计:

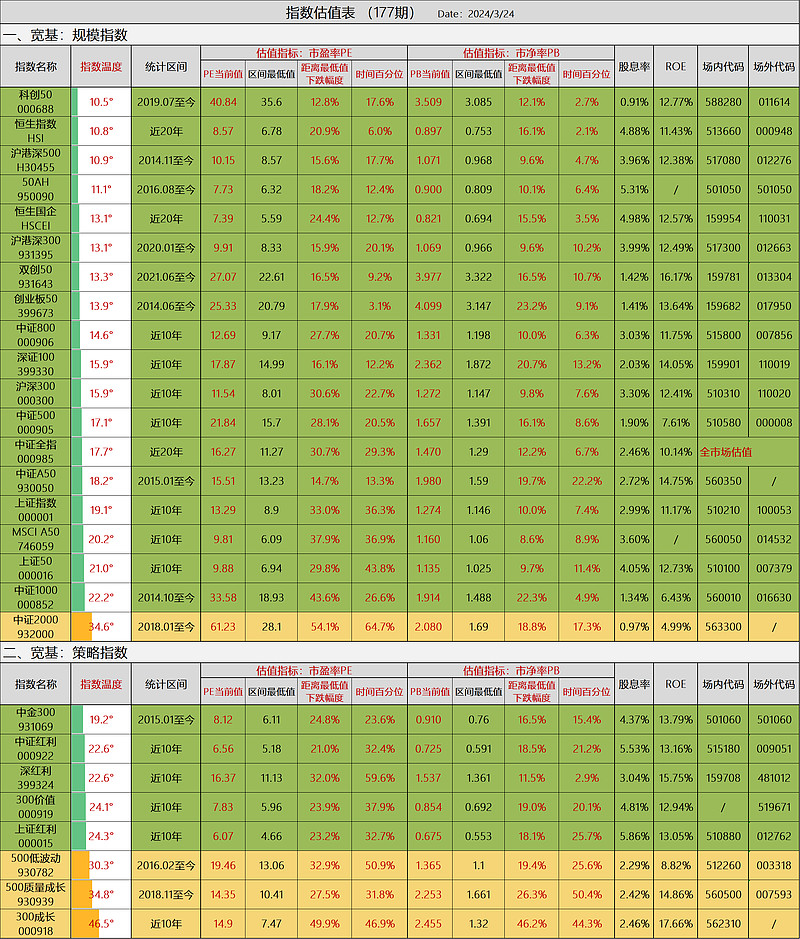

【3月24日】指数估值表:

1.格雷厄姆指数为2.66,A股市场整体处于历史极低区域。

本周,代表A股的中证全指微跌-0.03%,代表港股的恒生指数下跌-1.32%,代表美股的标普500指数上涨+2.29%。

截至目前,以收盘价计,中证全指从底部反弹了差不多有20%,虽然反弹了不少,不过从过去20年历史来看,当前格雷厄姆指数仍旧超越之前历次市场大底。

格雷厄姆指数创造了新的历史,这意味着什么?

如果展开分析,个人觉得无非有三点可能:

①格雷厄姆指数失效。

格指=中证全指盈利收益率/十年期国债收益率,如果格指失效,也就意味着这个公式右侧的分子或分母至少有一项异常。

中证全指盈利收益率异常的情况:严重的经济危机导致全市场所有上市公司整体性亏损或者微利。

这时再去计算股债性价比,也就没有太大的参考价值了。

十年期国债收益率异常情况:实行零利率或者负利率。

比如有一些国家实行的是零利率或者负利率,也就是10年期国债收益率几乎为0。这种情况下,股债性价比指标算出来,数值甚至达到好几百,也就没啥参考价值了。

目前来看,这些异常情况并没有发生,所以个人认为当前格指大概率是有效的。

②新的历史记录意味着大机会。

如果格值仍然有效,从长期来看,新的历史记录意味着大机会。

历史被打破并不意味着历史无效,因为当下就是未来的历史,历史本来就是由无数个“当下”组成的。

万物皆周期,如果钟摆没有失效,极端的偏离往往是在为下一次的摆动积蓄力量。

③市场整体估值中枢下移。

个人认为这种情况的可能性是比较高的,原因有二:

一是市场作为一个整体,从高增速向低增速过渡时,市场整体的估值中枢下移是符合常理的,就像一家公司从高成长阶段过渡到价值股时,市场给出的估值水平自然是不同的。

二是随着注册制的实施,过去恒时高估的中小盘股的估值中枢大概率是要下降的。对标发达国家成熟市场,大小盘板块的静态估值差异并不大,有些国家甚至大盘板块的估值中枢还要高于小盘板块的估值中枢。

其实这也给我们提了一个醒,一些过去估值中枢较高的指数,在参考历史估值时也需要多个心眼,不要认为相对历史低估就一定是铁底了,如果高成长的预期被扭转,那么下跌的幅度会很大,这也是绝大多数人亏损的主要原因。

以上三点,总结来说便是:当下的市场,格指大概率并未失效,不过市场整体估值中枢下移已然发生,但这并不影响当前市场周期的钟摆处于左侧较高位置的判断。

2.指数点评。

本期简单了解下两个优秀的宽基,这两个指数均可作为核心品种备选。

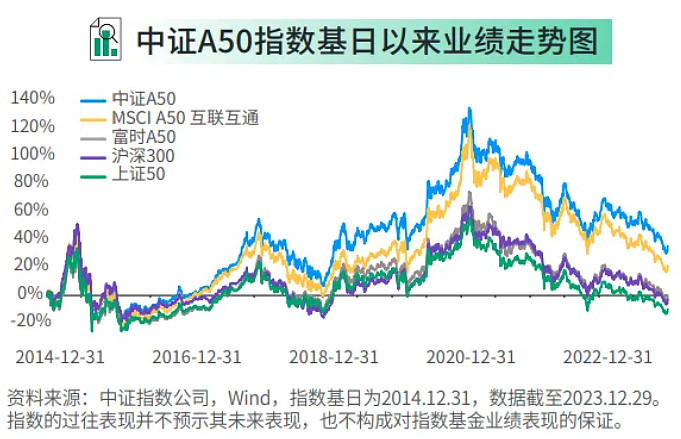

规模宽基指数:中证A50(930050)

指数剔除掉了ESG评价结果较低的公司,同时做了行业分散,并且约定单个样本权重不超过10%,前五大样本权重合计不超过40%。

从选样结果来看,相较沪深300、MSCI A50和上证50,中证A50整体ROE更高一些,不过指数当前市盈率和市净率也显著高于以上三者。

从近10年历史走势来看,中证A50目前也占据优势。

策略宽基指数:中金300(931069)

中证中金优选300指数从沪深市场中按照中证二级行业筛选出各行业内规模、流动性和营业收入整体水平靠前的证券作为待选样本,然后从中选取ROE相对较高且稳定、分红能力较高同时兼具成长性的300只上市公司证券作为指数样本。

具体选股策略比较长,可以去中证指数网查询指数编制方案。

中金300独树一帜,选股策略不仅考虑价值性,同时也考虑了成长性,从指数当前各项指标来看(市盈率8.12,市净率0.91,股息率4.37%,ROE接近14%),是比较优质的。

指数前十大权重股(占比30.53%):

以上两个指数,当前都已经纳入到了估值表中。

3.当前持仓组合:

持仓仅供参考,因为每周都在根据不同品种的情况调整买入量,并且市场起来一个波段后会有中短线仓位的卖出,因此不同品种的每周持仓占比会发生动态变化。

@今日话题 @ETF星推官 @蛋卷指数基金研究院 @雪球创作者中心

$沪深300ETF(SH510300)$ $中证500ETF(SH510500)$ $中证红利ETF(SH515080)$