编者按:2月9日A股将迈入股票期权时代。衍生品的玩法更加花样翻新,从股指期货、融资融券,到股票期权,这些金融衍生品为投资者提供了很好的风险对冲工具。不过,就开户情况而言,跟其他衍生工具一样,上证50ETF期权也是让散户走开。但散户投资者还不能真的完全走开,至少你应该了解机构是怎么玩的,以及它如何影响上证指数走势。

股票期权助推A股先抑后扬

本刊记者 马弋寻

2月9日,上证50ETF期权的试点将正式拉开帷幕,做市商业务也将正式展开,A股市场已正式迈入期权时代。股票期权是继融资融券、股指期货之后,A股市场的第三类重要金融衍生品工具,这一“试验田”的开启对于丰富A股投资工具、活跃A股市场、增加券商盈利渠道等,将产生深远的现实意义。

股票期权,试水高杠杆衍生品

股票期权与“两融”业务相比有着更高的直接杠杆倍数。一般来说,“两融”业务的直接杠杆一般在1倍,高者为3~5倍,而股票期权的直接杠杆倍数即可达到10倍左右,如果再运用虚值合约,则杠杆可加至20倍甚至更高。如此高的杠杆率,如果操作得当可以大幅扩大收益空间,快速完成资本积累和升值,而一旦判断失误反向操作,则穿仓巨亏将不可避免。著名投资人迈克吴警告道,如果普通投资者对于普通股的操作还未深入领会,则并不建议进一步涉足股票期权业务。

股票期权对于国内大多数个人投资者还相对较为陌生,故这一高杠杆金融衍生品,对多数投资人来说隐含着较大的投资风险。股票期权推出时管理层配置了熔断机制、涨跌幅等保护手段,同时又有保证金制度、限仓制度、强制平仓制度、行权制度等多重规则限制非理性操作,以期投资者在足够的演练和充分“试水”后,以循序渐近的方式熟悉和参与期权产品,在自然活跃A股市场的同时,避免非理性操作所产生的不可控投资风险。

交易主体,以专业投资者为主导

不过,真实的个人投资者开户数据或可在一定程度上打消这种不安。根据记者从各方了解到的数据,目前部分券商开户者不过1~2户。而“上交所设计者期权培训”活动所透露的数据则进一步显示,截至本周四,全国开户的个人投资者目前尚不足700户。该数据与此前市场预期的个人投资者占比2.3%仍有巨大的差距。

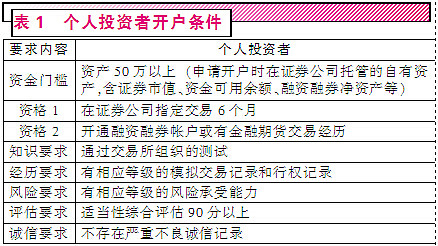

显然,个人投资者远非股票期权试点阶段的投资主体。目前来看,交易所相对严苛的制度和条件是限制个人投资者开户数的重要因素(表1),单以交易所要求开立期权实盘账户的模拟交易必须有行权记录一项,投资者即使其他条件具备,如果没有能够在在1月28日前买入1月到期的实值期权,并在当月行权日28日操作行权(因为期权每个月只有第四周周三才能行权),则需再等一个月。

除此之外,交易所对个人投资者交易权限的三级分类制度,也稀释了开户者中真正具备期货义务方权限操作者的数量,从而降低了股票期权市场流动性。在该制度要求下,个人需要逐级考试,才能够达到最高的三级,成为期权义务方,实现卖出开仓(保证金开仓)权限。而根据“上交所投资者期权知识测试”中的反馈,多数个人投资者表示考试“非常难”,三级很难通过。

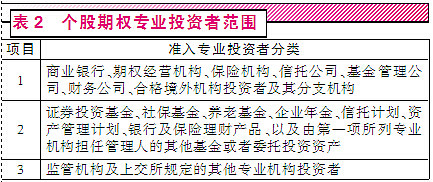

开户数少,“卖出开仓”资格者少,无担保下持有上证50ETF现券数量有限的“三低”现实,制约了个人投资者抢筹标的股的冲动,个人投资者难以成为股票期权交易的主打力量。对此,资深分析人士认为,虽然个人投资者数量有限,但由于专业投资者涵盖范围极广(表2),且股票期权可以为其提供多种对冲、套利等交易策略组合和工具,从而可以实现在更低成本、更大杠杆下构建更多可能的盈利模式。在此预期下,股票期权将成为机构之间的主要博弈战场。

交易核心,期权标的波动率

机构投资者再次成为股票期权的主导力量,显示出个人投资者在A股进一步被边缘化的现状。不过,仍然在这个市场中努力生存的投资者,面临股票期权的上线,“武装自己、提高技艺,积累资金、与狼共舞”显然仍非常重要。对此,迈克吴建议,对于期权这种杠杆率大的品种,如何用客观条件来锁定期权的“期”即时间风险,是入门的关键。

股票期权的核心是“波动率”。对于上证50ETF期权而言,上证50ETF标的股股价波动率越大,则未来投资者可能的获利空间也会进一步放大。对于投资者而言,如何利用杠杆系数构建有利的投资组合、选择波动率适中的股票期权合约,是进入这一市场的必修课。

银河证券经纪管理总部期权业务部副总经理赵永强对本刊道,在标的选择上,并非以期权价格的高低来作为判断选择的依据,原因就是低价者未必能够成为腾飞而起的“猪”。而要把握这一点,投资者应远离跟风“炒作”,摒弃随波逐流、人云亦云的心态和操作习惯。而在波动率选择上,赵永强表示,投资者买入开仓一般应选择交易比较活跃的平值附近的期权合约,对于波动率较高的品种,虚值期权会以其高投机性吸引更多的投资者。应用该策略时,虚值期权成本小、杠杆大,对小行情不敏感,但大行情下收益较大。

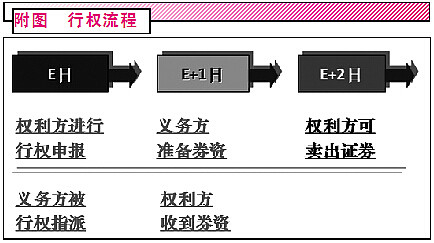

在股票期权行权方面,赵永强也表示,虽然平仓分为行权、提前交易、到期自动终结三种方式,但从实盘操作来看,由于上证50ETF期权为欧式期权,行权为实物交割(交割ETF份额),如选择行权则会涉及垫资、提前确认行权等诸多问题,给交易带来较多不确定性风险,故实际投资者普遍会选择提前交易方式,通过赚取权利金价差的方式进行了结。

如在“E(行权日)+2”行权制度上(附图),投资者若决定行权,则需要在行权日进行行权确认,而真正行权要等到E+2日,经过两个交易日,期权标的的股价或已出现与预期相反的大幅波动,需要投资人承受巨大的波动损失。故此,事实上多数投资者都会选择在行权到期日前进行获利了结。如投资者开仓买入“认购期权”且股票如预期大涨,达到或超过了自己的预期后,但时间尚未到行权日,投资者可以通过“卖出平仓认购期权”进行了结。

长期稳定市场 短期助涨助跌

虽然从长期的角度看待,股票期权金融衍生品的增长将带动A股市场的活跃,在吸引海外资本的进一步沉淀中,促进国内市场的稳定,但从中期角度而言,若参考股指期货上市后对市场的影响,则无论股指期货还是股票期权,无疑都会成为阶段性市场助涨助跌的工具。

特别地,对于股票期权更大的杠杆倍数,随着试点范围的扩大,投资者的总持仓限额的增加(上交所表示,如3个月后能够运行平稳,则可考虑将该数额由目前的50张提升为1000张),从波段性来看,股票期权助推市场的单边上涨或单边下跌将成为可能。

结合目前市场的走势来看,国金证券表示,由于作为主体的专业投资者不需要进行适当性评估,可直接参与股票期权交易。因此,即使在上市之初,机构仍可以在前期现券标的股沉淀的基础上选择波动率较大的期货合约进行对冲、套利操作。

事实上,由于本周三晚间降准政策的突然出台,导致市场波动剧烈,前期机构大量沉淀的金融权重类(包括上证50ETF标的股在内的股票)呈现快速下挫。虽然市场将本周四的收跌定义为机构仓皇出逃,但市场资深人士表示,随着上证50ETF期权的登录和下周24只新股发行时点的重合,快速地杀跌中机构或以收集廉价股票期权标的股筹码为目的。由于上证50ETF标的股在A股总市值中占比较大,接近30%,故机构随后通过同时卖出开仓看跌期权和买入看涨期权的同向放大杠杆操作,在快速掠夺个人投资者产生巨额收益的同时,通过撬动该类成份股方式带动指数先“抑”后“扬”将成为必然。

50ETF期权对A股有多大影响?

本刊特约作者 王炜

2月9日,上证50ETF期权合约即将在上海证券交易所上市交易,未来几年将会有商品期权和股指期权陆续上市。自从高杠杆的金融衍生品股指期货出台以后,市场盈利模式有重大改变,大量投资者利用股票和衍生品的期现线性和非线性关系套利、套保和投机获得了丰厚利润。此次,50ETF期权合约出台后市场会出现哪些改变呢?

认识50EFT期权

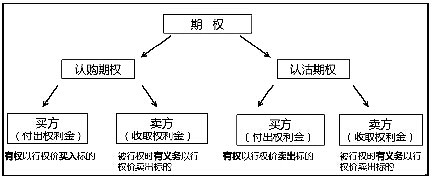

与期货比较,期权是交易双方关于未来买卖权利达成的合约。期权买卖双方的权利与义务不对等,买方有以合约规定的价格买入或卖出标的资产的权利,而卖方则有被动履约的义务。期权的卖方需要缴纳保证金,而期货买卖双方均需缴纳保证金。期权是非线性产品,保证金非比例调整;期货是线性产品,保证金按比例收取。期权合约类似保险合同,本身具有价值(权利金)。期货合约本身无价值,只是跟踪标的价格。期权买方的收益随市场价格的变化而波动,但其亏损只限于购买期权的权利金;期权卖方的收益只是出售期权的权利金,其亏损则是不固定的。期货则随着期货价格的变化,买卖双方都面临着无限的盈利与亏损。

50ETF期权是以上证50ETF为标的开发的期权,假设以工商银行(601398)股票期权为例,2015年9月3.8元买入期权的代码如下:股票代码是6个数字,期权代码含有标的代码、到期年份月份和行权的价格。

期权交易的手法

期权一般新挂上市24个合约,价格波动跟标的价格波动在一定条件下是线性关系,这是期权能套保的主要功能。以上证50ETF期权为例,50ETF2015年2月5日收盘价2.316元,假设买入即将上市的2015年9月50ETF认沽2.000元期权,由于该期权没有实值,市场给与虚值价格为0.10元。假设投资者认为市场降杠杆将导致股市暴跌,认同今年9月上证50指数会跌300点以上,即从2300点跌到2000点。则可以用0.10元的价格买入2015年9月上证50ETF2015年9月2.000元认沽合约期权,一旦9月上证50指数跌到1800点,该投资者则能获利至少0.2元的收益,实际可能比这高得多。

采用买入认沽期权而不是卖出认购期权可以避免承担无限风险,如果指数不下跌,这笔资金则可能全额亏损。成熟的投资者经常采用在市场即将发生重大转折的时候,用本金的2%~5%进行远月合约的投机交易。

这种在市场转折点进行远月套保交易的方式也被机构经常使用。比如现在很多投资者在股市套牢10%,假如是持有银行、证券、保险和券商的,可以在买入和股票市值同等金额的50ETF认沽远月合约期权(小盘股等和上证50指数涨跌线性相关差的不能用这种方式套保),大概只要总资金的3%就能锁定指数下跌风险。也就是最多再亏3%,能规避大部分市场涨跌风险。更为成熟的投资者则可以通过计算个股和50指数的弹性关系,放大或缩小期权配置的比例。

股票期权对A股有无影响?

根据常识,如果两者存在利益关联度,则有影响的概率存在。可以回想一下为什么这次上证50指数上涨这么多?去年11月下旬以后,50指数是所有指数涨幅最大的,难道暴涨真的和50ETF期权上市没有任何关系?当然我们确信没有关系,不过出于万分之一的可能,我们不妨假设或许是因为有部分资金在11月下旬明确知道50ETF就在2月初能上市,那么,他们会怎样策划资本逐利的游戏呢?

50ETF期权上市以前,大幅拉升权重股在股市和股指期货上获利。上市以后,再通过50ETF期权的高杠杆,股市暴跌中再次获得巨额收益!似乎看来这个策略是有可能的。当然,作为一个普通投资者,所有的设想都要事实证明。

(作者系资深期货市场人士)