中国中免TTM 市盈率22.9,十年历史估值分位数9.85%,股价从最高一直斩到了75元附近,持有该股的投资者备受煎熬,也包括本人,今天复盘下财报,找找继续持股的信心!

与投资回报率强相关的就是净资产收益率ROE,今天就盘盘它了。

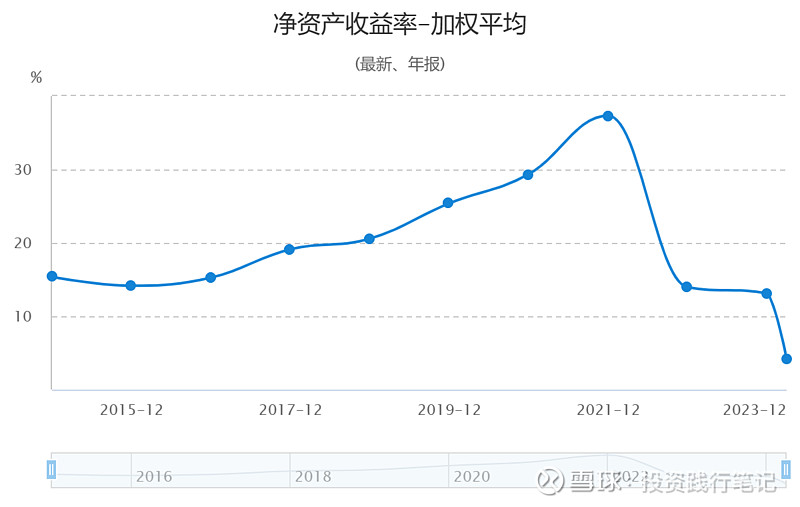

在中国中免估值还没有大幅提升的2017-2019年,ROE也都在20%左右,2022-2023年受到疫情和宏观经济的影响ROE跌至13%。我们把ROE分解一下看是什么导致的快速下降?

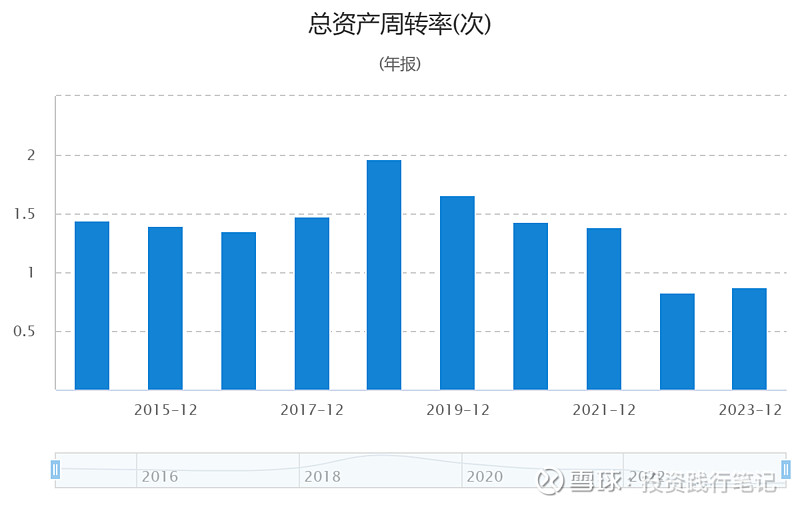

ROE=净利率 * 总资产周转率 *权益乘数,看数据发现不仅仅净利率数据在下降,总资产周转率也在下降,Why?

从下表可以看到,2023年销售费用率由2021-2022年的5-7%一下提升到14%,净利率的下降是因为降低存货,打折促销吗?!

查存货,由2022年的279亿,降低到210亿,24年Q1进一步降低到175亿,接近该金额的年份是2021年Q1,存货185亿。可以看出中国中免2023年非常努力做的一件事情,就是降低存货,而且营业收入增长24%,的确在这样的环境下不容易!

为什么总资产周转率比21年降这么多?2023年0.87,2021年1.39次。

查看财务报表2023年营收675亿、总资产788亿,2021年营收676亿,总资产554亿;是总资产的增加导致总资产周转率的下降!那增加了什么?

通过比对,流动资产:货币资金增加150亿,其他流动资产增加37亿(其他流动资产中包含了增值税进项税留抵税额20亿和15亿的债券投资),存货增加13亿;这就200亿,妥妥的现金!

非流动资产:增加的是固定资产44亿,长期股权投资13亿,减少了使用权资产22亿。查2022年年报固定资产的增加是海口国际免税城的转固定资产,使用权资产的减少是租赁的变更和中止。

说明这两年中国中免的现金流因为大环境影响没有再投资转存银行了(2023年光利息收入就10亿);再加上因存货积压,大力促销,从而影响了净利率,导致ROE才会这么低!

通过以上浅显的分析,本人认为公司本身营运正常,受全球经济下行消费降级且出入境人数的未完全恢复致经营的周期性低谷。并且看到2023年中国中免第一次分红股息率提高到了2.22%,发现金红利34亿,占净利润的50%,股息支付率7年来最高的一次;即提高了分红又间接提高ROE,总比放在账上不动的好。

从第一季度的财报销售费用率可以看出,打折促销持续进行但力度有所降低,存货已降低到可控水平,毛利率和净利率略微提升,营收下降9%,净利润持平。未见经营持续恶化迹象,增强了本人持仓信心!