说明:本实盘仅为个人记录,切勿模仿

账户A: 主观选择, 投资品种包括股票、低位妖债、双低债、优质债等

账户B:抢权配售、股债联动,策略向A逐步看齐

1.A、B账户情况

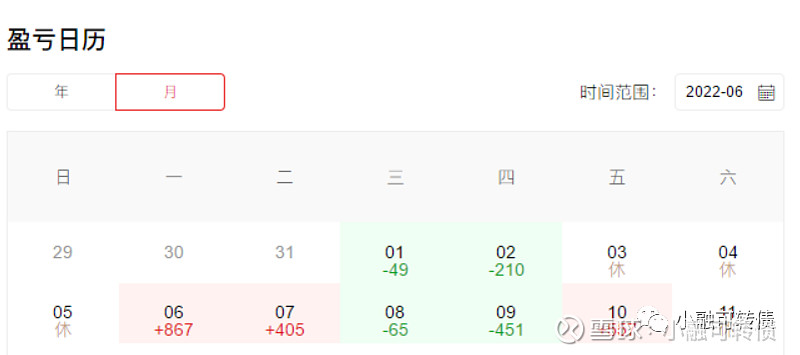

A账户本周盈利1313(2B?)元,创下年内新高, 主要还是得益于大盘强势,最近总体还是跑不过大盘了。因此在这种行情下,或许可以激进一些。目前尚存个别有可能具有爆发力的转债,如国泰转债、牧原转债,国泰子公司瑞泰新材快要上市了,这次拆分子公司赴创业板上市,或许更有利于我们了解江苏国泰电解液业务的发展。牧原转债实际上是我的第一重仓债,要将牧原股份市值加进去,合计7600元,已经占了10%以上的持仓市值。上次是在牧原转债20%溢价时候切换到牧原股份,截止最近收盘,牧原转债溢价率为15.74%,大盘强势时,将你看好转债切换为正股,或许小有收获,不过风险自然也会提高很多。牧原转债溢价切换我已经进行过3、4次了,总的应该带来了大几百的收益。

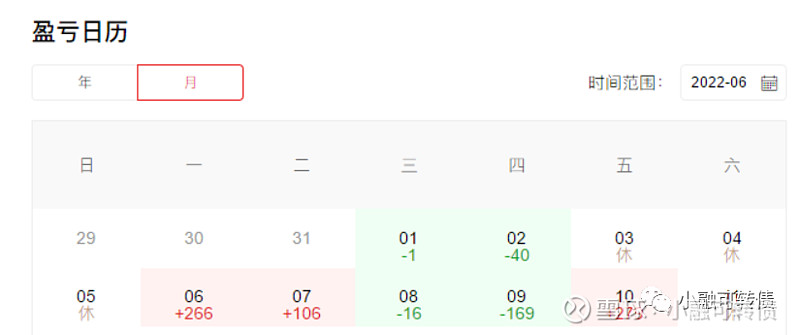

B账户表现更差,远远不及大盘,本周盈利466元,也是今年新高,本周主要操作就是买入富春染织,其含权量较高,规模较小,同时公司在投资者互动平台表示股东将足额认购转债,存在作妖可能,富春染织是上海股票,我且当一次一手党,买入200股应该是可以稳配1手转债,当然我反复强调,利润兑现在配债前,不过万一要配咱也可以将收益增厚一些。目前在证监会核准同意注册的转债中,个人已经埋伏了丰山集团、英力股份、富春染织。其中英力股份转债作妖可能性相对最大,丰山含权量最高,富春染织介于二者之间。

AB账户资产合计(A账户的2万资金不计入)12.7万元,距离今年目标13.5万元还有8000元,今后还是要靠抢权和类似于之前国泰转债一样的遗珠来带动市值上涨。

2.亏损转债分析

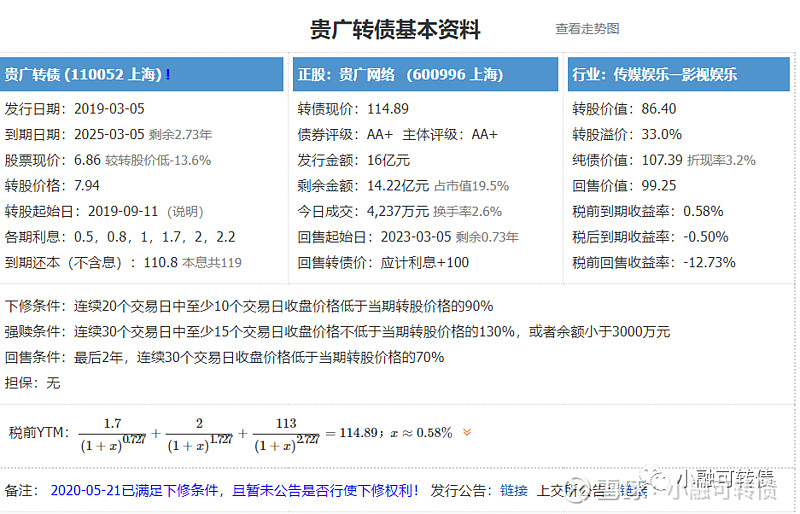

贵广转债:贵广转债还有2.7年到期,到期赎回价为110.8,目前的行情下,估计105-110左右就是贵广转债的底线。规模较大,无妖债潜力。若炒作需要正股带动。

买入理由:新双低值在前30名(主要),具有炒作潜力(次要),逻辑是否还成立,新双低位于28名,主要买入逻辑依旧成立,卖出时机将是其新双低排名滑落到40名开外。无论亏损盈利。

20张文科转债其股票炒作告一段落,资金不足时会卖出,目前价位无太大下跌空间。

3.本周思考与下周计划

本周最有意义是思考对优质转债的价值考量,转债的上涨依托转股价值的上升,转股价值主要还是由正股股价驱动,而正股股价由优秀的商业模式和持续稳定增长的业绩驱动。

可是很多优质的大消费公司无需发可转债来补充资金,如高端白酒等等

优质债和优质股有相同的特点:稀缺性、高溢价

目前洽洽转债(零食消费)、珀莱转债(化妆品)、通22转债、隆22转债、锦浪转债(光伏)、牧原转债(猪周期)、科沃转债(扫地机器人巨头)、百润转债(消费)、国泰转债(锂电池上游的电解液),这些转债部分已经走上高位,而科沃、百润由于高溢价导致进攻性不足,其他相比之下各有我无法下手的理由。目前我持仓有牧原转债及国泰转债,个人认为性价比较高。其他转债大都由于溢价高进攻性不强。比如隆22近130价位,却有着24%的溢价率,实在无从下手。

在较为合适的价位分批介入,如110-120分批介入低溢价的国泰,120左右分批介入牧原转债,哪怕正股大幅下跌,我们也能比买入正股少很多亏损。而上涨起来,优质债绝对是一骑绝尘,其他债难以望其项背。今后将紧盯溢价下滑的优质债,分批介入,博弈一下高收益。如川恒转债、齐翔转债等,一旦反弹起来,不可谓不猛烈。今后可不能眼睁睁看着他们走上高位,自己却一点筹码也没有。如今与新能源相关的化工行业或许还隐藏着不少优质债,有待挖掘

这周写得比较啰嗦,没啥干货。简单总结:暂时失落的王子债有宝藏,高含权的小债值得抢。

#可转债# #牧原股份# $丰山集团(SH603810)$ $牧原股份(SZ002714)$ $舍得酒业(SH600702)$#今日话题#