这两天将分众的年报和一季报都看了一遍。2023年分众从2022年的疫情中恢复的比较明显,除了一季度情况较差以外,剩下的三个季度都是大步伐增长。年报中也提到,根据 CTR(央视市场研究股份有限公司)数据,按照刊例价计算,2023年国内广告市场同比上升 6.0%,分广告渠道看,电梯电视、电梯海报和影院视频广告均呈现双位数增长。其中上半年广告市场自三月起恢复正增长,环比升幅较为明显;下半年整体市场的增幅虽有所放缓,但仍在波动中逐步上升。

从渠道来看,根据中国广告业协会《2023 年全球及中国户外广告市场报告》显示,2023年中国户外广告市场规模达到约 820.5 亿元人民币,同比增长约 11.01%。户外广告以其高可见性和广泛的曝光触达能力,呈现出了较好的复苏态势,领跑传统线下广告。其中 2023 年中国户外视频广告的市场规模达到约 455.4 亿元人民币,在整体户外广告中占比达到约55.5%,呈现出强劲的发展势头。

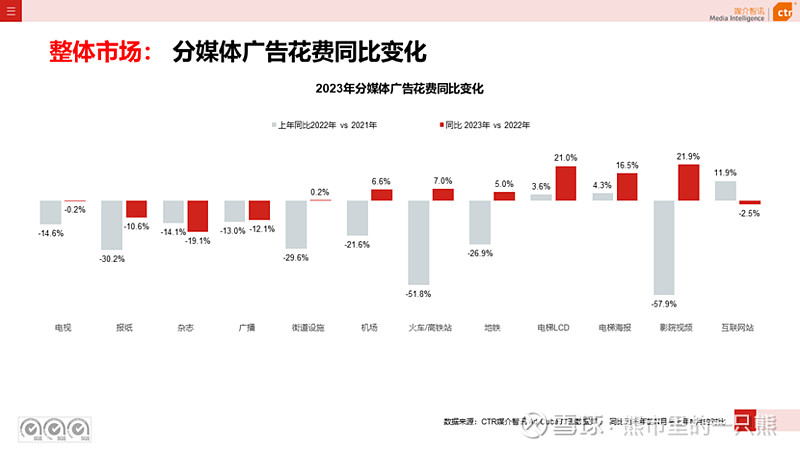

从这一点可以看出,广告特别是户外广告恢复强劲。根据CTR媒介智讯的数据显示,2023年电梯电视和电梯海报广告花费同比上涨分别为21% 和16.5%,依旧是所有渠道里增长最高的。

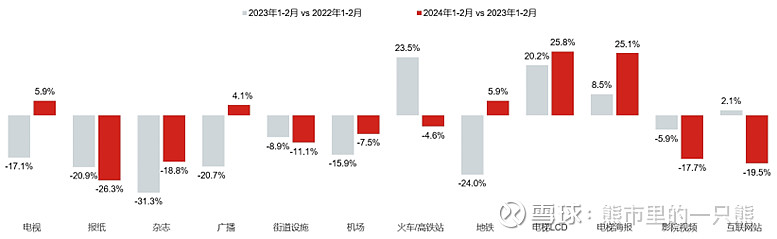

而这种态势在2024年也依然在保持,根据最新的CTR媒介智讯的数据显示,2024年1-2月广告市场同比上涨7.5%。2月份广告市场花费同比上涨12.3%,较1月增幅扩大9个百分点。

反倒是影院视频同比23年1~2月有了很大的下降。

公司在24年的媒体设备扩张的很少,说明现在公司在国内扩张的很谨慎,不再盲目的扩大规模了。

23年,分众的影院媒体广告收入同比增长了43%,远高于楼宇媒体,虽然体量小,但增速确实喜人,而23年整个影院媒体广告花费增速是22%,分众远高于行业平均水平。

23年分众应收账款坏账的计提比例依旧严格,已呈现风险特征的客户的近18个亿的账款几乎全部计提了坏账,本期坏账金额较上期减少主要是公司核销了近2.5亿坏账,表示收不回来了。

公司资产负债表健康,负债率只有26%,公司一大半资产都是可以变现的金融资产和大额存单。

公司23年海外扩展相交2022年新增了越南、印度和日本,进一步加大了海外扩张的力度,证明梯媒在全球范围内都是使用的。

公司23年成本增速远小于营收,只有8%,从公司国内城市的扩张程度和媒体设备的增加程度也可以看出公司成本的控制。这导致毛利率增加了9.7%,达到了65.5%,而去年只有59.7%。

23年在费用这一块控制的也比较好,管理+销售费用率为22.8%,而22年是26%。所以说去年是分众从疫情中恢复后爆发的一年。

反观今年一季度,大家就给出了分众不及预期的结论,只是由于23年表现过于优秀了,别忘了,23年的一季度一样拉跨。

分众23年的年报披露了根据中国广告业协会发布的《2023 年全球及中国户外广告市场研究报告》显示,2024年中国户外广告市场规模预计将达到近 900 亿元人民币,同时户外广告在塑造品牌价值方面的不可替代性使其市场规模预计到 2028 年将达到约 1,223.5 亿元人民币。也就是说这块市场依旧非常的大,整体增长也不慢。而分众作为这一块的绝对老大,我不相信它的增长会慢于平均。

上面的图也给出了24年1~2月份梯媒广告增长依旧是所有广告媒介中最好的。不过有一点我也没搞明白,1~2月份梯媒广告费用增长了25%,而分众作为这一块的绝对龙头理应增长高于这个数,为什么一季报和这个差很远呢,是分众隐藏了利润,还是别的什么原因。我记得老唐好像以前回答过这个问题,不过忘了他是怎么回答的了,有机会问问他吧。

还有人说一季度分众的合同负债差了很多,说明分众二季度也不会怎么样。我想说分众根本就不是靠提前收款来体现价值的,它的商业模式是签完合同后,先将广告放出后,带客户确认满意后,确认收入,然后在三个月或半年内收钱。最多是签完合同收点定金,所以它合同负债根本判断不了它预期收入的好坏,即便像去年那样好的情况,分众的合同负债也才8个多亿,和它119亿的营收比基本可以忽略了。

巴菲特说,一两年的业绩不及预期不是什么大不了的事,更何况仅仅是一个季度。在投资分众时问自己三个问题:

1、 广告这个行业是不是整体没落了;

2、 梯媒是不是广告行业里增长最好的,换句话说是不是被干扰最小的;

3、 分众是不是这个行业里的绝对龙头。

弄懂了这三点,我觉得问题变得就简单了。