当时有联想、亚信、搜狐、中华网还有华渊网都去了,当时高盛眼里的中国高科技就是这几个公司。 —— 张朝阳

现在来看,联想在大多数人的印象中,联想已经没有了高科技的基因,成为了一家制造业公司,公司的业务,没有高深不可逾越的护城河。

电脑市场,几乎是零护城河了,华为小米等企业高歌猛进的发展,很多创新性的玩法加入到PC中,联想PC在全球通过收购来提升市占率的方法,现在也基本玩到头了。

手机市场,联想拥有联想和摩托罗拉两个品牌,在国内联想品牌占大头,在海外(主要是欧美)主要是摩托罗拉品牌。从各种科技网站,手机评测网站,很难看到联想和摩托罗拉的高曝光,最近摩托罗拉搞的折叠屏手机让摩托罗拉在媒体上出现了短暂的关注。

数据中心业务,有服务器,存储,数通产品,软件,集成解决方案等,在2020H1财季实现了26.86亿美元的收入,亏损了1.03亿(税前),收入同比下滑了15.32%,亏损同比收窄16.26%.公司是在收缩业务,减少亏损。这块业务跟国内服务器老大浪潮信息,是强竞争关系,浪潮信息半年收入是215.41亿,其主要是服务器的销售。浪潮信息的半年营业收入比联想集团的数据中心业务高出了12.26%。但是,浪潮信息是赚钱的,H1盈利3.23亿人民币,联想H1亏损1.03亿美元(税前)。这块业务,联想在持续优化,联想收购了IBM X86中低端服务器部分,业务,市场,人员,其中的人员优化费用在持续降低。联想员工的收入高于浪潮信息不少。

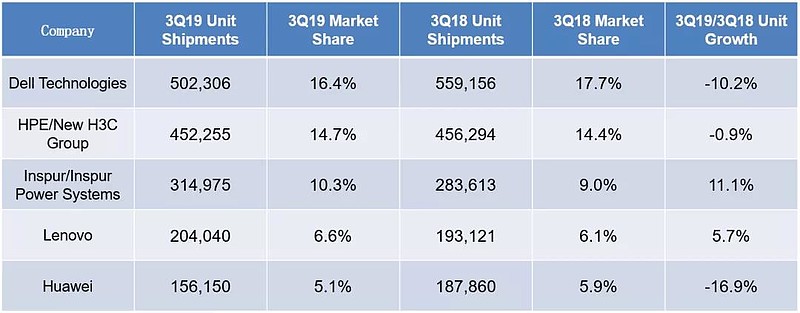

在服务器市场方面,IDC数据报告中,2019Q3,浪潮和联想是唯二在增长的企业。

Source: IDC Worldwide Quarterly Server Tracker

在存储市场,联想和浪潮基本是同列在第五或第六的样子,IDC一般把差额在1%之内的归于一个排名。

因为X86服务器和低端存储同质化严重,所以在产品特性上,基本不会有差距,如果仍然按照当前的模式,比拼的就是销售了,浪潮作为老牌国企,具有政府背景,且因其员工成本优势,对销毛诉求不高,而联想则对销毛有一定诉求。但是,联想的优势,就在于其全球的营销网络,如果能发挥出集团的协同作用,把收购的业务和市场进行合理融合,其发展潜力仍是客观。单纯从这块业务来看,联想同浪潮信息的估值应该在伯仲之间,按照浪潮信息市值的6折来算,不算过分,浪潮信息的市值为380亿人民币左右,那么这块业务,联想可估值230亿左右。

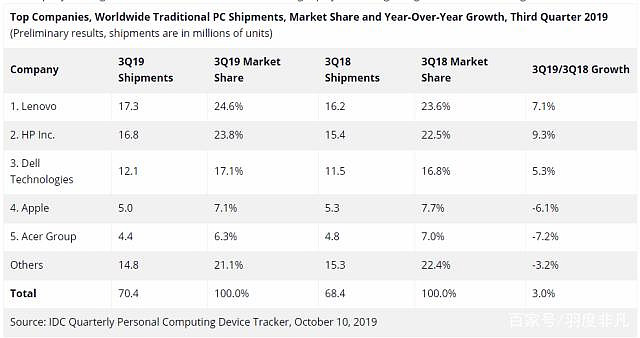

下面就是智能设备这块业务了,PC/手机/IoT周边等,这块在国内就不好对标了,因为PC,他是老大,手机这块做的算是比较烂的。大家无论怎么骂,PC的认可度在市场上还是可以,但是手机就不咋地了。我们来看看惠普(NYSE:HPQ)吧,其市值为300亿美元,约2100亿人民币,要不,联想给打个2折咋样,这块业务给个420亿人民币的估值,好随意,好潦草,好敷衍。

从上面来看的话,两项相加的估值为230+420=650亿,当前联想集团的估值为600亿港币(约540亿人民币),按照AH大概-20%的溢价比率,这个估值正好贴合了当前市场给的价值,太巧合了。

相对估值,还要考虑下公司的财务情况,浪潮信息的财务状况还不如联想集团,这块没毛病。HPQ的财务负债扛杆率不比联想低,但是这个销毛确实比联想好太多,运营效率比联想高,所以打个2折估算也没啥毛病。

另外,还有个问题是,联想集团是不是一个价值毁灭公司,看高高在上的商誉,让人心惊胆战。

这个敷衍了事的估值,没办法给予强力的买入支撑。但是,我已经买了,打算在4.8-4.9港币以下再买入下一笔,4.5港币以下再买入一笔。

Lenovo,来弄我。